研报速递

研报速递

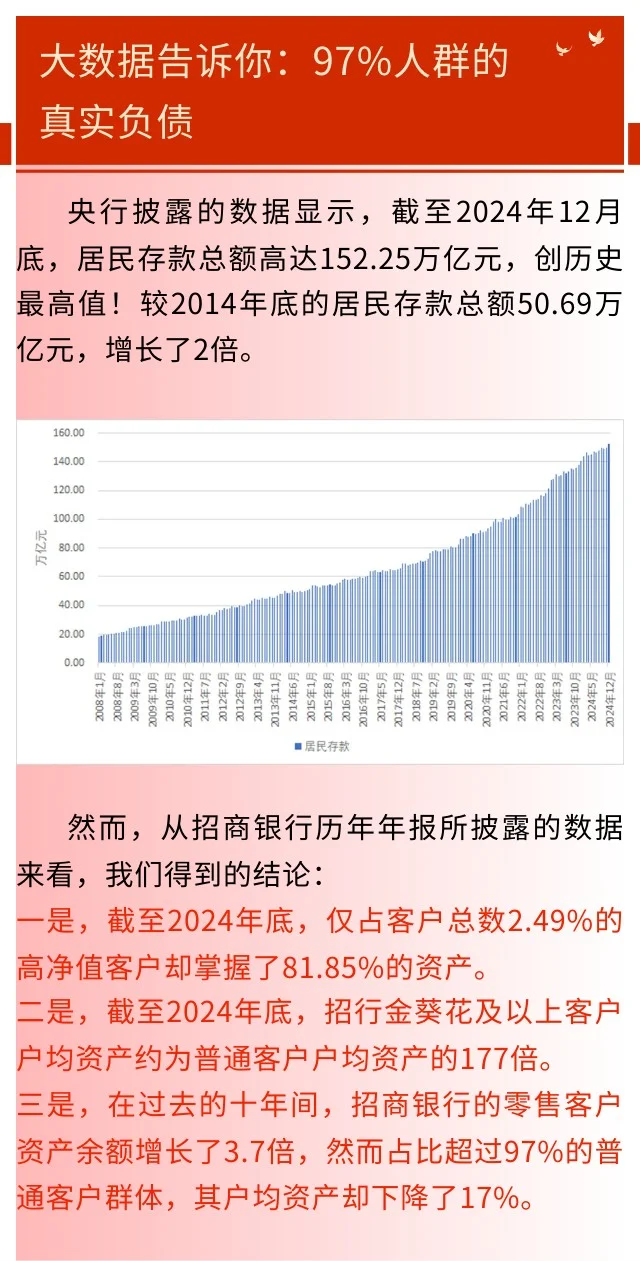

央行披露的数据显示,截至2024年12月底,居民存款总额高达152.25万亿元,创历史最高值!较2014年底的居民存款总额50.69万亿元,增长了2倍。

然而,从招商银行历年年报所披露的数据来看,我们得到的结论:

一是,截至2024年底,仅占客户总数2.49%的高净值客户却掌握了81.85%的资产。

二是,截至2024年底,招行金葵花及以上客户户均资产约为普通客户户均资产的177倍。

三是,在过去的十年间,招商银行的零售客户资产余额增长了3.7倍,然而占比超过97%的普通客户群体,其户均资产却下降了17%。

招行透露出的财富分配悬殊是特例吗?

并非如此!

实际上,财富悬殊的真相可能比招行揭示的数字还要触目惊心。

因为招商银行作为中国领先的零售银行,其服务的客户群体相对较为富裕,而那些在经济较为落后的县级城市和农村地区的人们,往往还没有被充分覆盖。

全文如图~

#金融 #宏观 #财经 #银行存款 #招行 #居民存款 #居民贷款 #财富

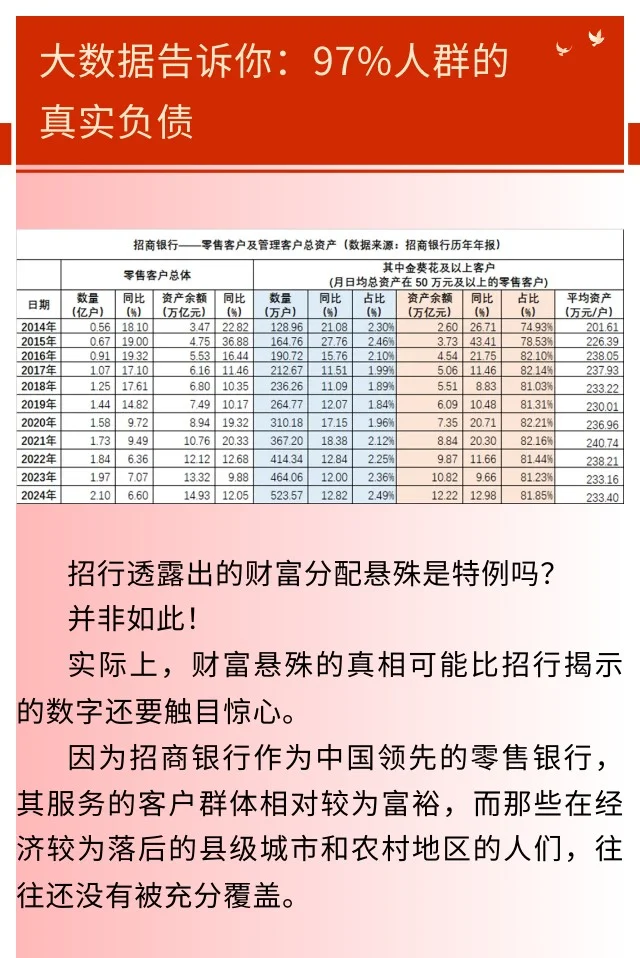

然而,从招商银行历年年报所披露的数据来看,我们得到的结论:

一是,截至2024年底,仅占客户总数2.49%的高净值客户却掌握了81.85%的资产。

二是,截至2024年底,招行金葵花及以上客户户均资产约为普通客户户均资产的177倍。

三是,在过去的十年间,招商银行的零售客户资产余额增长了3.7倍,然而占比超过97%的普通客户群体,其户均资产却下降了17%。

招行透露出的财富分配悬殊是特例吗?

并非如此!

实际上,财富悬殊的真相可能比招行揭示的数字还要触目惊心。

因为招商银行作为中国领先的零售银行,其服务的客户群体相对较为富裕,而那些在经济较为落后的县级城市和农村地区的人们,往往还没有被充分覆盖。

全文如图~

#金融 #宏观 #财经 #银行存款 #招行 #居民存款 #居民贷款 #财富

发表评论

发表评论: