研报速递

研报速递

挖了一份旅游公司的研报,核心矛盾很突出:财务风险出清了,但盈利造血仍是死结。

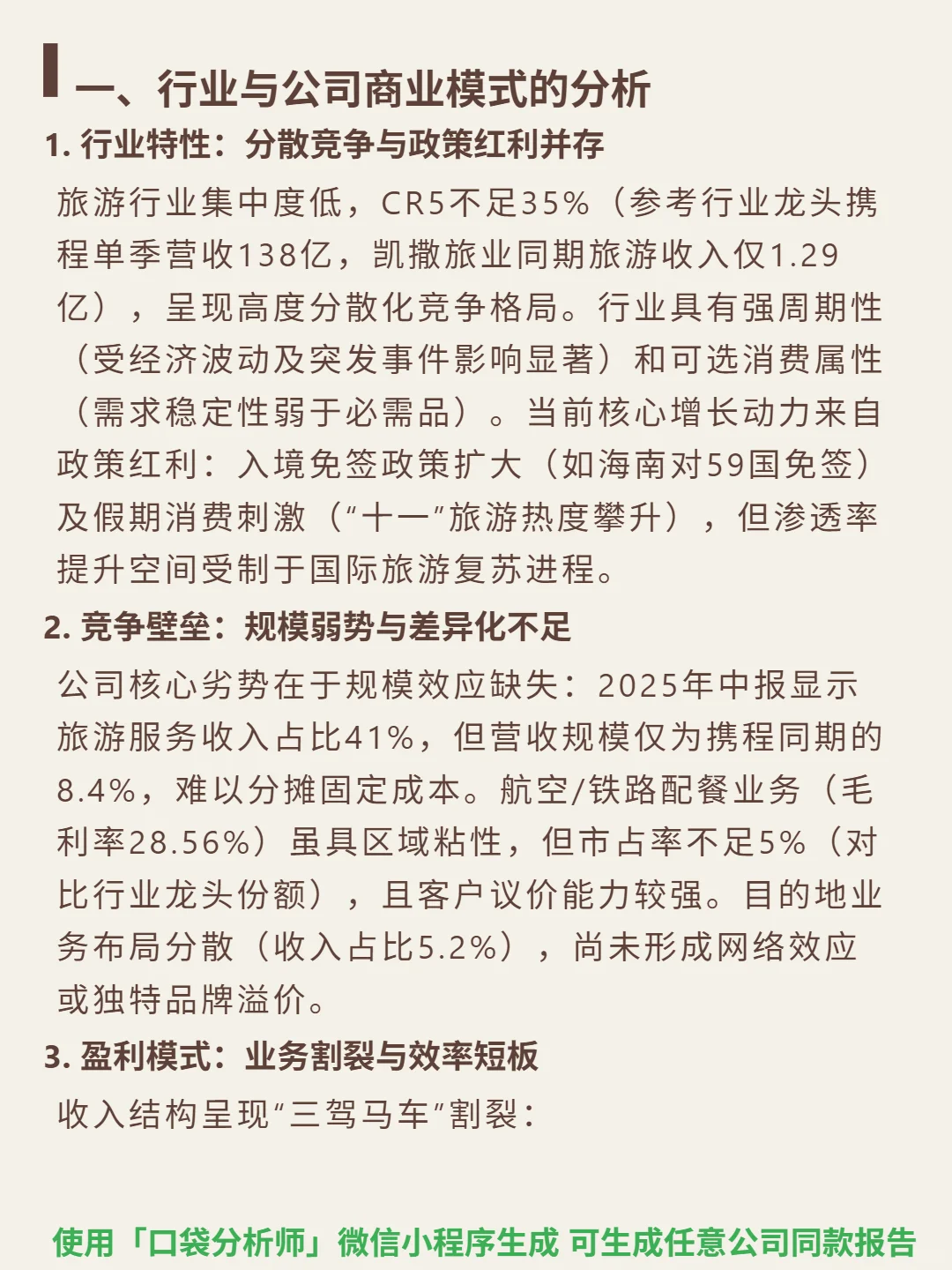

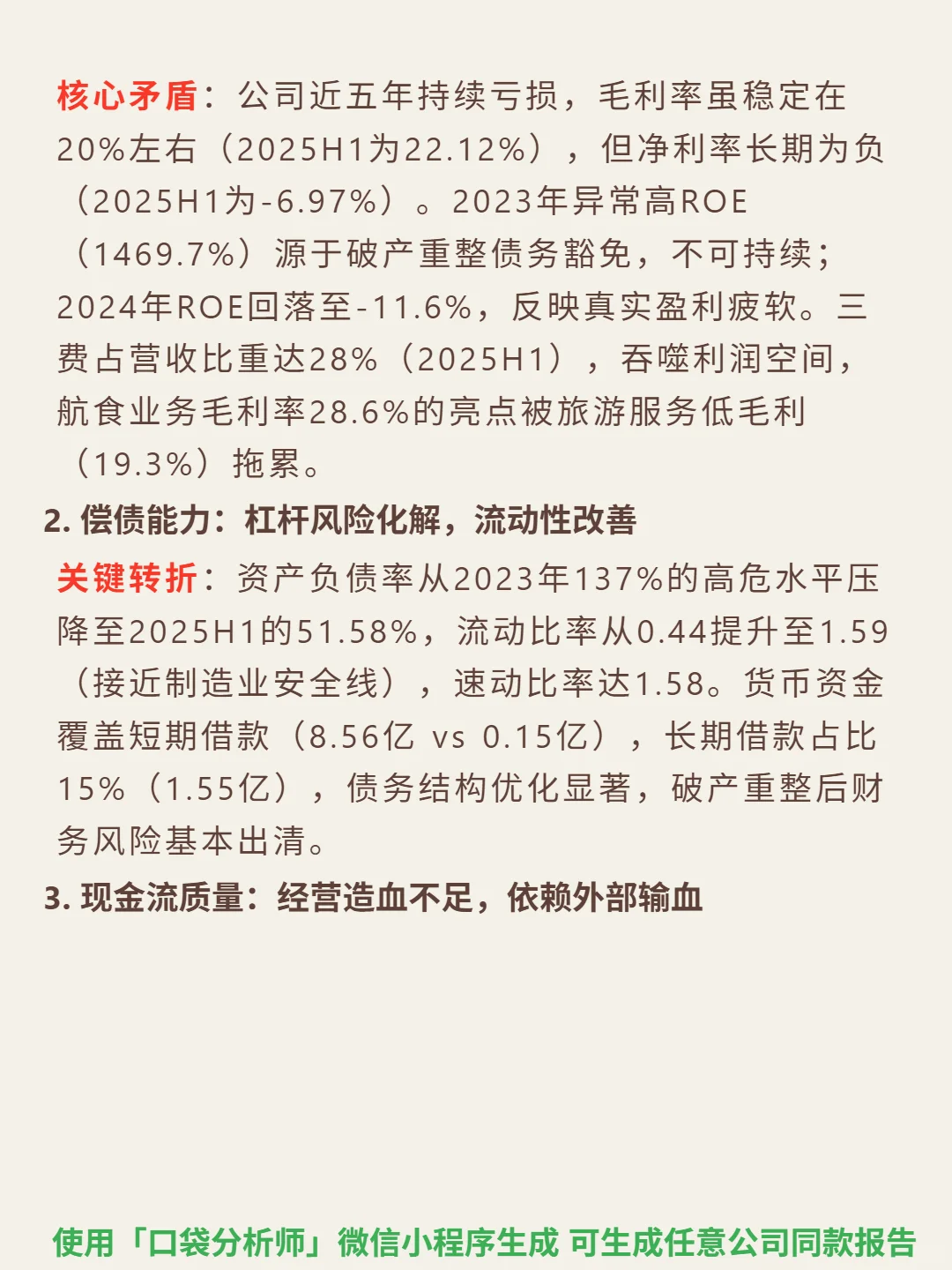

🎯 核心逻辑:公司主营旅游服务(收入占比41%)、航空/铁路配餐(毛利率28.56%)及目的地业务,三业务协同薄弱。行业分散(CR5不足35%)、强周期,依赖政策红利(入境免签、假期刺激),但国际旅游复苏制约渗透率。竞争壁垒低:旅游服务营收仅为携程8.4%,规模效应缺失;配餐业务市占率不足5%,客户议价能力强。

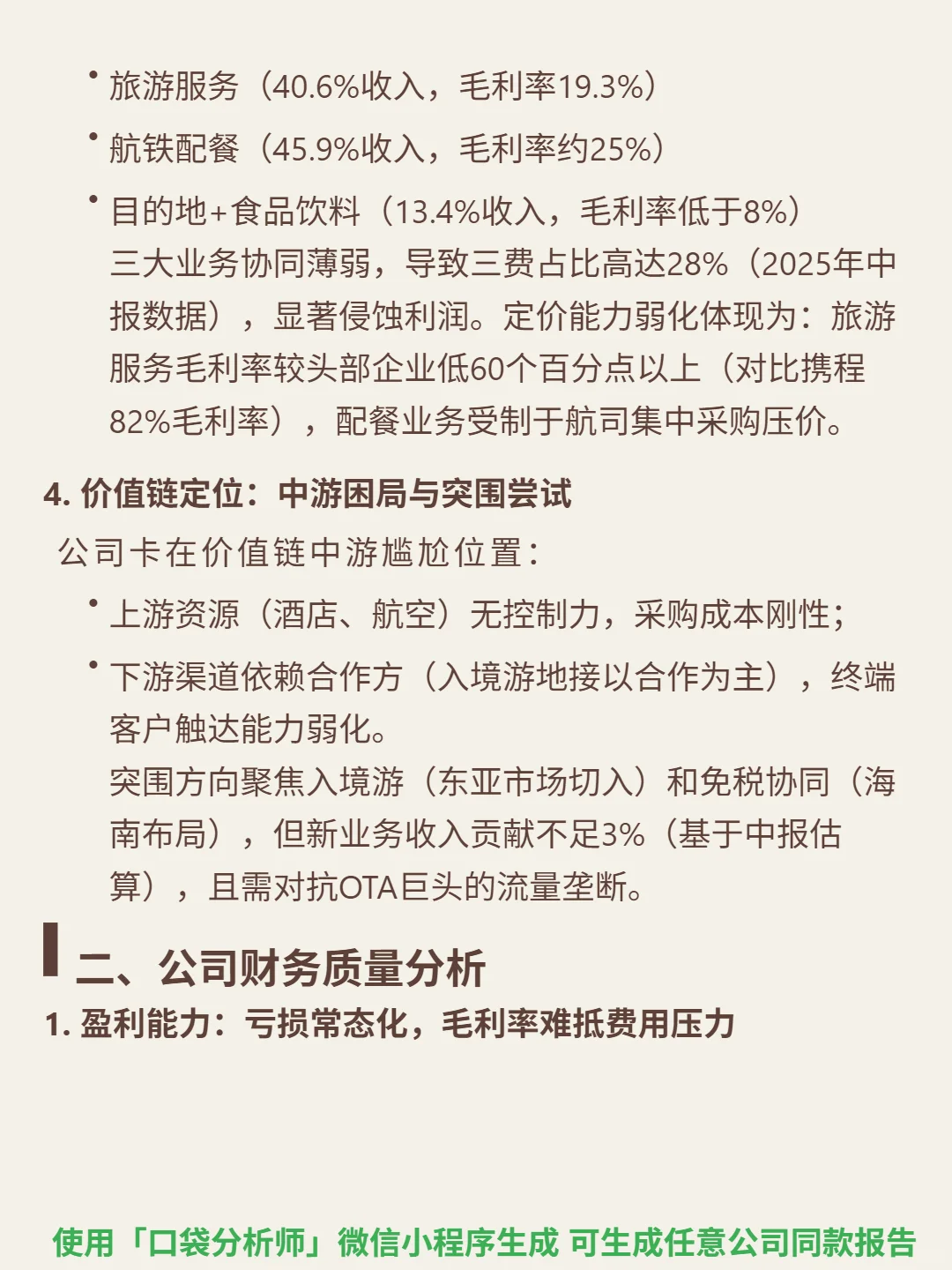

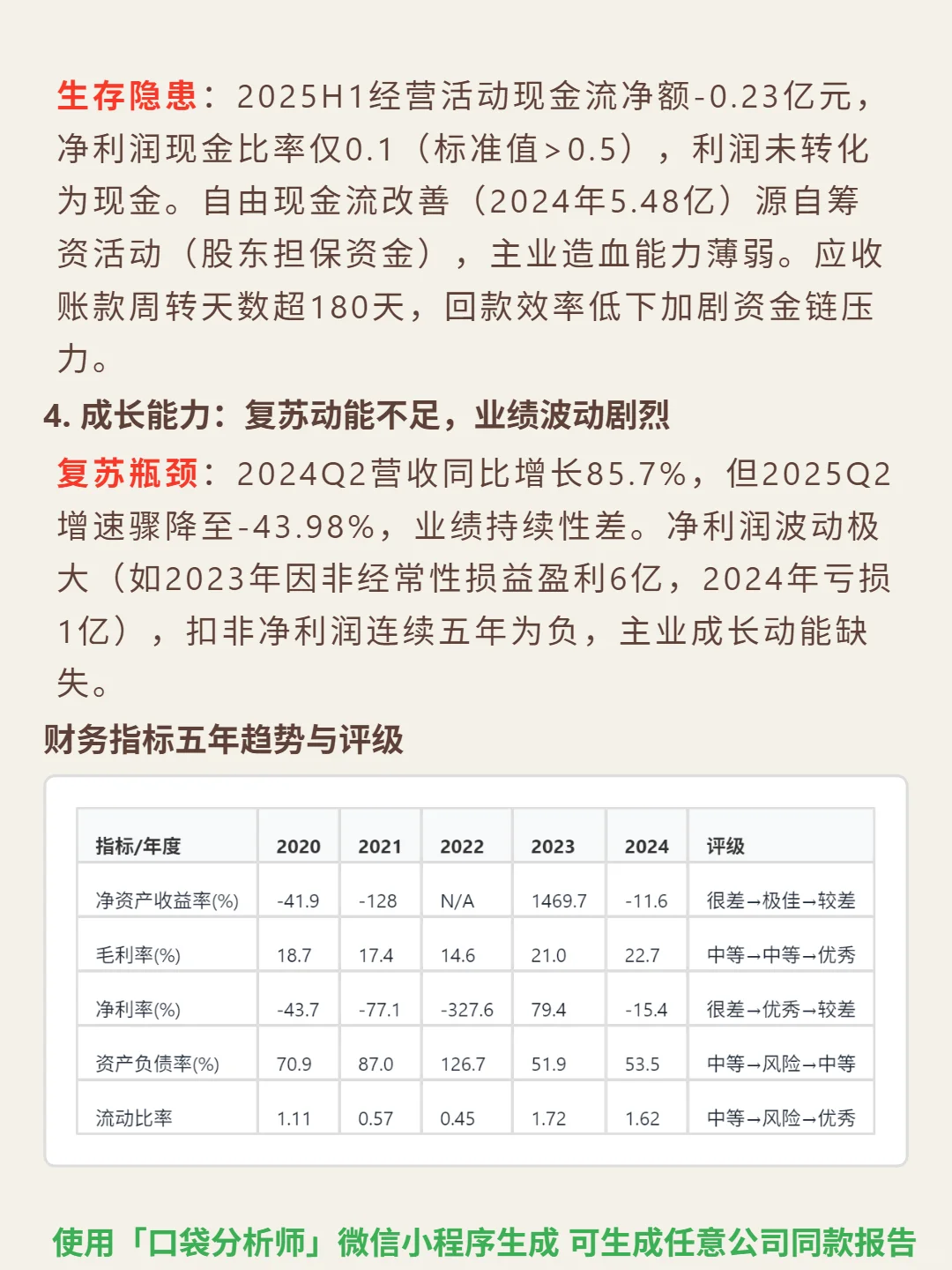

📈 财务亮点:盈利能力持续恶化:近五年扣非净利润全负,2025H1毛利率22.12%但净利率-6.97%,三费占比28%吞噬利润。偿债能力显著改善:资产负债率从137%降至51.58%,流动比率1.59,货币资金覆盖短期借款,债务风险基本出清。现金流造血不足:2025H1经营现金流净额-0.23亿,净利润现金比率0.1,应收账款周转超180天。成长动能缺失:2024Q2营收增85.7%,2025Q2骤降至-43.98%,业绩波动剧烈。

#凯撒旅业#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:公司主营旅游服务(收入占比41%)、航空/铁路配餐(毛利率28.56%)及目的地业务,三业务协同薄弱。行业分散(CR5不足35%)、强周期,依赖政策红利(入境免签、假期刺激),但国际旅游复苏制约渗透率。竞争壁垒低:旅游服务营收仅为携程8.4%,规模效应缺失;配餐业务市占率不足5%,客户议价能力强。

📈 财务亮点:盈利能力持续恶化:近五年扣非净利润全负,2025H1毛利率22.12%但净利率-6.97%,三费占比28%吞噬利润。偿债能力显著改善:资产负债率从137%降至51.58%,流动比率1.59,货币资金覆盖短期借款,债务风险基本出清。现金流造血不足:2025H1经营现金流净额-0.23亿,净利润现金比率0.1,应收账款周转超180天。成长动能缺失:2024Q2营收增85.7%,2025Q2骤降至-43.98%,业绩波动剧烈。

#凯撒旅业#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: