研报速递

研报速递

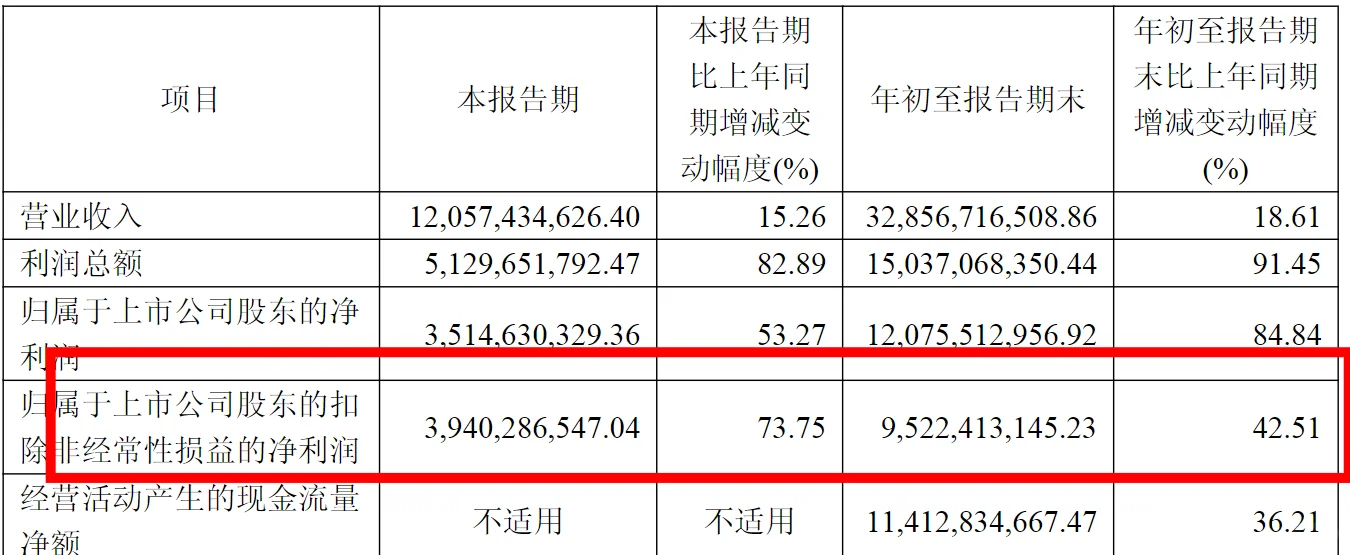

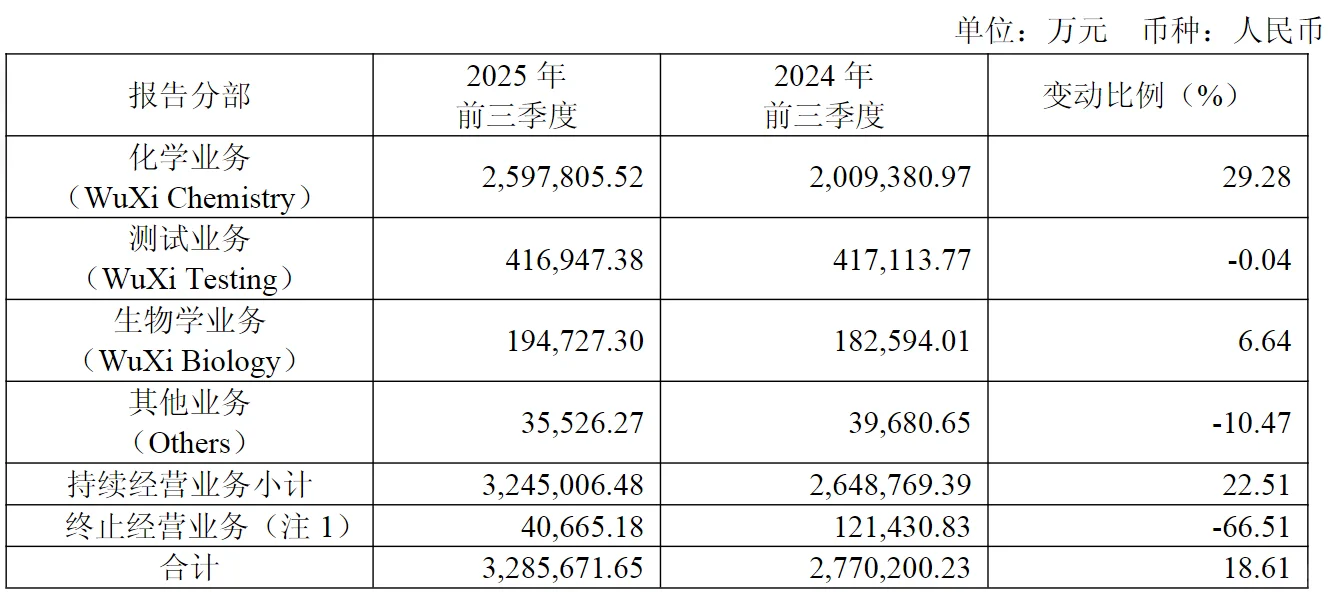

10月26日,药明康德公布2025年三季报。前三季度来看,期内营业收入328.6亿元,同比增长18.61%,前三季度归母净利润120.76亿元,同比增长84.84%,扣非归母净利润95.2亿元,同比增长约42.5%。扣非归母净利润更能反映公司真实经营业绩情况,其增幅小于利润总额主要系公司出资联营公司股权带来的一次性非经收益。

对于2025年,药明康德进一步上调全年业绩指引,预计2025年持续经营业务收入重回双位数增长,增速从13%-17%上调至17%-18%,公司整体收入从425亿元-435亿元上调至435亿元-440亿。药明康德称,公司将聚焦CRDMO核心业务,持续提高生产经营效率,有信心在2025年进一步提升经调整non-IFRS归母净利率水平。

✅此外,公司公告称截至2025年9月末,公司持续经营业务在手订单人民币598.8亿元,同比增长41.2%,这个是公司未来一段时间业绩的有力保证。

❗️医药行业专业门槛高,新药研发不确定性大,很多创新药公司没有基本面但估值已上天,风险较大。

这样的赛道里如果入手建议还是关注有基本面支持的低估值公司,我们之前就在文章中提到比较看好药明(P4)是优质资产,核心逻辑就是其业绩支持和相对较低的估值。未来亦可持续跟踪其业绩。

#理财 #金融 #行业分析 #投资理财

对于2025年,药明康德进一步上调全年业绩指引,预计2025年持续经营业务收入重回双位数增长,增速从13%-17%上调至17%-18%,公司整体收入从425亿元-435亿元上调至435亿元-440亿。药明康德称,公司将聚焦CRDMO核心业务,持续提高生产经营效率,有信心在2025年进一步提升经调整non-IFRS归母净利率水平。

✅此外,公司公告称截至2025年9月末,公司持续经营业务在手订单人民币598.8亿元,同比增长41.2%,这个是公司未来一段时间业绩的有力保证。

❗️医药行业专业门槛高,新药研发不确定性大,很多创新药公司没有基本面但估值已上天,风险较大。

这样的赛道里如果入手建议还是关注有基本面支持的低估值公司,我们之前就在文章中提到比较看好药明(P4)是优质资产,核心逻辑就是其业绩支持和相对较低的估值。未来亦可持续跟踪其业绩。

#理财 #金融 #行业分析 #投资理财

发表评论

发表评论: