研报速递

研报速递

最近研究了再生元制药,最大的感受是:它手握顶级财务安全垫(高毛利、强现金流、低负债),却正面临核心产品增长停滞的关键考验。

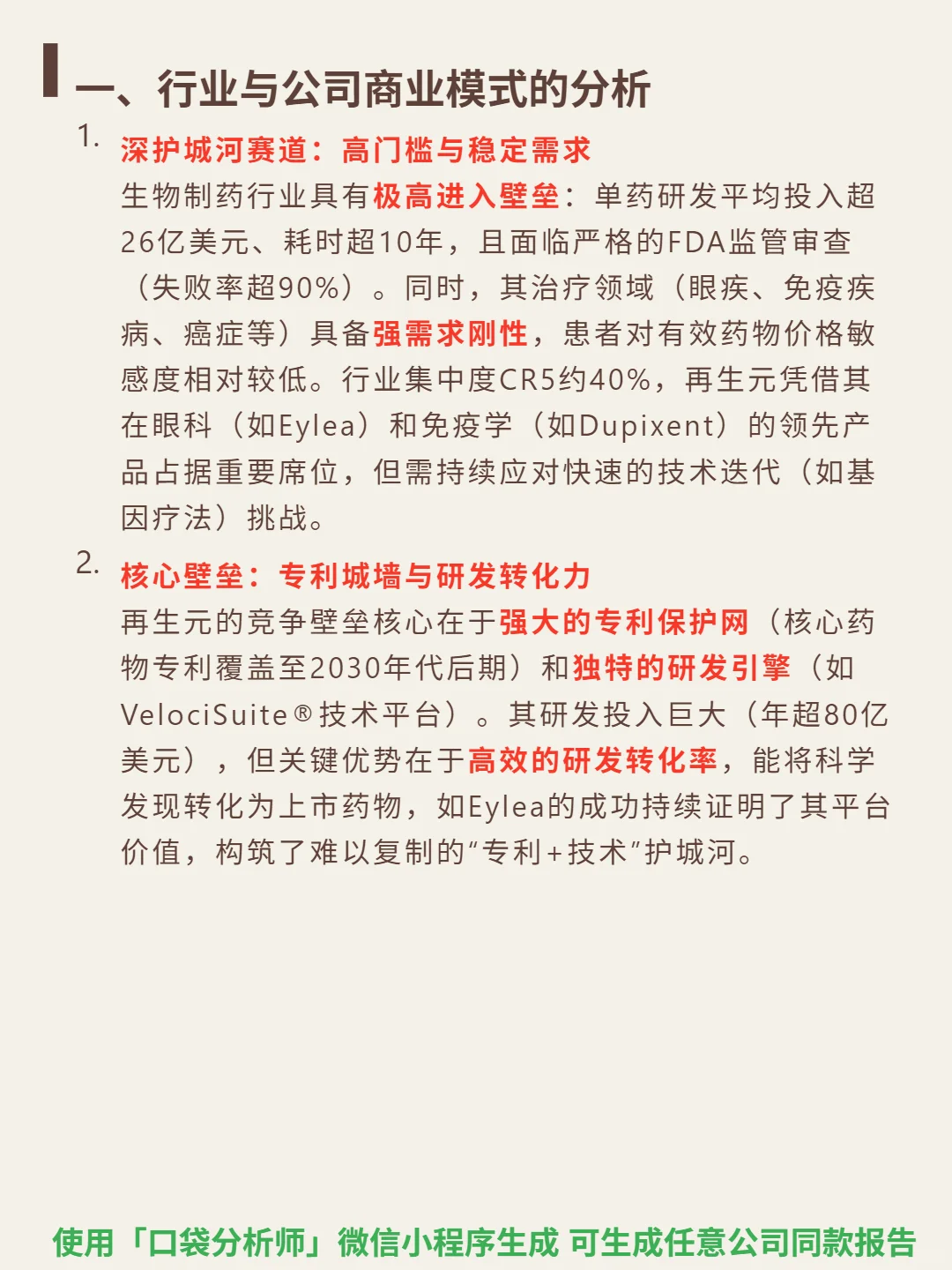

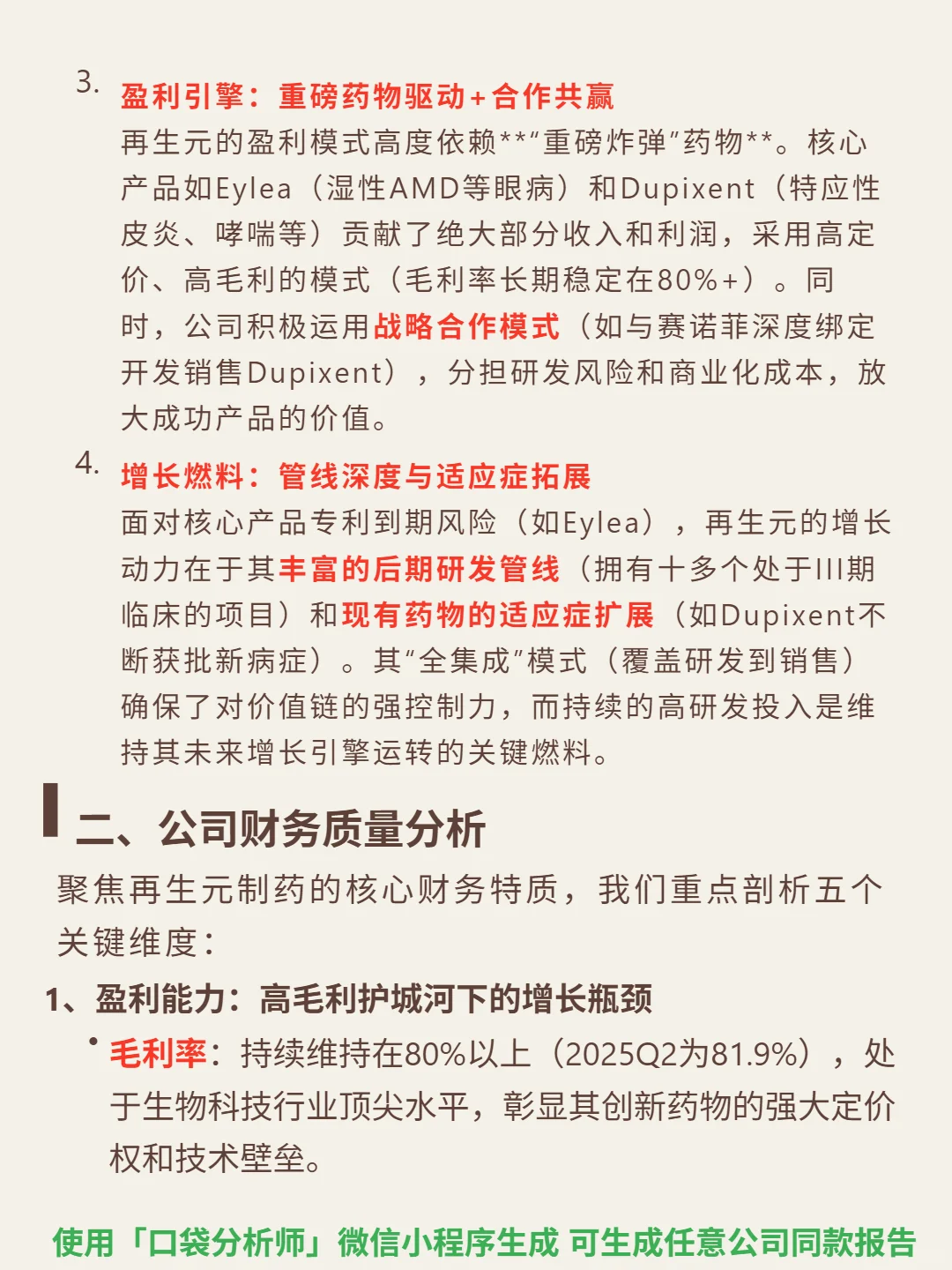

🎯 核心逻辑:生物制药高壁垒赛道玩家,靠“专利+研发”筑护城河。行业进入门槛极高(单药研发超26亿美元/10年,FDA审批失败率90%+),需求刚性(眼疾、免疫疾病等)。再生元核心壁垒是专利保护网(覆盖至2030年代后期)和VelociSuite®研发平台,盈利依赖重磅药(Eylea、Dupixent贡献主要收入,毛利率80%+),增长靠后期管线(十多个III期项目)和适应症拓展。

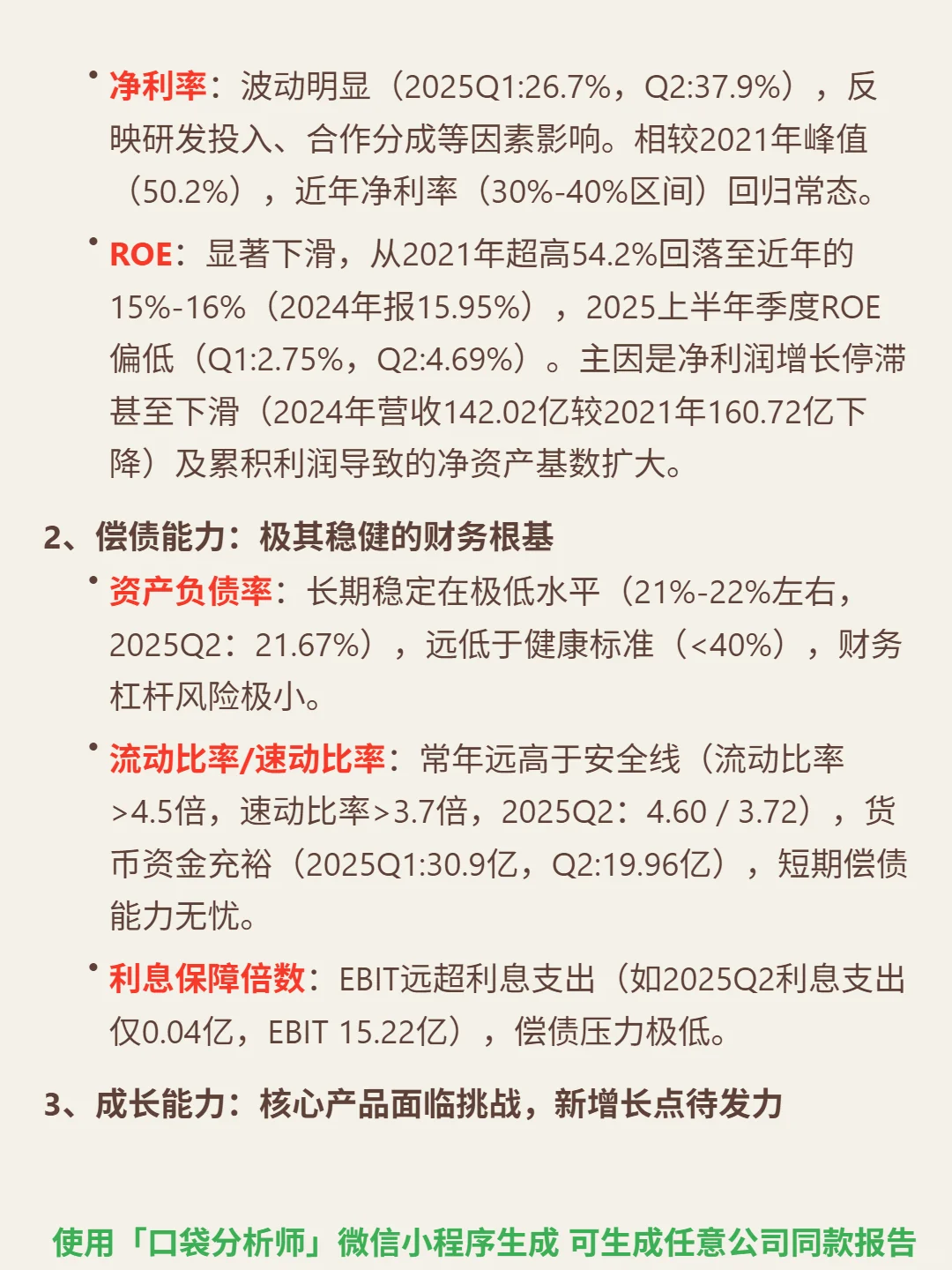

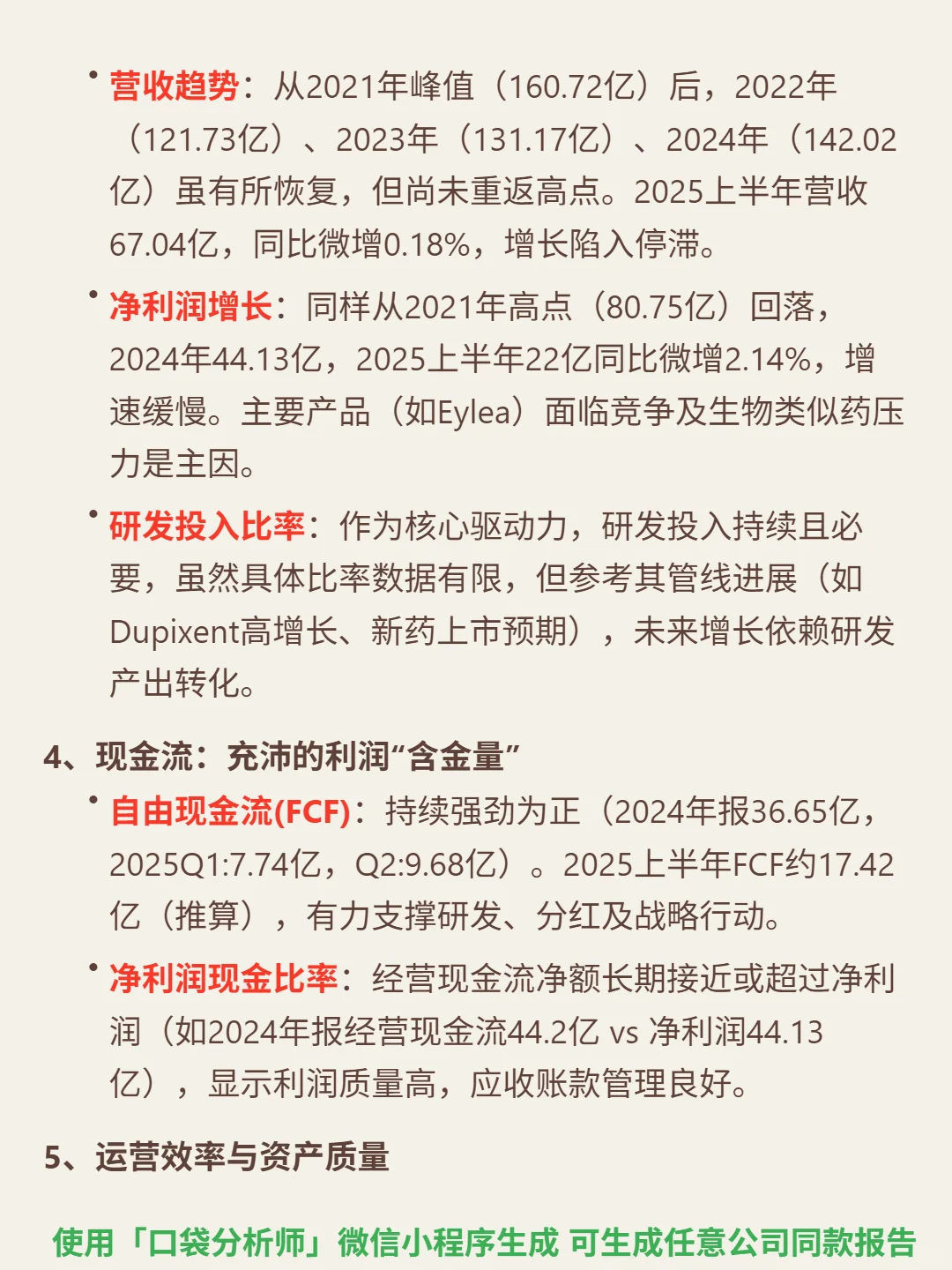

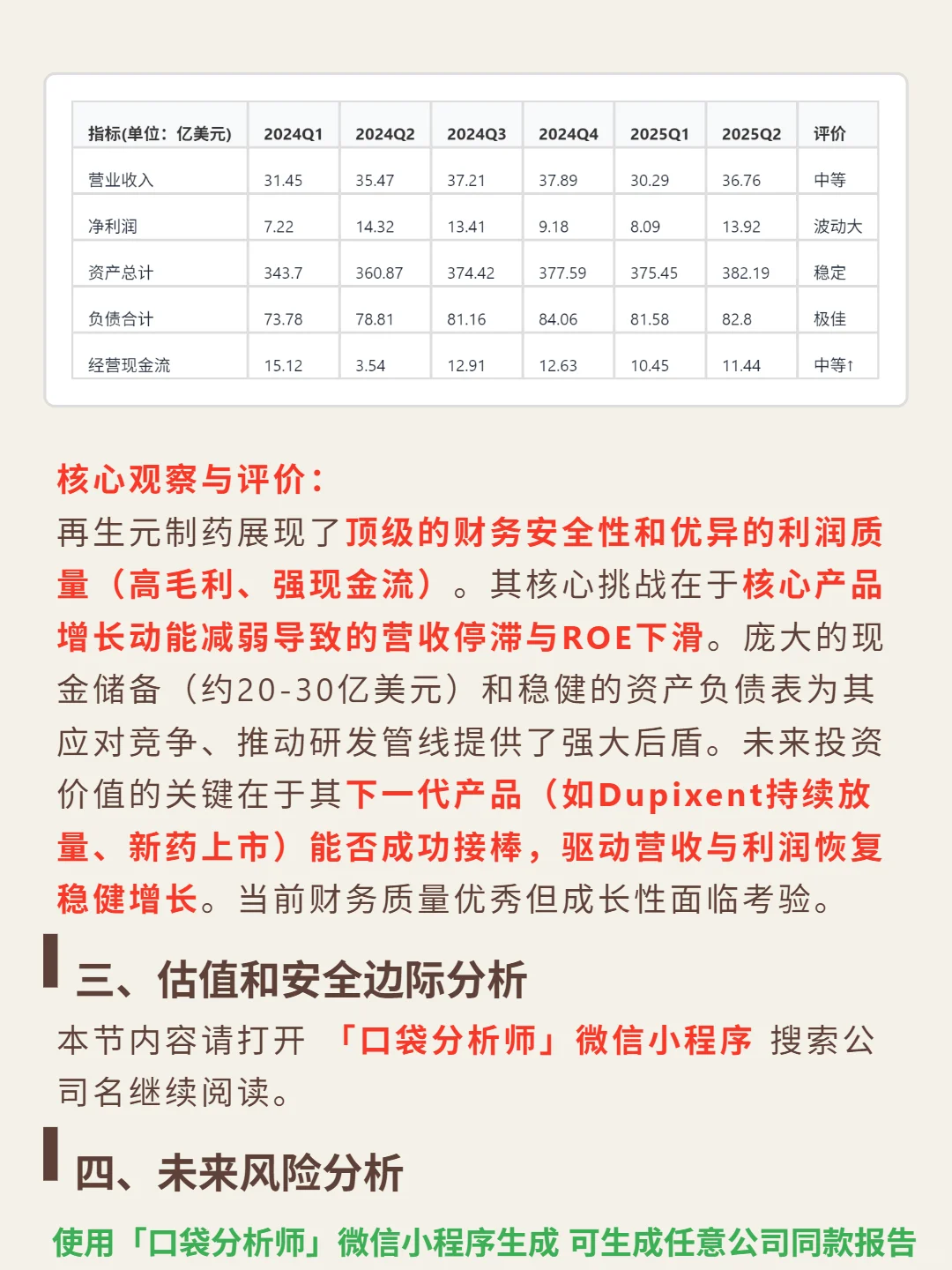

📈 财务亮点:高毛利+强安全垫,但增长动能减弱。毛利率长期80%+(2025Q2 81.9%),盈利质量顶尖;财务极其稳健,资产负债率21%-22%,流动比率4.5+,速动比率3.7+,现金储备20-30亿美元,自由现金流持续为正(2024年36.65亿)。核心问题:营收从2021年峰值160.72亿回落,2024年142.02亿,2025上半年微增0.18%;ROE从2021年54.2%降至2024年15.95%,净利润波动大(2025Q1 8.09亿,Q2 13.92亿)。未来关键看Dupixent放量及新药能否接棒驱动增长。

#再生元制药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:生物制药高壁垒赛道玩家,靠“专利+研发”筑护城河。行业进入门槛极高(单药研发超26亿美元/10年,FDA审批失败率90%+),需求刚性(眼疾、免疫疾病等)。再生元核心壁垒是专利保护网(覆盖至2030年代后期)和VelociSuite®研发平台,盈利依赖重磅药(Eylea、Dupixent贡献主要收入,毛利率80%+),增长靠后期管线(十多个III期项目)和适应症拓展。

📈 财务亮点:高毛利+强安全垫,但增长动能减弱。毛利率长期80%+(2025Q2 81.9%),盈利质量顶尖;财务极其稳健,资产负债率21%-22%,流动比率4.5+,速动比率3.7+,现金储备20-30亿美元,自由现金流持续为正(2024年36.65亿)。核心问题:营收从2021年峰值160.72亿回落,2024年142.02亿,2025上半年微增0.18%;ROE从2021年54.2%降至2024年15.95%,净利润波动大(2025Q1 8.09亿,Q2 13.92亿)。未来关键看Dupixent放量及新药能否接棒驱动增长。

#再生元制药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: