研报速递

研报速递

高新发展:传统建筑业务盈利承压,半导体转型面临资金与技术挑战,财务风险已现。

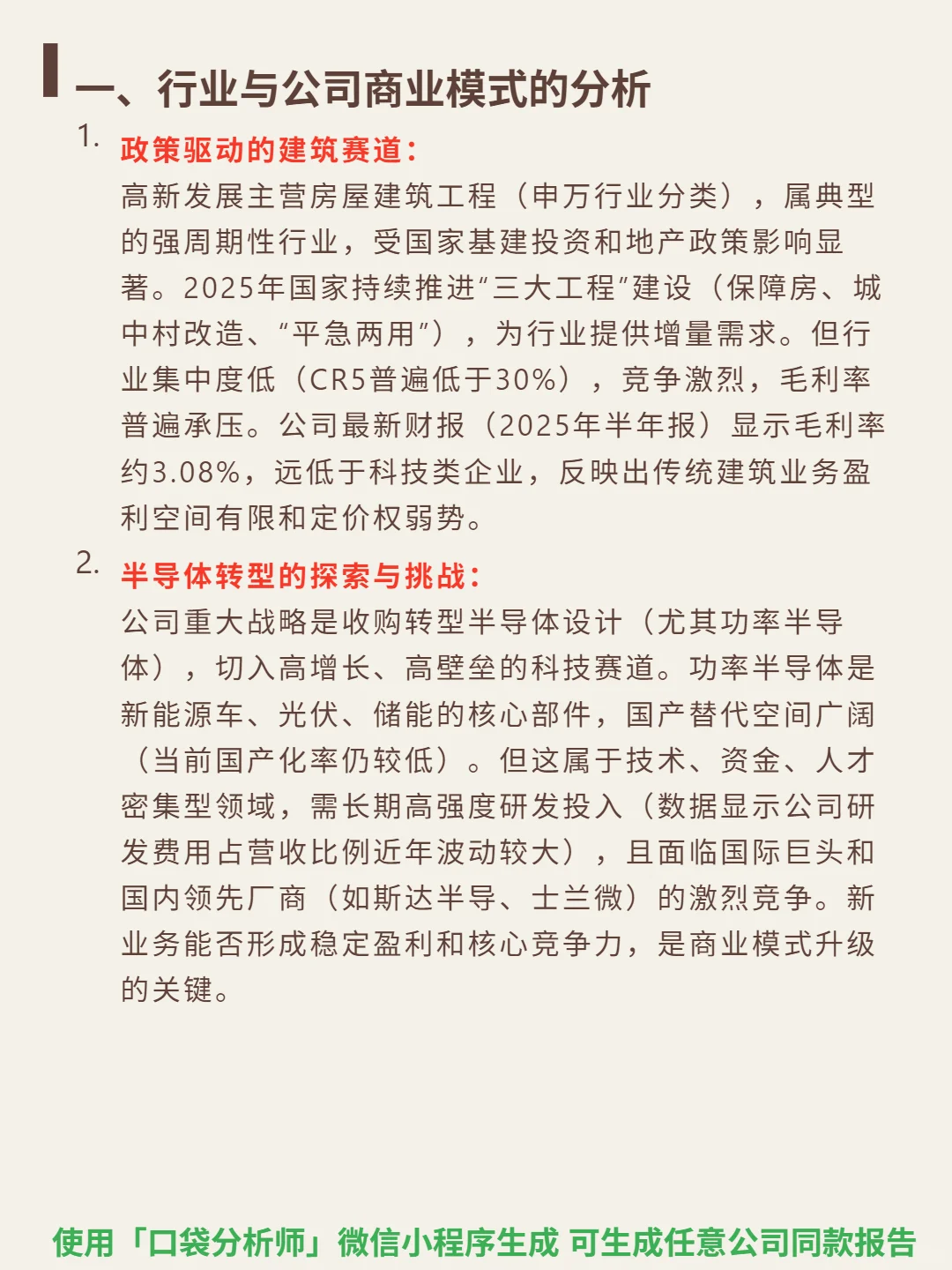

🎯核心逻辑:主营房屋建筑工程,属强周期行业,依赖国家基建地产政策(2025年“三大工程”提供增量),但行业集中度低(CR5<30%),竞争激烈,2025H1毛利率仅3.08%,盈利空间狭窄。战略收购切入半导体(功率半导体,国产替代空间大),但需技术、资金、人才密集投入,面临国际巨头及斯达半导等国内厂商竞争。作为成都国企,需整合传统业务现金流与资源支撑转型,协同效应待验证。

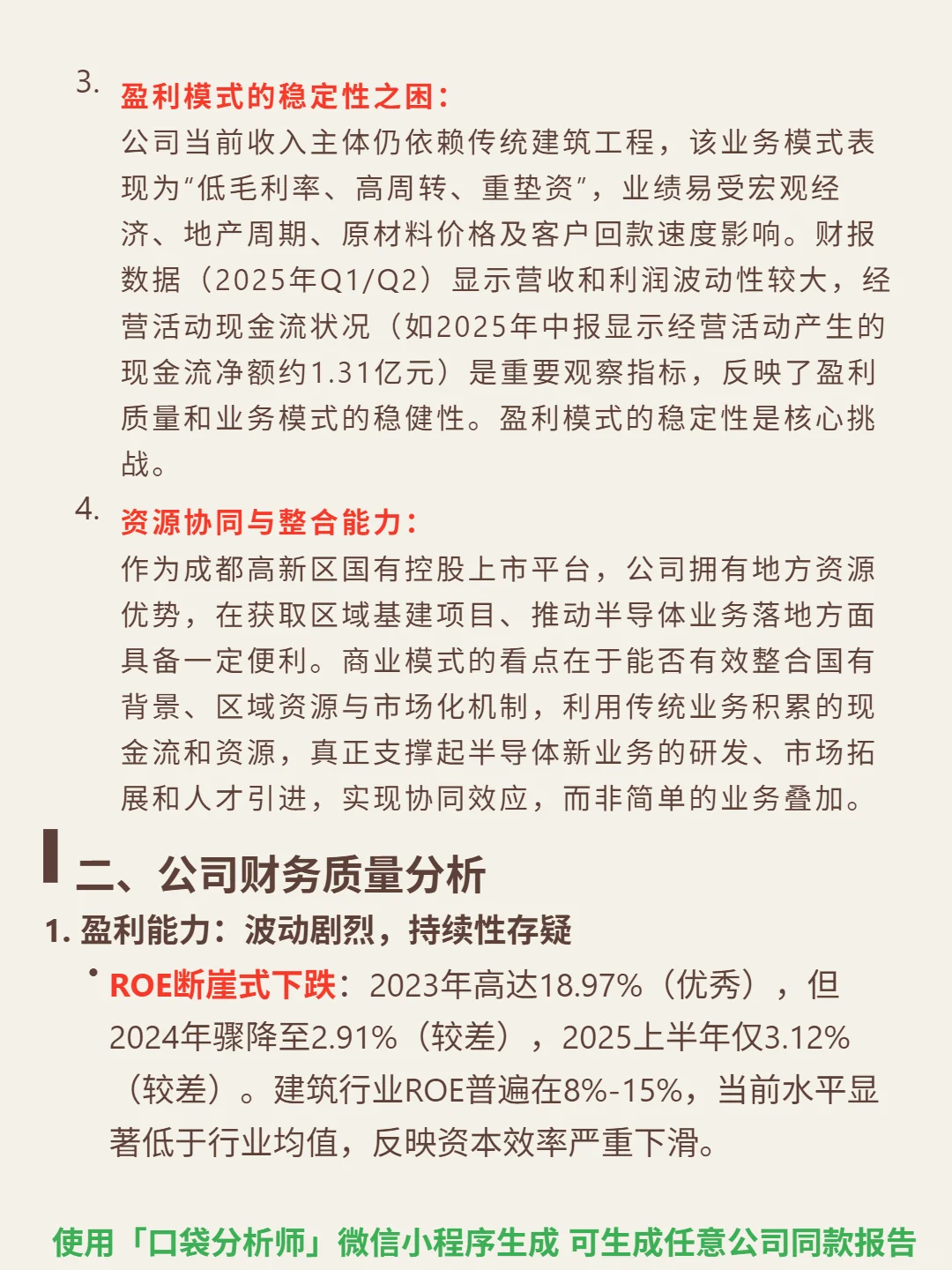

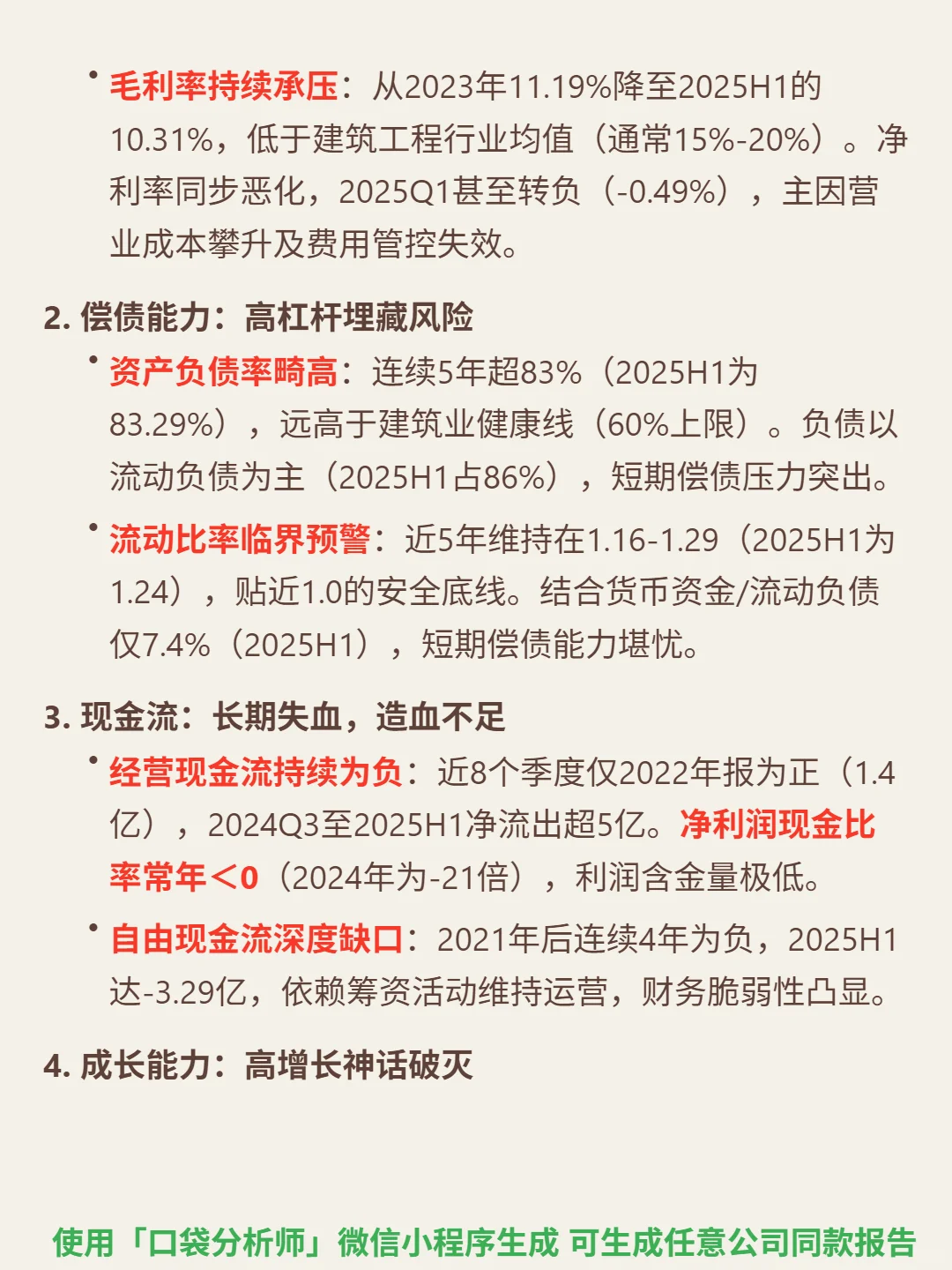

📈财务关键数据:ROE从2023年18.97%骤降至2024年2.91%、2025H1 3.12%,显著低于行业均值;毛利率2025H1 10.31%(行业15%-20%),净利率2025Q1转负(-0.49%)。资产负债率连续5年超83%(2025H1 83.29%),流动负债占86%,货币资金/流动负债仅7.4%,短期偿债压力突出。经营现金流连续8季度为负,2025H1净流出5.07亿,净利润现金比率常年<0;2024年末应收账款占营收20.2%,周转天数超90天,坏账风险积聚。

#高新发展#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯核心逻辑:主营房屋建筑工程,属强周期行业,依赖国家基建地产政策(2025年“三大工程”提供增量),但行业集中度低(CR5<30%),竞争激烈,2025H1毛利率仅3.08%,盈利空间狭窄。战略收购切入半导体(功率半导体,国产替代空间大),但需技术、资金、人才密集投入,面临国际巨头及斯达半导等国内厂商竞争。作为成都国企,需整合传统业务现金流与资源支撑转型,协同效应待验证。

📈财务关键数据:ROE从2023年18.97%骤降至2024年2.91%、2025H1 3.12%,显著低于行业均值;毛利率2025H1 10.31%(行业15%-20%),净利率2025Q1转负(-0.49%)。资产负债率连续5年超83%(2025H1 83.29%),流动负债占86%,货币资金/流动负债仅7.4%,短期偿债压力突出。经营现金流连续8季度为负,2025H1净流出5.07亿,净利润现金比率常年<0;2024年末应收账款占营收20.2%,周转天数超90天,坏账风险积聚。

#高新发展#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: