研报速递

研报速递

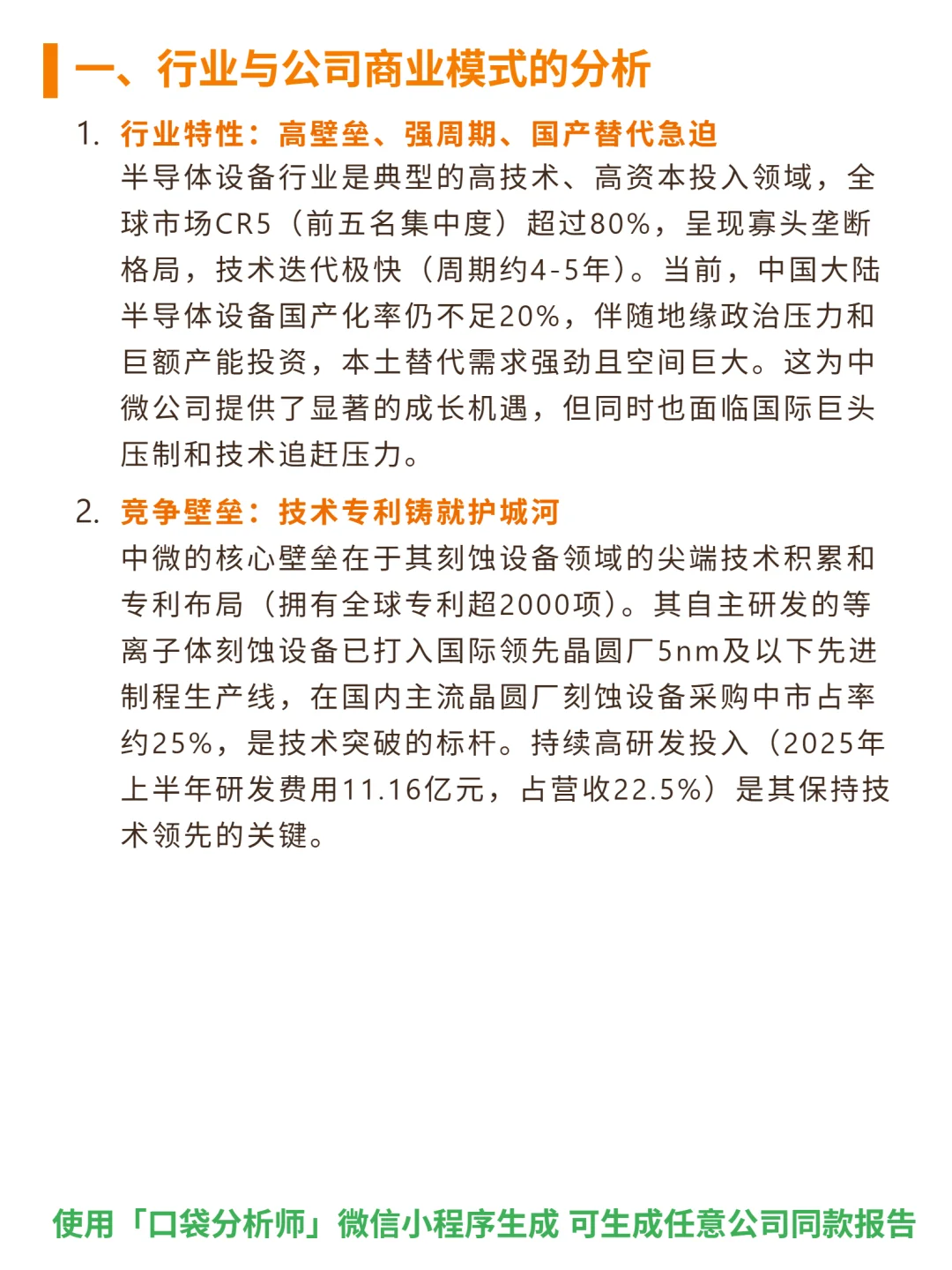

中微公司:半导体设备国产替代核心标的,刻蚀技术突破与订单高增驱动成长。

🎯核心逻辑:半导体设备行业高壁垒(全球CR5超80%)、强周期,国产化率不足20%,替代需求迫切。公司专注刻蚀设备,全球专利超2000项,自主研发的等离子体刻蚀设备打入国际领先晶圆厂5nm及以下先进制程,国内主流晶圆厂市占率约25%。商业模式为“研发-销售-服务”循环,正从刻蚀龙头向平台型设备商转型,拓展CVD等新品。

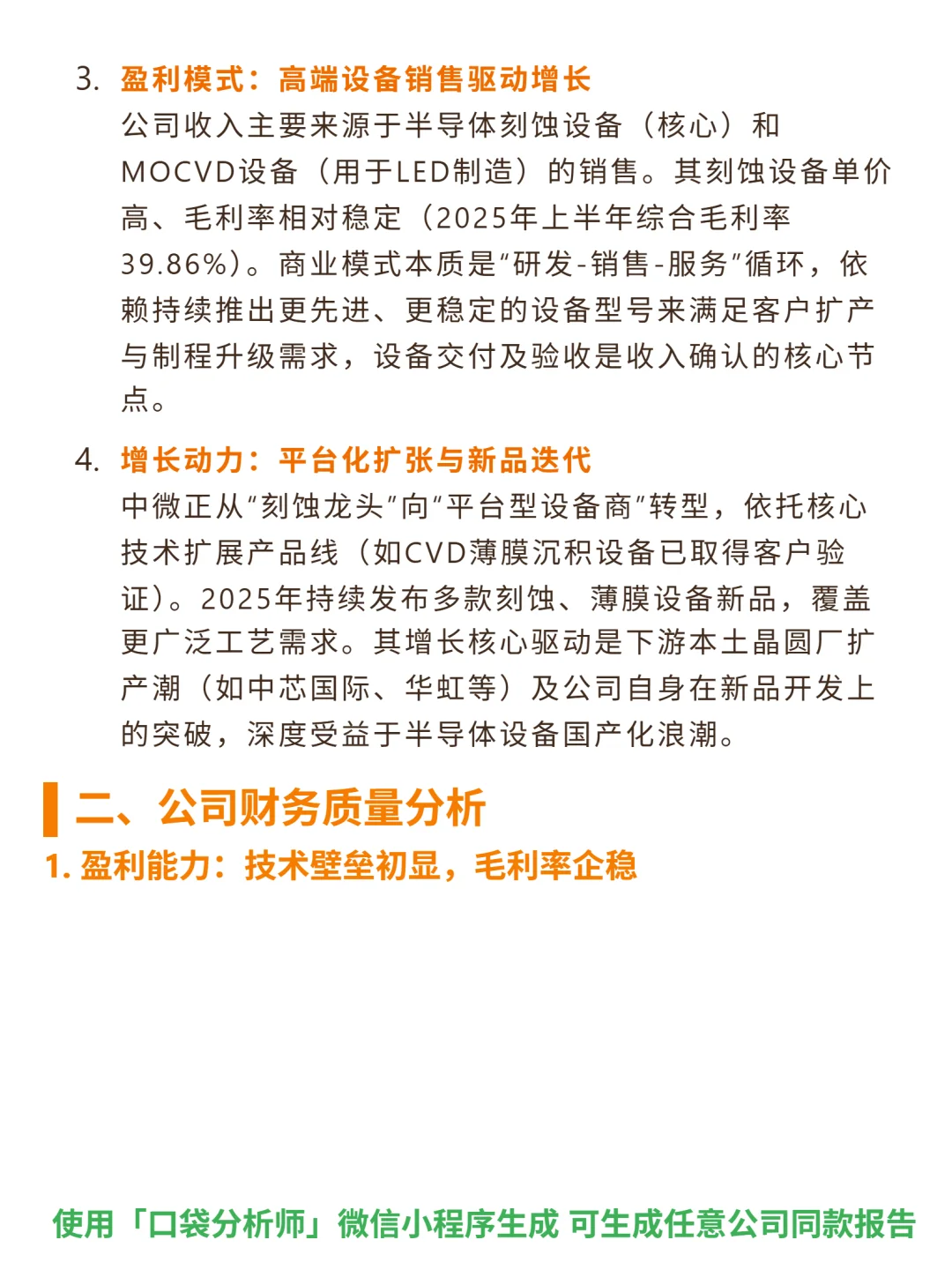

📈财务亮点:2025H1营收同比+43.88%,Q2单季增速达51.26%;合同负债2025Q1达30.7亿元(同比+162.4%),存货74.5亿元(+33.4%),订单储备充足。毛利率稳定在39.9%,资产负债率26.6%(远低于行业安全线),财务安全性高。研发费用率升至21.4%,高强度投入支撑技术迭代。但净利率波动(2025H1 13.8%),经营现金流历史波动较大,需跟踪回款效率及自由现金流改善持续性。

#中微公司 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:半导体设备行业高壁垒(全球CR5超80%)、强周期,国产化率不足20%,替代需求迫切。公司专注刻蚀设备,全球专利超2000项,自主研发的等离子体刻蚀设备打入国际领先晶圆厂5nm及以下先进制程,国内主流晶圆厂市占率约25%。商业模式为“研发-销售-服务”循环,正从刻蚀龙头向平台型设备商转型,拓展CVD等新品。

📈财务亮点:2025H1营收同比+43.88%,Q2单季增速达51.26%;合同负债2025Q1达30.7亿元(同比+162.4%),存货74.5亿元(+33.4%),订单储备充足。毛利率稳定在39.9%,资产负债率26.6%(远低于行业安全线),财务安全性高。研发费用率升至21.4%,高强度投入支撑技术迭代。但净利率波动(2025H1 13.8%),经营现金流历史波动较大,需跟踪回款效率及自由现金流改善持续性。

#中微公司 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: