研报速递

研报速递

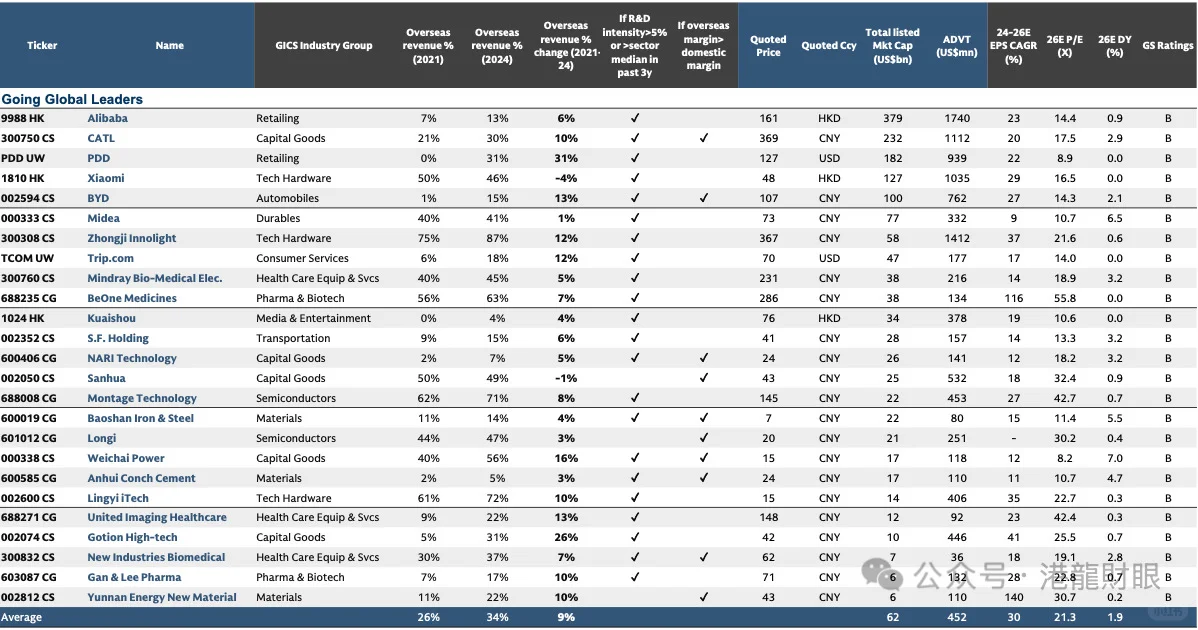

📈核心观点(名单在最后)

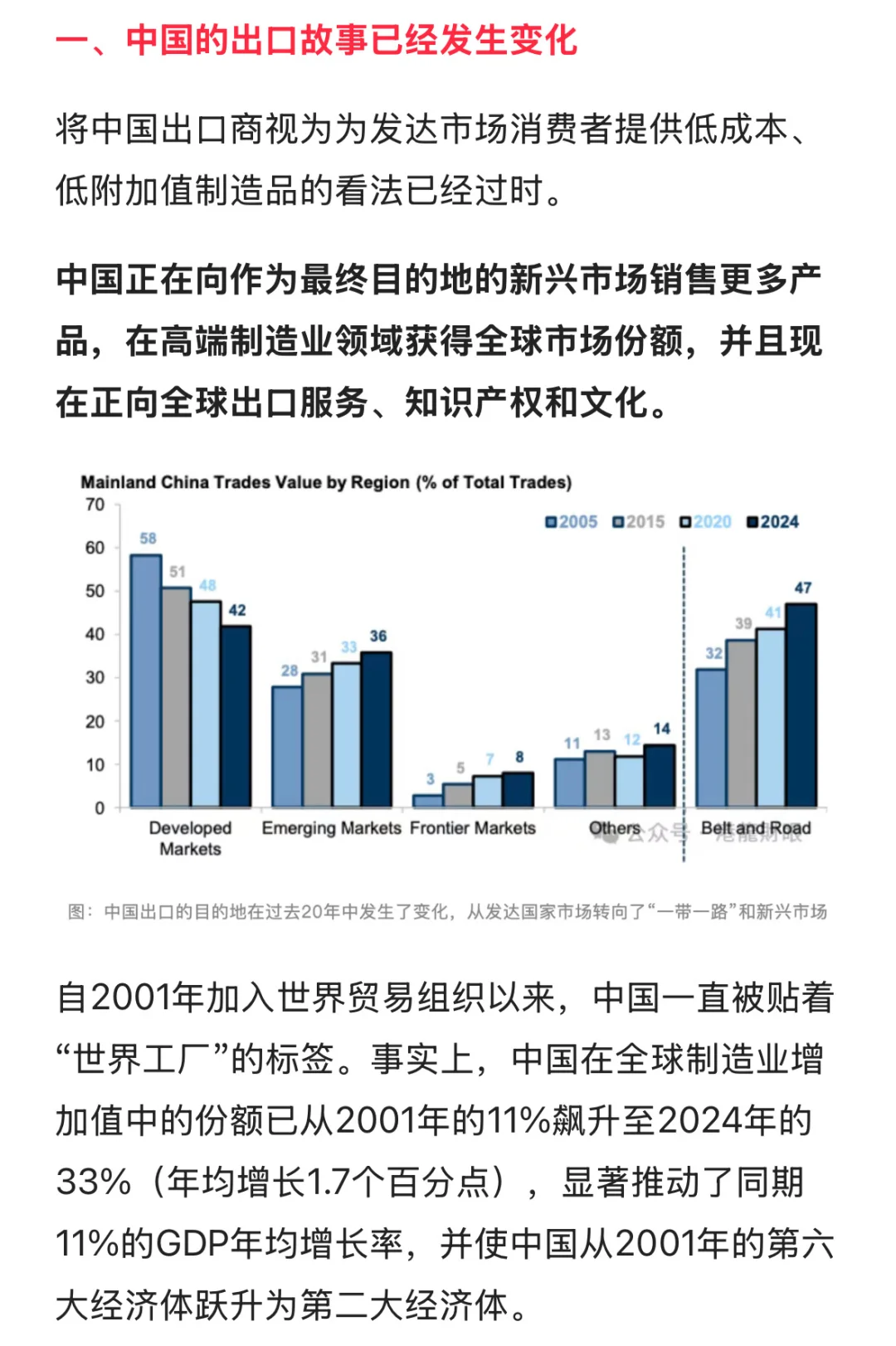

出海叙事已变:中国出口已从“低成本制造”升级为向全球输出高端产品、服务、知识产权和文化。市场更加多元化,降低了对美国市场的依赖,东南亚和欧洲成为新的增长支柱。

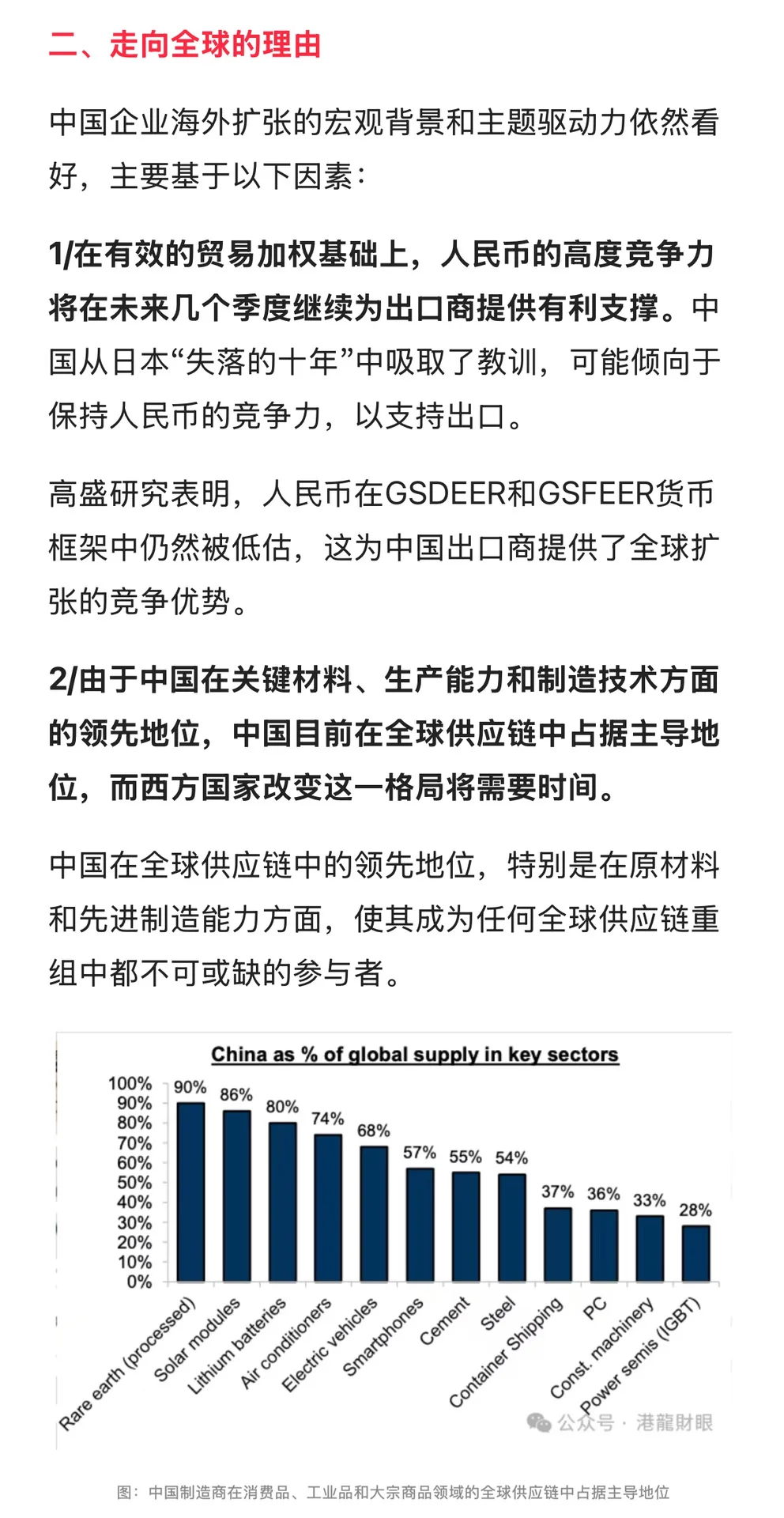

强大的驱动力:本轮出海潮建立在多重优势之上,包括人民币汇率竞争力、中国在全球供应链中主导且难以替代的地位、海外利润率平均比本土市场高约20%,以及产品根本性的成本与质量竞争力。

关税影响有限:尽管面临关税威胁,但高盛认为,正如2018年以来的贸易摩擦所证明,这不太可能破坏中国企业“走出去”的根本轨迹。企业通过市场多元化已展现出强大的抵御能力。

显著的增长潜力:高盛预计,到2028年,MSCI中国指数成分股公司的海外收入占比将从当前的15%提升至19%左右。海外扩张有望为这些公司每年的每股收益(EPS)增长贡献约1.5个百分点。

#高盛报告 #中国企业出海 #行业研究 #A股 #港股

出海叙事已变:中国出口已从“低成本制造”升级为向全球输出高端产品、服务、知识产权和文化。市场更加多元化,降低了对美国市场的依赖,东南亚和欧洲成为新的增长支柱。

强大的驱动力:本轮出海潮建立在多重优势之上,包括人民币汇率竞争力、中国在全球供应链中主导且难以替代的地位、海外利润率平均比本土市场高约20%,以及产品根本性的成本与质量竞争力。

关税影响有限:尽管面临关税威胁,但高盛认为,正如2018年以来的贸易摩擦所证明,这不太可能破坏中国企业“走出去”的根本轨迹。企业通过市场多元化已展现出强大的抵御能力。

显著的增长潜力:高盛预计,到2028年,MSCI中国指数成分股公司的海外收入占比将从当前的15%提升至19%左右。海外扩张有望为这些公司每年的每股收益(EPS)增长贡献约1.5个百分点。

#高盛报告 #中国企业出海 #行业研究 #A股 #港股

发表评论

发表评论: