研报速递

研报速递

最近研究了兖矿能源,核心竞争力在于成本护城河与行业寡头地位,但需警惕周期波动与债务压力。

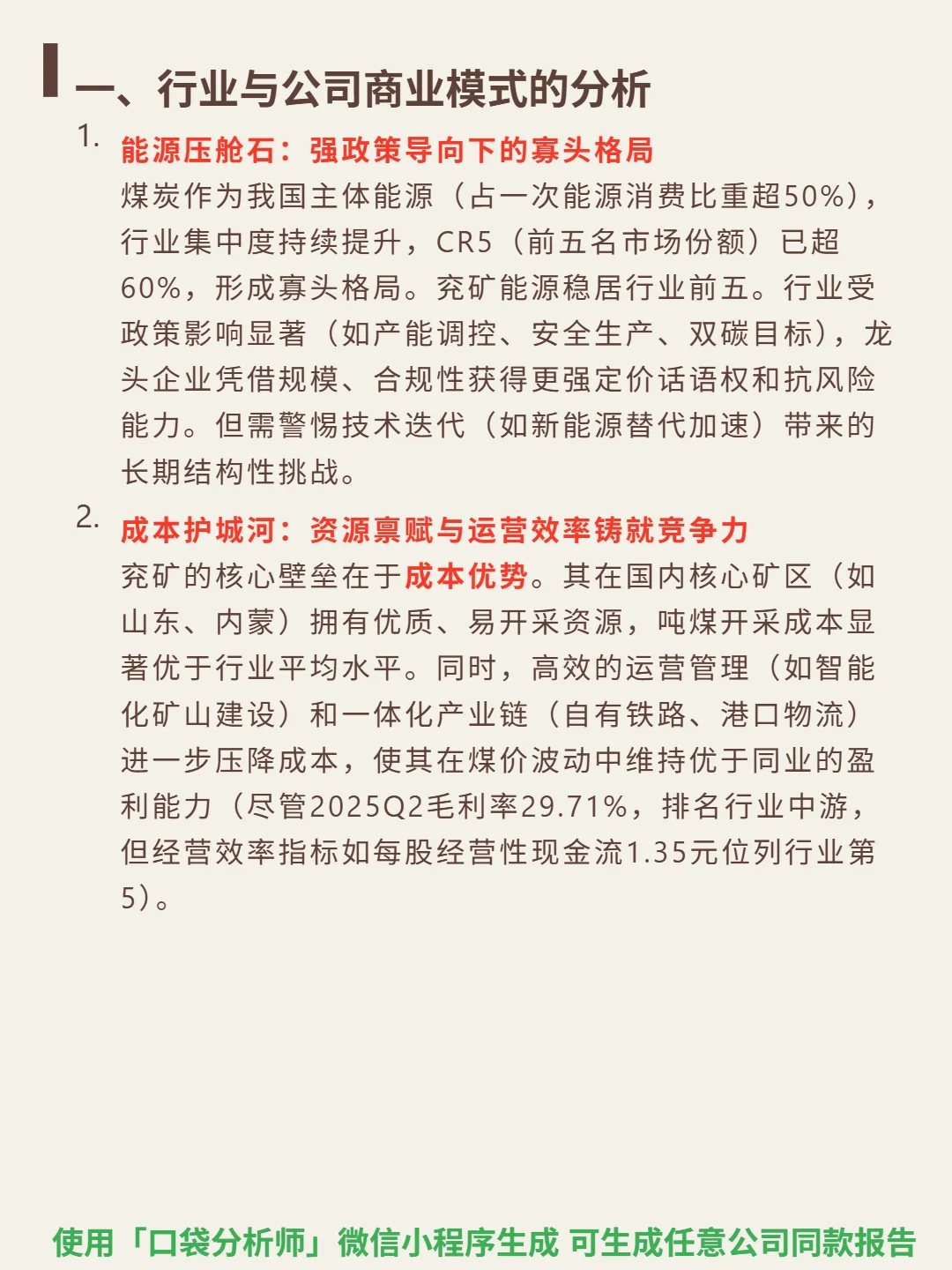

🎯 核心逻辑:煤炭占我国一次能源消费超50%,行业CR5超60%形成寡头格局,兖矿稳居前五。政策主导行业(产能调控、双碳目标),龙头凭规模与合规性获定价权。核心壁垒是成本优势:国内优质易采资源(山东、内蒙矿区)+智能化运营+一体化产业链(自有铁路、港口),吨煤成本显著优于行业。国际化布局(澳洲煤矿)实现双市场对冲,平抑区域波动风险。

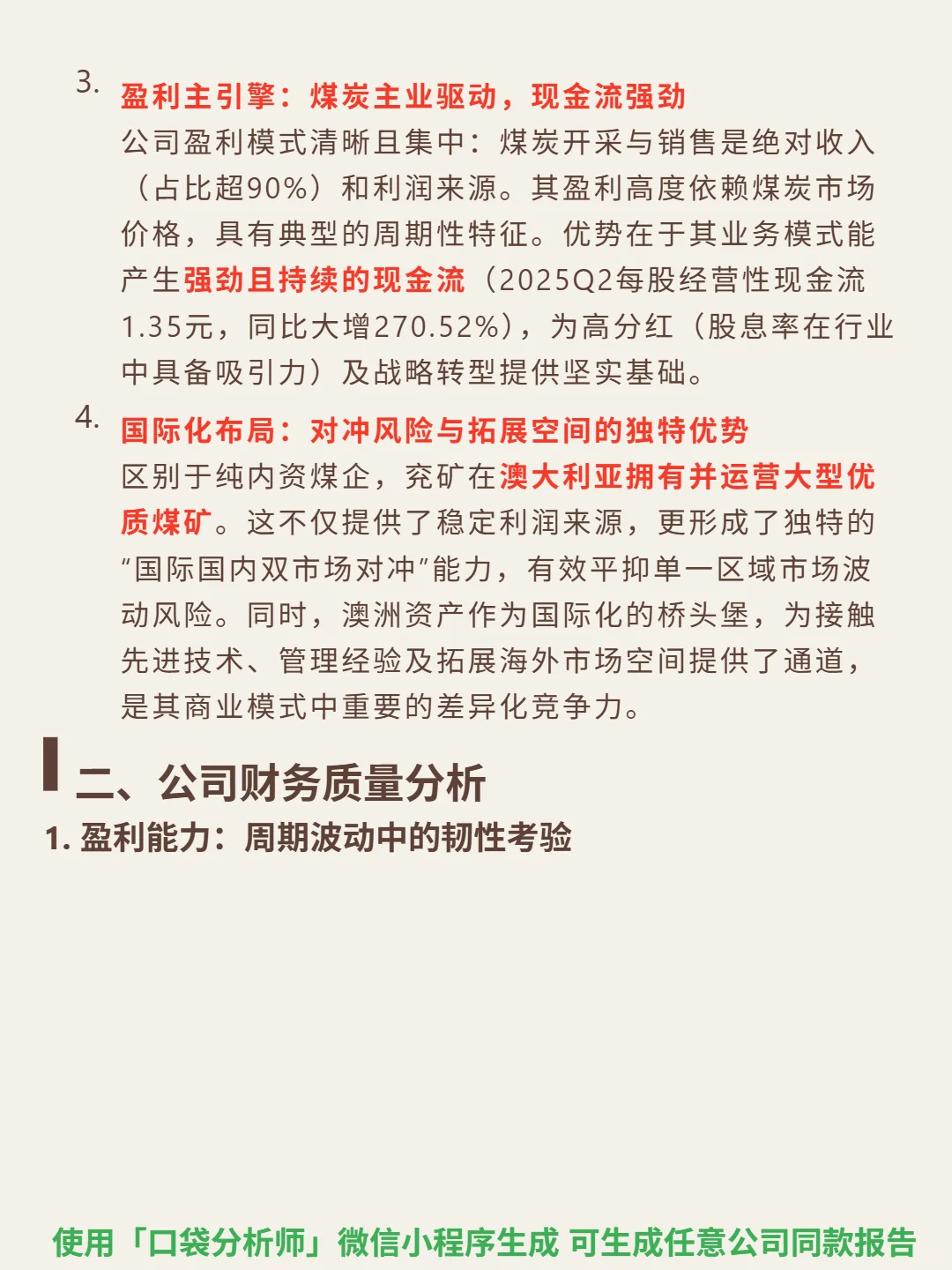

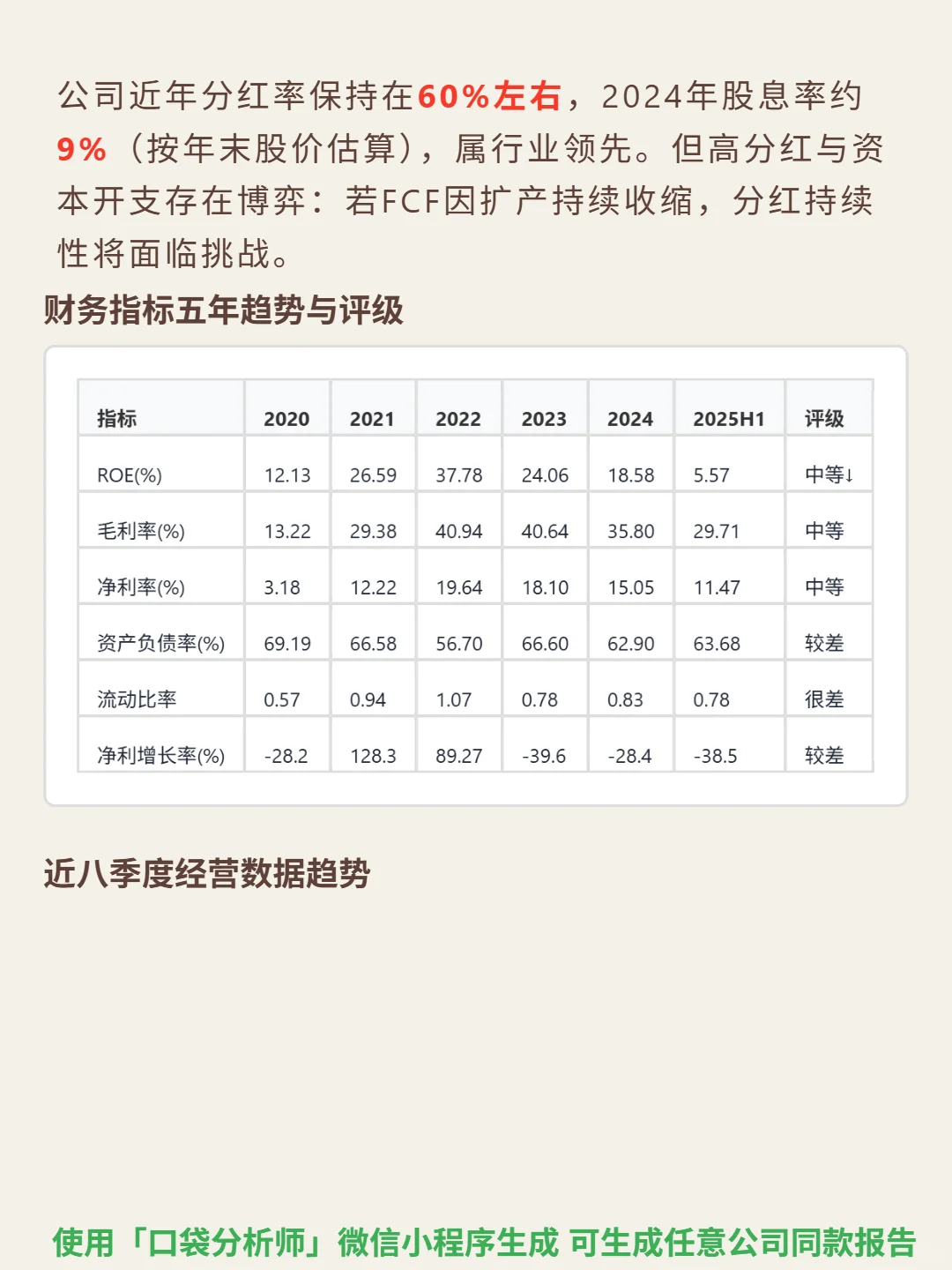

📈 财务亮点:盈利能力随煤价波动,2025H1 ROE 5.57%(中等↓),毛利率29.71%(中等),净利率11.47%(优于2020年低谷期)。现金流分化,2025H1自由现金流84亿(优秀),净利润现金比率持续>1.0(利润含金量足)。高分红政策,近年分红率60%,2024年股息率约9%(行业领先)。风险点:资产负债率63.68%,流动比率0.78(短债压力大);2025H1净利润同比-38.5%,成长动能依赖降本与化工产能释放。

#兖矿能源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:煤炭占我国一次能源消费超50%,行业CR5超60%形成寡头格局,兖矿稳居前五。政策主导行业(产能调控、双碳目标),龙头凭规模与合规性获定价权。核心壁垒是成本优势:国内优质易采资源(山东、内蒙矿区)+智能化运营+一体化产业链(自有铁路、港口),吨煤成本显著优于行业。国际化布局(澳洲煤矿)实现双市场对冲,平抑区域波动风险。

📈 财务亮点:盈利能力随煤价波动,2025H1 ROE 5.57%(中等↓),毛利率29.71%(中等),净利率11.47%(优于2020年低谷期)。现金流分化,2025H1自由现金流84亿(优秀),净利润现金比率持续>1.0(利润含金量足)。高分红政策,近年分红率60%,2024年股息率约9%(行业领先)。风险点:资产负债率63.68%,流动比率0.78(短债压力大);2025H1净利润同比-38.5%,成长动能依赖降本与化工产能释放。

#兖矿能源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: