研报速递

研报速递

最近研究了Baker Hughes,最大的矛盾是传统能源周期波动与低碳转型机遇的深度交织。

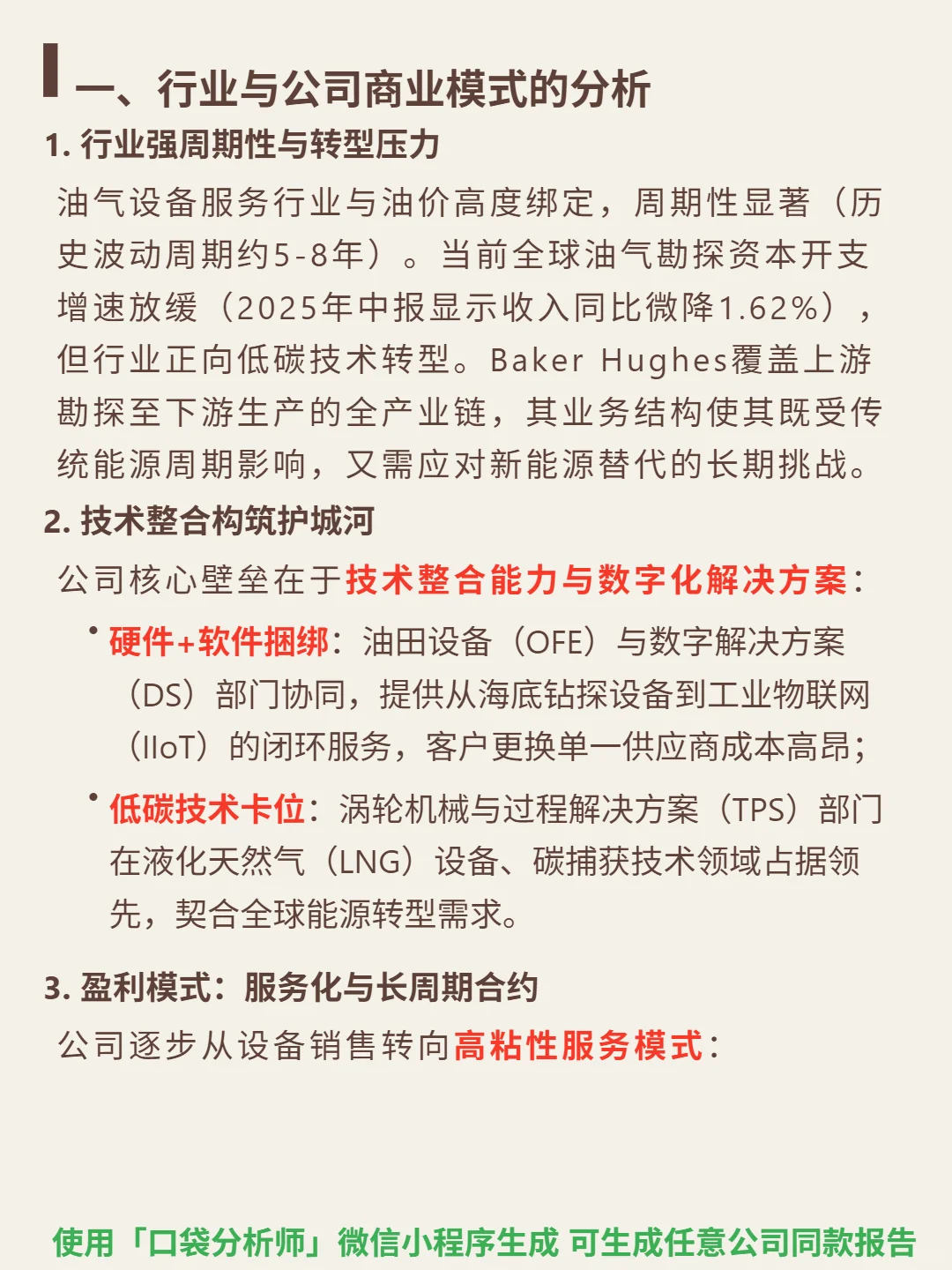

🎯 核心逻辑:油气设备服务全产业链龙头,业务覆盖上游勘探至下游生产,既受油价周期(5-8年波动)影响,又通过技术整合构建护城河。商业模式核心是硬件+软件捆绑(油田设备与工业物联网闭环服务,客户更换成本高)与低碳技术卡位(LNG设备、碳捕获领域领先),叠加长周期运维合约绑定埃克森美孚等巨头,平滑周期风险。

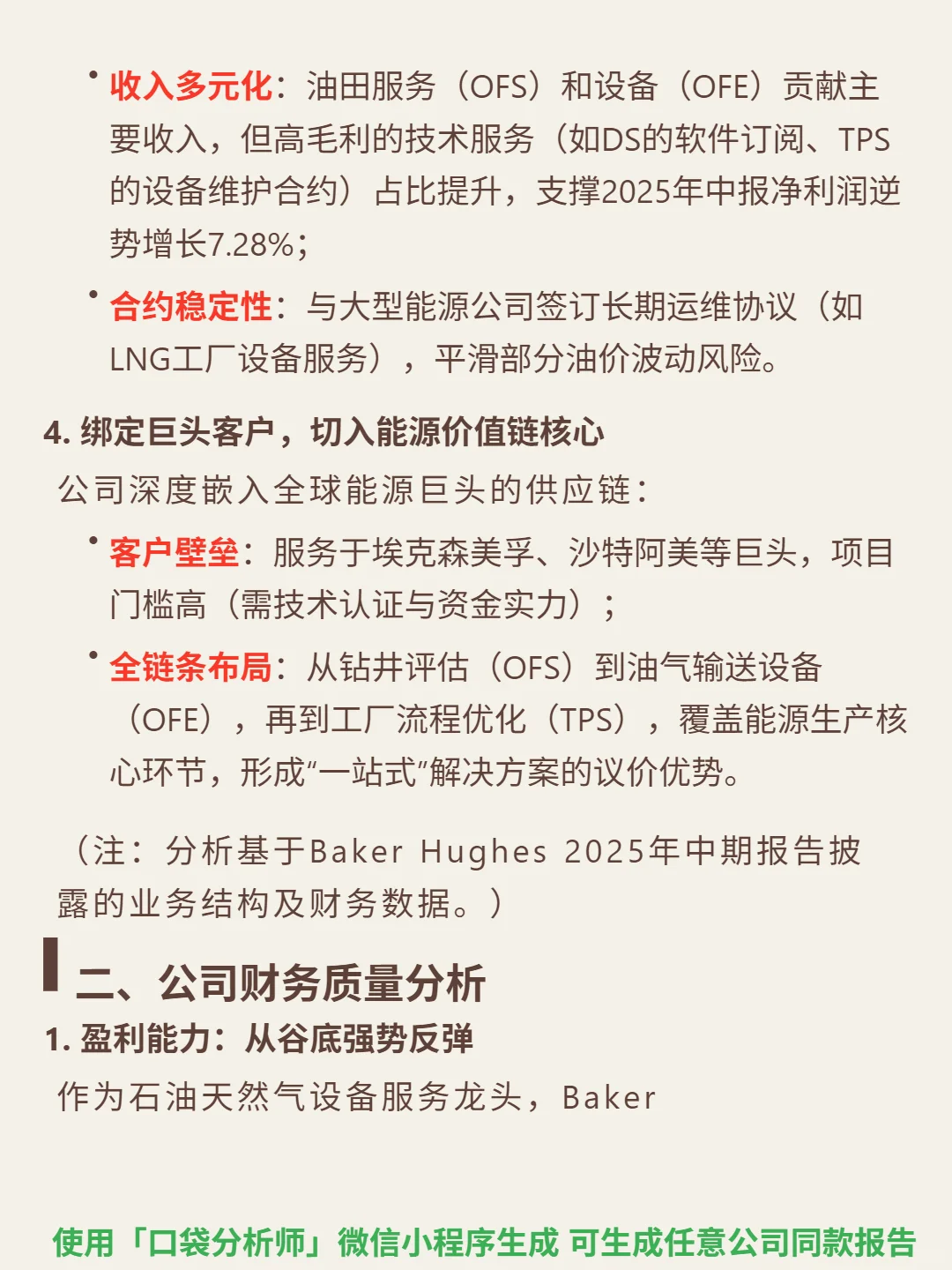

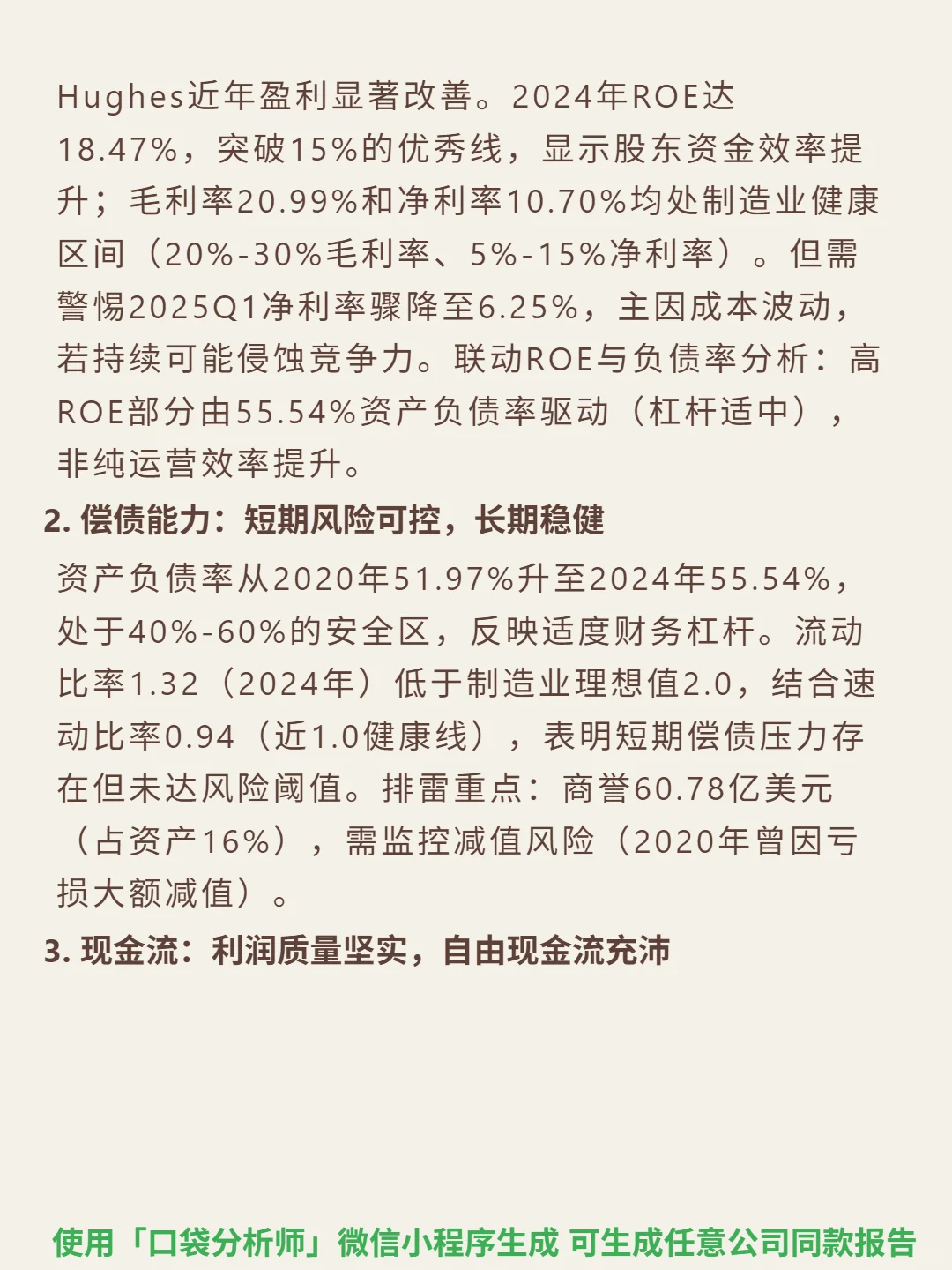

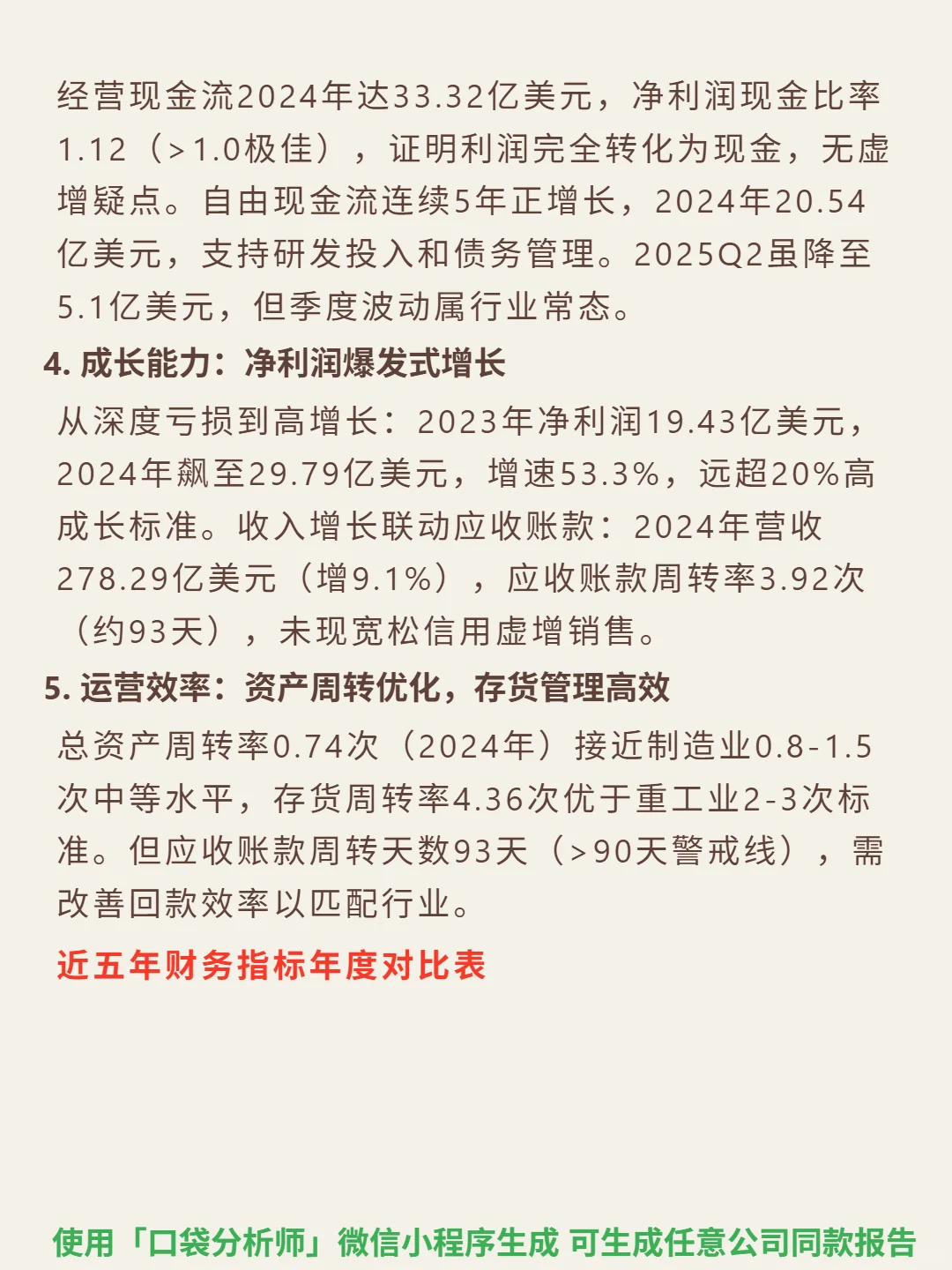

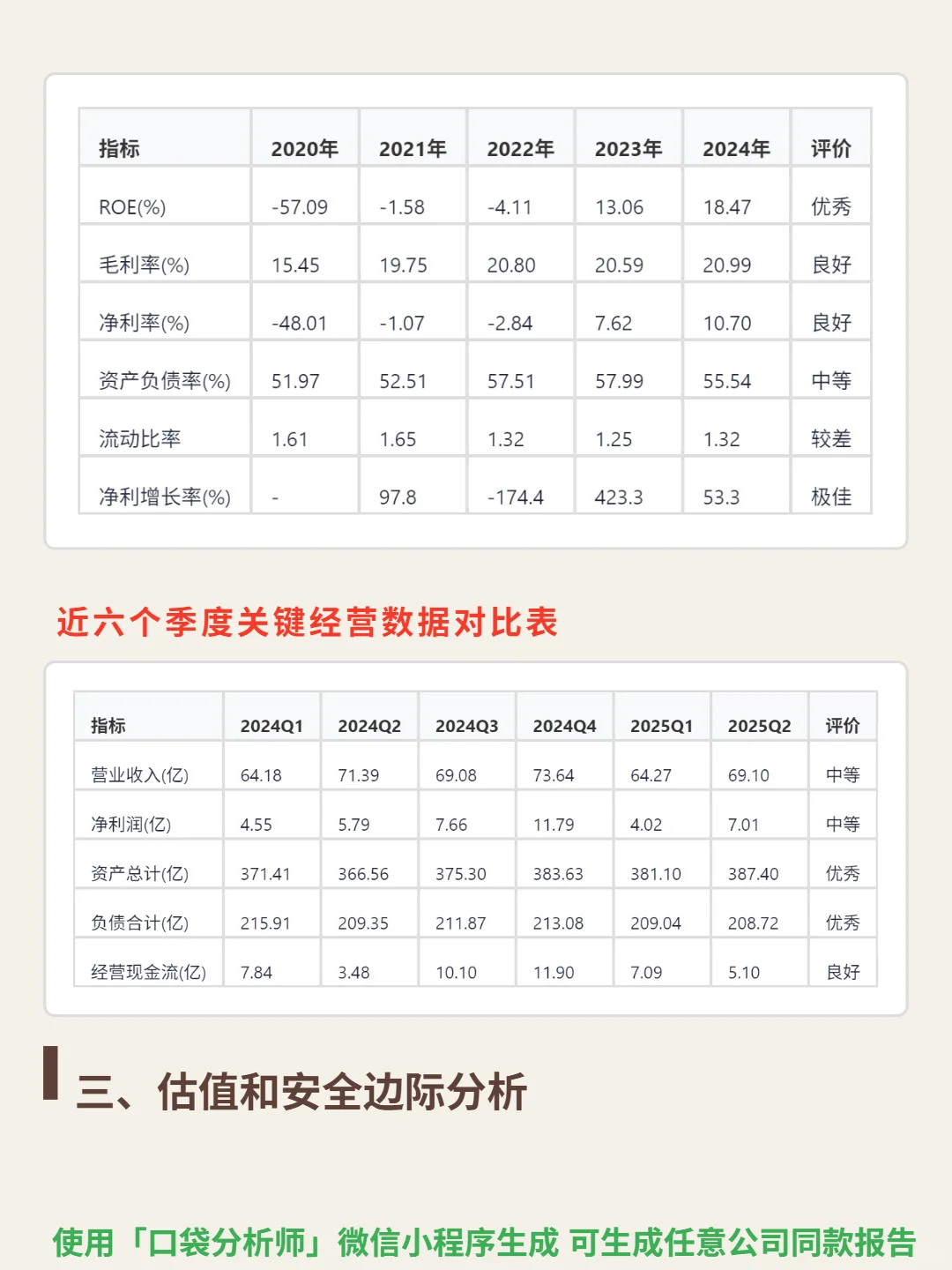

📈 财务亮点:2024年ROE达18.47%(突破15%优秀线),毛利率20.99%、净利率10.70%处健康区间;净利润从2023年19.43亿飙至29.79亿(增速53.3%),经营现金流33.32亿(净利润现金比率1.12,利润完全转化为现金),自由现金流连续5年正增长。风险点:2025Q1净利率骤降至6.25%(成本波动需警惕),应收账款周转天数93天(超警戒线),商誉60.78亿(占资产16%,减值风险待监控)。

#Baker Hughes Co-A

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:油气设备服务全产业链龙头,业务覆盖上游勘探至下游生产,既受油价周期(5-8年波动)影响,又通过技术整合构建护城河。商业模式核心是硬件+软件捆绑(油田设备与工业物联网闭环服务,客户更换成本高)与低碳技术卡位(LNG设备、碳捕获领域领先),叠加长周期运维合约绑定埃克森美孚等巨头,平滑周期风险。

📈 财务亮点:2024年ROE达18.47%(突破15%优秀线),毛利率20.99%、净利率10.70%处健康区间;净利润从2023年19.43亿飙至29.79亿(增速53.3%),经营现金流33.32亿(净利润现金比率1.12,利润完全转化为现金),自由现金流连续5年正增长。风险点:2025Q1净利率骤降至6.25%(成本波动需警惕),应收账款周转天数93天(超警戒线),商誉60.78亿(占资产16%,减值风险待监控)。

#Baker Hughes Co-A

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: