研报速递

研报速递

今天分享一份高盛关于光模块行业的研报。

光模块板块10月出现回调,主要受获利了结压力及国外贸易影响。高盛认为,这两家龙头公司因主要从泰国发货至美国,受影响有限,并预计10月行业会议及客户财报将提供积极催化剂。报告聚焦三季报预览及2026年后增长能见度。

一、核心观点

◆ 维持对中际旭创(300308.SZ)与新易盛(300502.SZ)买入评级,目标价分别上调至470元与450元。

◆ 2026年前增长已较为明确,市场关注点转向2027年800G/1.6T需求持续性。

◆ OCP全球峰会(10月13–16日)可能释放“scale-up网络引入光连接”信号,为行业打开新增空间。

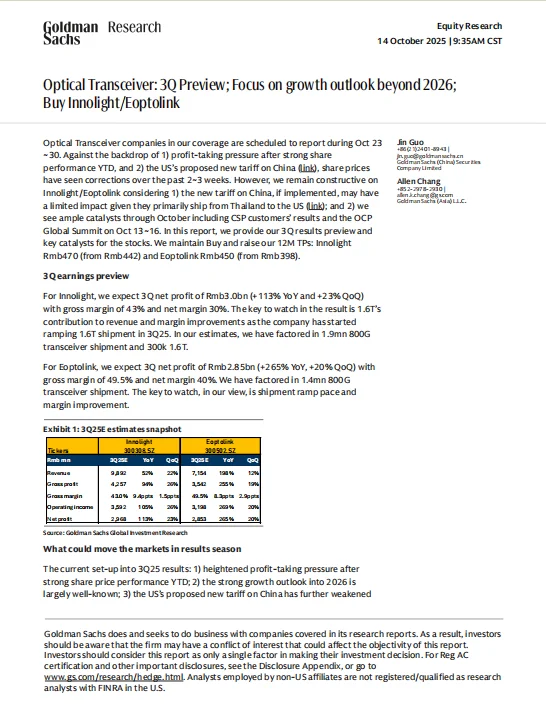

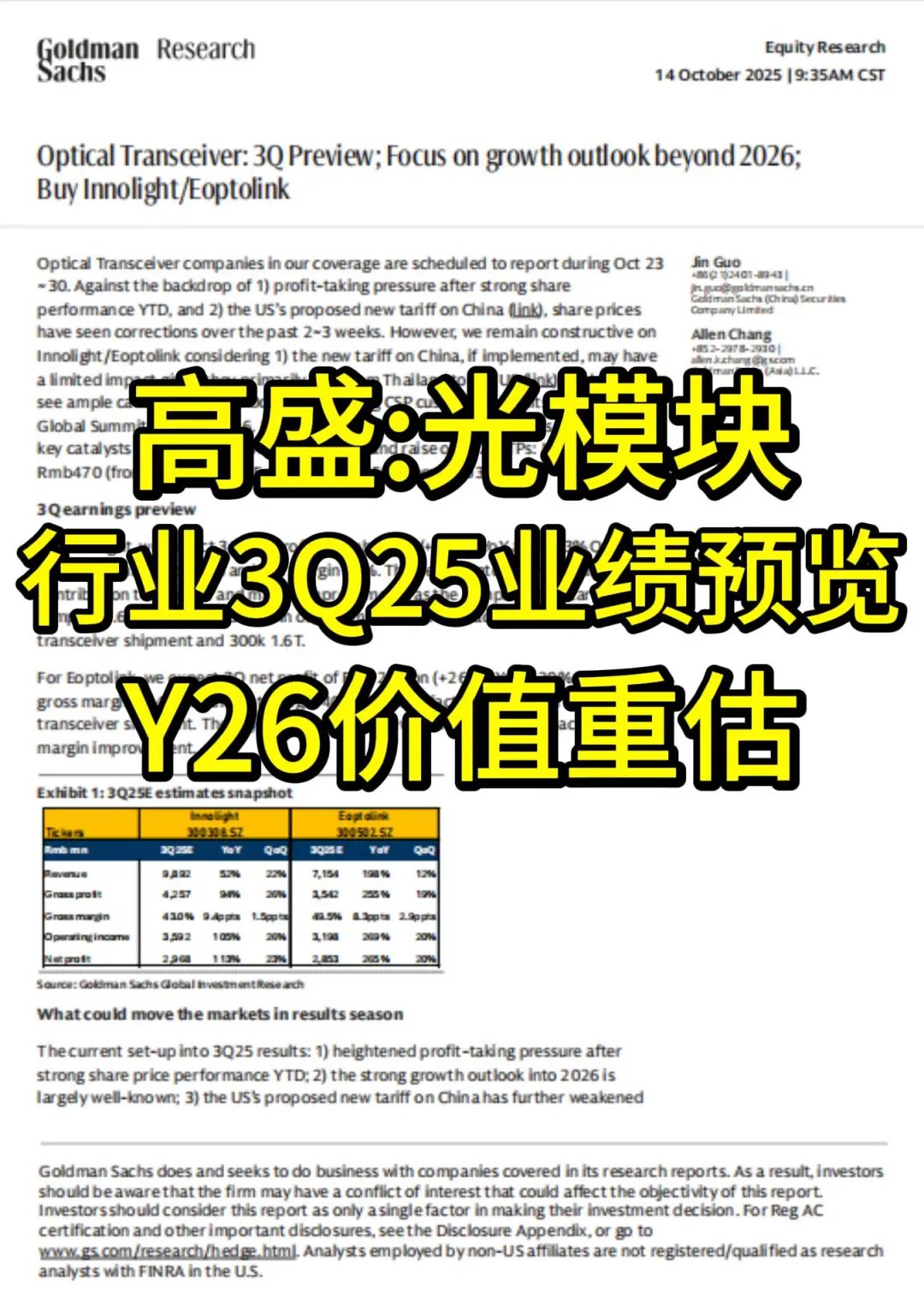

二、Ⅶ季度业绩预览

— 中际旭创

预计净利润30亿元(同比+113%,环比+23%)

毛利率43%,净利率30%

800G出货量预计190万只,1.6T开始小批量出货(30万只)

— 新易盛

预计净利润28.5亿元(同比+265%,环比+20%)

毛利率49.5%,净利率40%

800G出货量预计140万只

三、盈利预测上调

基于更强资本开支与需求前景,高盛上调两家公司2025–2027年预测:

— 中际旭创

2025–27年营收上调2%~14%

净利润上调3%~14%

目标价基于30倍2026年PE

— 新易盛

2025–27年营收上调7%~17%

净利润上调7%~16%

目标价基于27倍2026年PE

四、逻辑梳理

◆ 中际旭创:全球800G/1.6T领导者,受益于AI网络升级与产品迭代加速,执行能力强,客户关系稳固。

◆ 新易盛:800G/1.6T量产业绩驱动明确,估值处于历史平均水平,具备吸引力。

五、风险提示

— 需求不及预期(800G/1.6T爬坡速度)

— 地缘与供应链扰动

— 竞争加剧导致价格与利润率压力

六、投资者启示

光模块行业已从“主题投资”转向“业绩驱动”阶段。高盛此次上调目标价与盈利预测,显示其对行业长期增长逻辑的信心。投资者应关注2026年后技术路径与客户需求的可持续性,尤其是1.6T量产进度与新兴应用场景的落地。在估值合理区间布局龙头,或是参与AI基础设施浪潮的稳健策略。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#光模块 #中际旭创 #新易盛 #行业研究 #研报 #高盛 #摩根 #美股 #港股

光模块板块10月出现回调,主要受获利了结压力及国外贸易影响。高盛认为,这两家龙头公司因主要从泰国发货至美国,受影响有限,并预计10月行业会议及客户财报将提供积极催化剂。报告聚焦三季报预览及2026年后增长能见度。

一、核心观点

◆ 维持对中际旭创(300308.SZ)与新易盛(300502.SZ)买入评级,目标价分别上调至470元与450元。

◆ 2026年前增长已较为明确,市场关注点转向2027年800G/1.6T需求持续性。

◆ OCP全球峰会(10月13–16日)可能释放“scale-up网络引入光连接”信号,为行业打开新增空间。

二、Ⅶ季度业绩预览

— 中际旭创

预计净利润30亿元(同比+113%,环比+23%)

毛利率43%,净利率30%

800G出货量预计190万只,1.6T开始小批量出货(30万只)

— 新易盛

预计净利润28.5亿元(同比+265%,环比+20%)

毛利率49.5%,净利率40%

800G出货量预计140万只

三、盈利预测上调

基于更强资本开支与需求前景,高盛上调两家公司2025–2027年预测:

— 中际旭创

2025–27年营收上调2%~14%

净利润上调3%~14%

目标价基于30倍2026年PE

— 新易盛

2025–27年营收上调7%~17%

净利润上调7%~16%

目标价基于27倍2026年PE

四、逻辑梳理

◆ 中际旭创:全球800G/1.6T领导者,受益于AI网络升级与产品迭代加速,执行能力强,客户关系稳固。

◆ 新易盛:800G/1.6T量产业绩驱动明确,估值处于历史平均水平,具备吸引力。

五、风险提示

— 需求不及预期(800G/1.6T爬坡速度)

— 地缘与供应链扰动

— 竞争加剧导致价格与利润率压力

六、投资者启示

光模块行业已从“主题投资”转向“业绩驱动”阶段。高盛此次上调目标价与盈利预测,显示其对行业长期增长逻辑的信心。投资者应关注2026年后技术路径与客户需求的可持续性,尤其是1.6T量产进度与新兴应用场景的落地。在估值合理区间布局龙头,或是参与AI基础设施浪潮的稳健策略。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#光模块 #中际旭创 #新易盛 #行业研究 #研报 #高盛 #摩根 #美股 #港股

发表评论

发表评论: