研报速递

研报速递

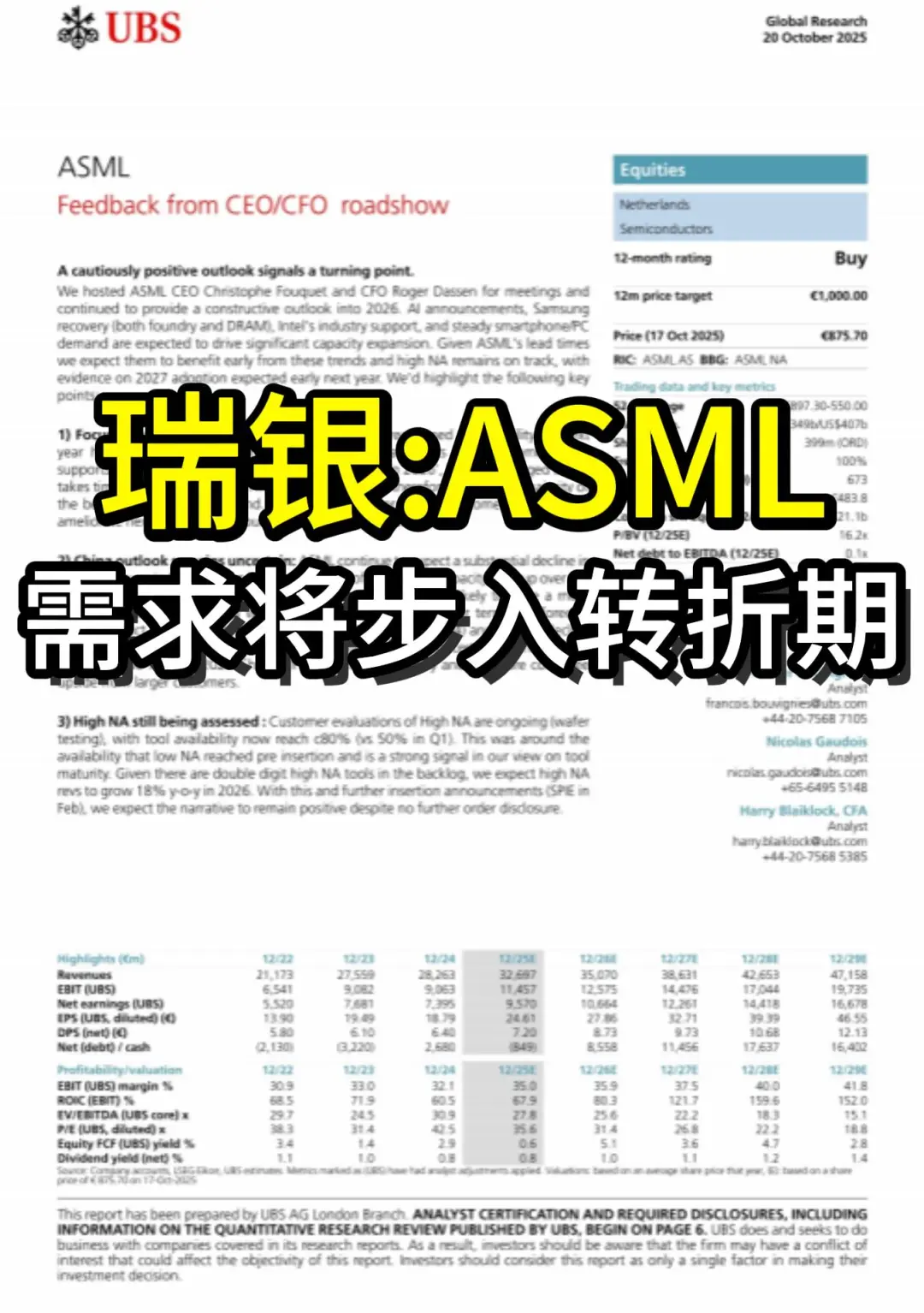

今天分享一份瑞银关于ASML的最新研报。

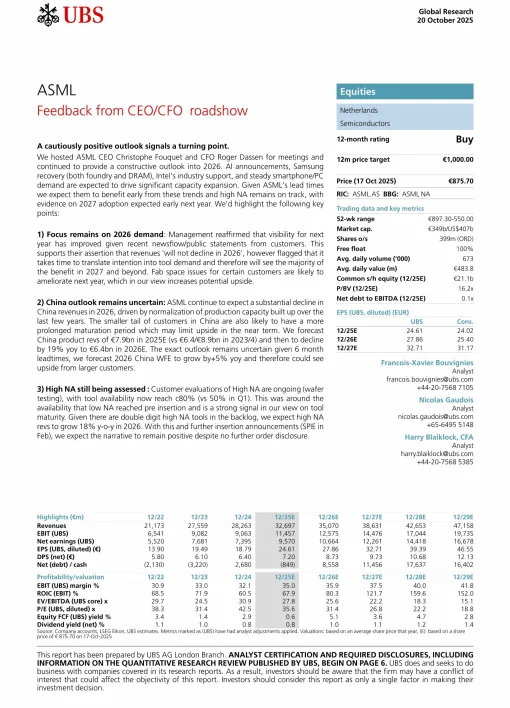

基于UBS 2025年10月ASML路演反馈。全球光刻设备龙头管理层对行业周期的判断显示公司正迎来周期性转折点。

一、核心观点

◆ 客户产能扩张推动下,ASML进入“谨慎积极”转折阶段

◆ 公司明确2026年收入“不会下降”

◆ 大部分实质性收益将体现在2027年及以后

二、需求驱动因素

◆ 主要驱动力:三星(代工与DRAM)、英特尔等巨头产能扩张

◆ 智能手机与PC需求稳定支撑设备投资

◆ 客户厂房空间限制预计2026年缓解

三、中国业务展望

◆ 2025年中国产品收入预估79亿欧元

◆ 2026年预计同比下降19%至64亿欧元

◆ 主因:过去几年产能建设高峰后的正常化

四、技术进展

◆ 高NA EUV工具可用率提升至约80%

◆ 积压订单有“两位数”高NA工具

◆ 预计2026年高NA收入同比增长18%

五、财务预测

◆ 2025-2027年EPS:24.61/27.86/32.71欧元

◆ 12个月目标价:1000欧元(现价875.7欧元)

◆ 2026年EBIT利润率预计提升至35.9%

六、投资者启示

ASML复苏呈现结构性与技术驱动特征。重点关注:

◆ 2026年订单落地进度

◆ 高NA工具商业化进程

◆ 中国收入下滑与其他地区增长的平衡

公司凭借EUV技术垄断地位,仍是参与半导体上游投资的核心标的。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#amsl #阿斯麦 #光刻设备 #光刻机 #研报 #瑞银 #行业研究 #高盛 #美股 #港股

基于UBS 2025年10月ASML路演反馈。全球光刻设备龙头管理层对行业周期的判断显示公司正迎来周期性转折点。

一、核心观点

◆ 客户产能扩张推动下,ASML进入“谨慎积极”转折阶段

◆ 公司明确2026年收入“不会下降”

◆ 大部分实质性收益将体现在2027年及以后

二、需求驱动因素

◆ 主要驱动力:三星(代工与DRAM)、英特尔等巨头产能扩张

◆ 智能手机与PC需求稳定支撑设备投资

◆ 客户厂房空间限制预计2026年缓解

三、中国业务展望

◆ 2025年中国产品收入预估79亿欧元

◆ 2026年预计同比下降19%至64亿欧元

◆ 主因:过去几年产能建设高峰后的正常化

四、技术进展

◆ 高NA EUV工具可用率提升至约80%

◆ 积压订单有“两位数”高NA工具

◆ 预计2026年高NA收入同比增长18%

五、财务预测

◆ 2025-2027年EPS:24.61/27.86/32.71欧元

◆ 12个月目标价:1000欧元(现价875.7欧元)

◆ 2026年EBIT利润率预计提升至35.9%

六、投资者启示

ASML复苏呈现结构性与技术驱动特征。重点关注:

◆ 2026年订单落地进度

◆ 高NA工具商业化进程

◆ 中国收入下滑与其他地区增长的平衡

公司凭借EUV技术垄断地位,仍是参与半导体上游投资的核心标的。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#amsl #阿斯麦 #光刻设备 #光刻机 #研报 #瑞银 #行业研究 #高盛 #美股 #港股

发表评论

发表评论: