研报速递

研报速递

宇瞳光学:智能驾驶+AI硬件双引擎驱动增长,但短期偿债风险需警惕。

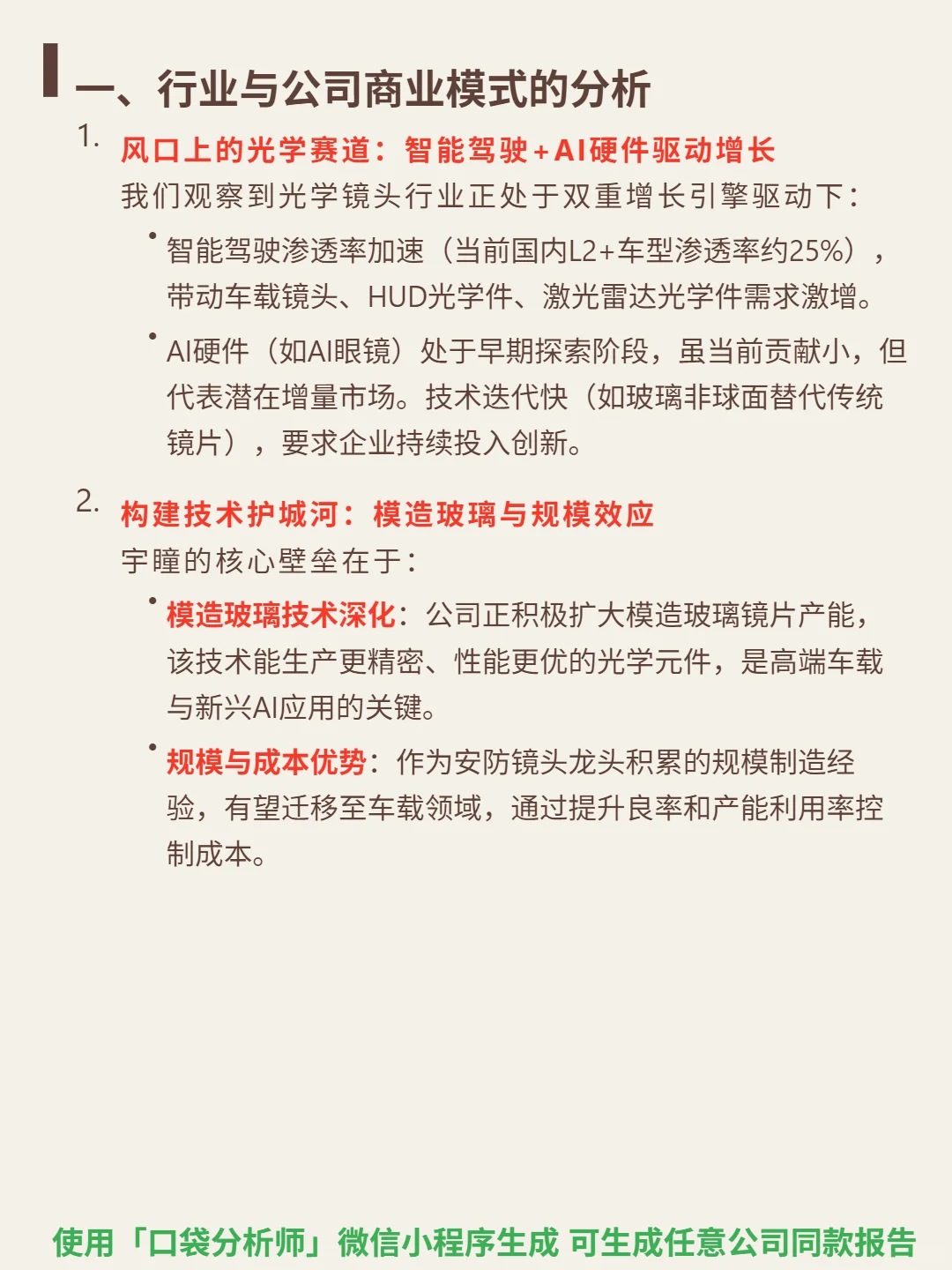

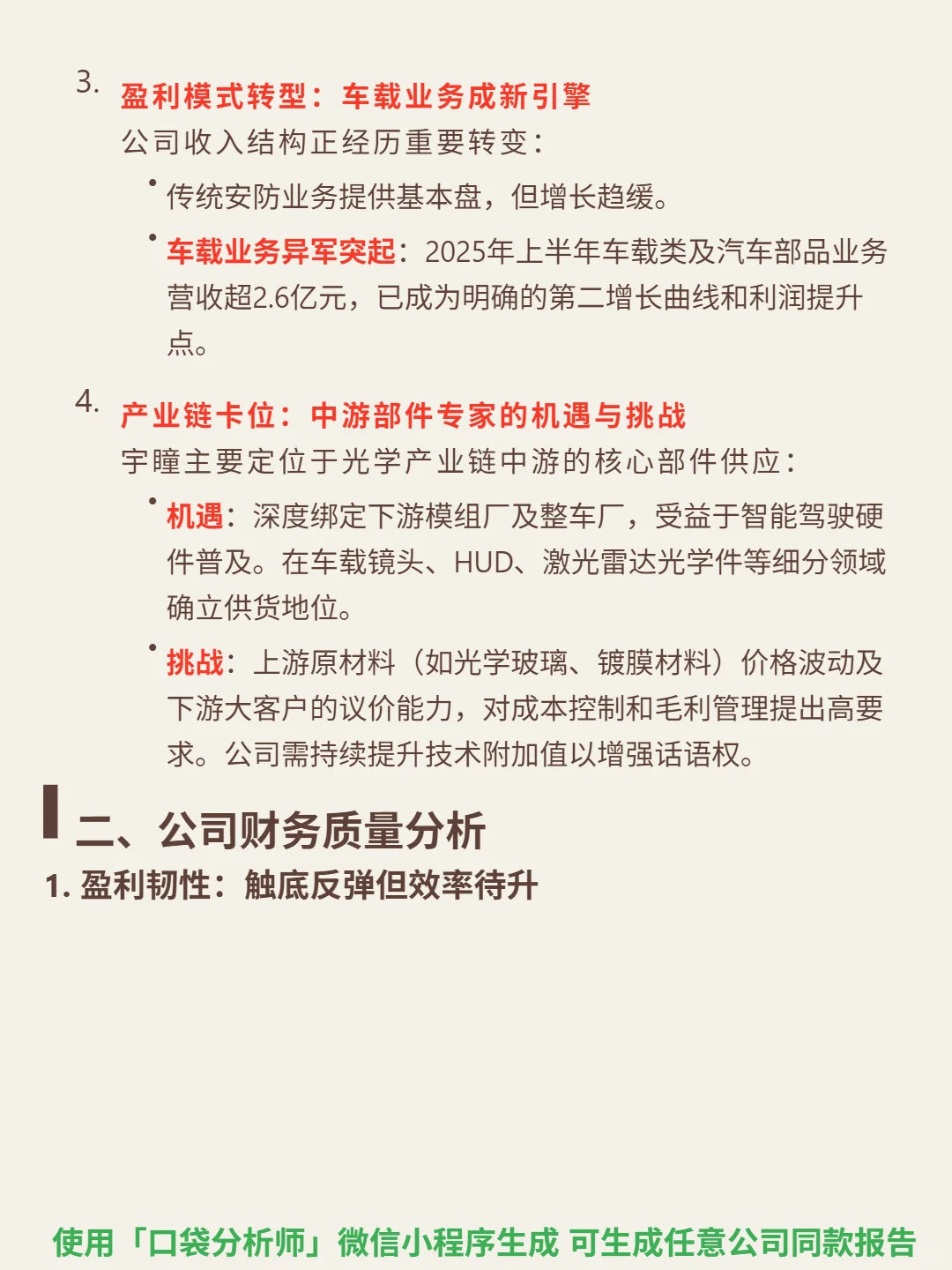

🎯 核心逻辑:公司为安防镜头龙头,正切入智能驾驶(车载镜头、HUD光学件、激光雷达光学件)及AI硬件(AI眼镜)领域。核心壁垒在于模造玻璃技术深化(高端车载与AI应用关键)和规模成本优势(安防积累的规模制造经验迁移至车载)。

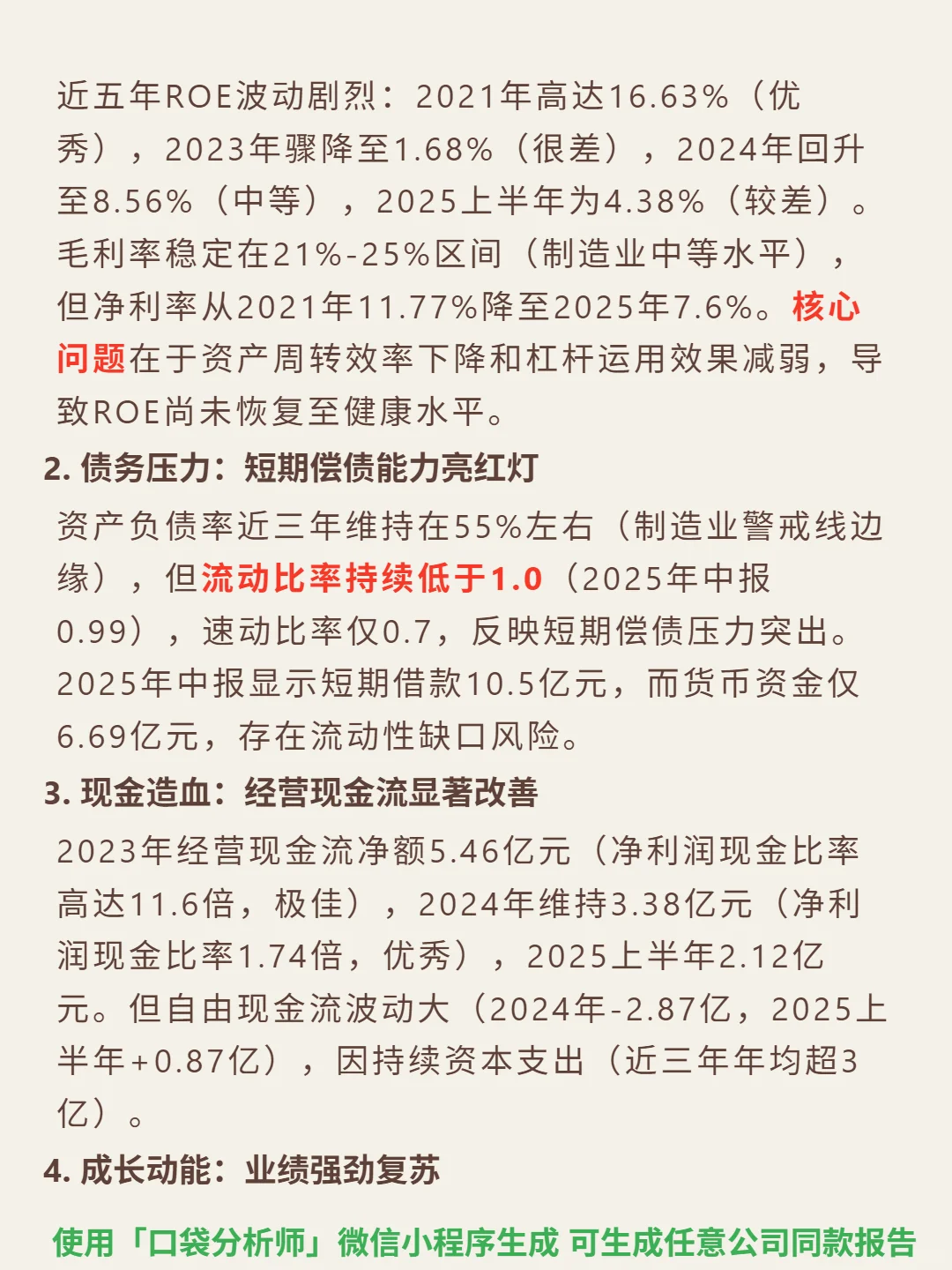

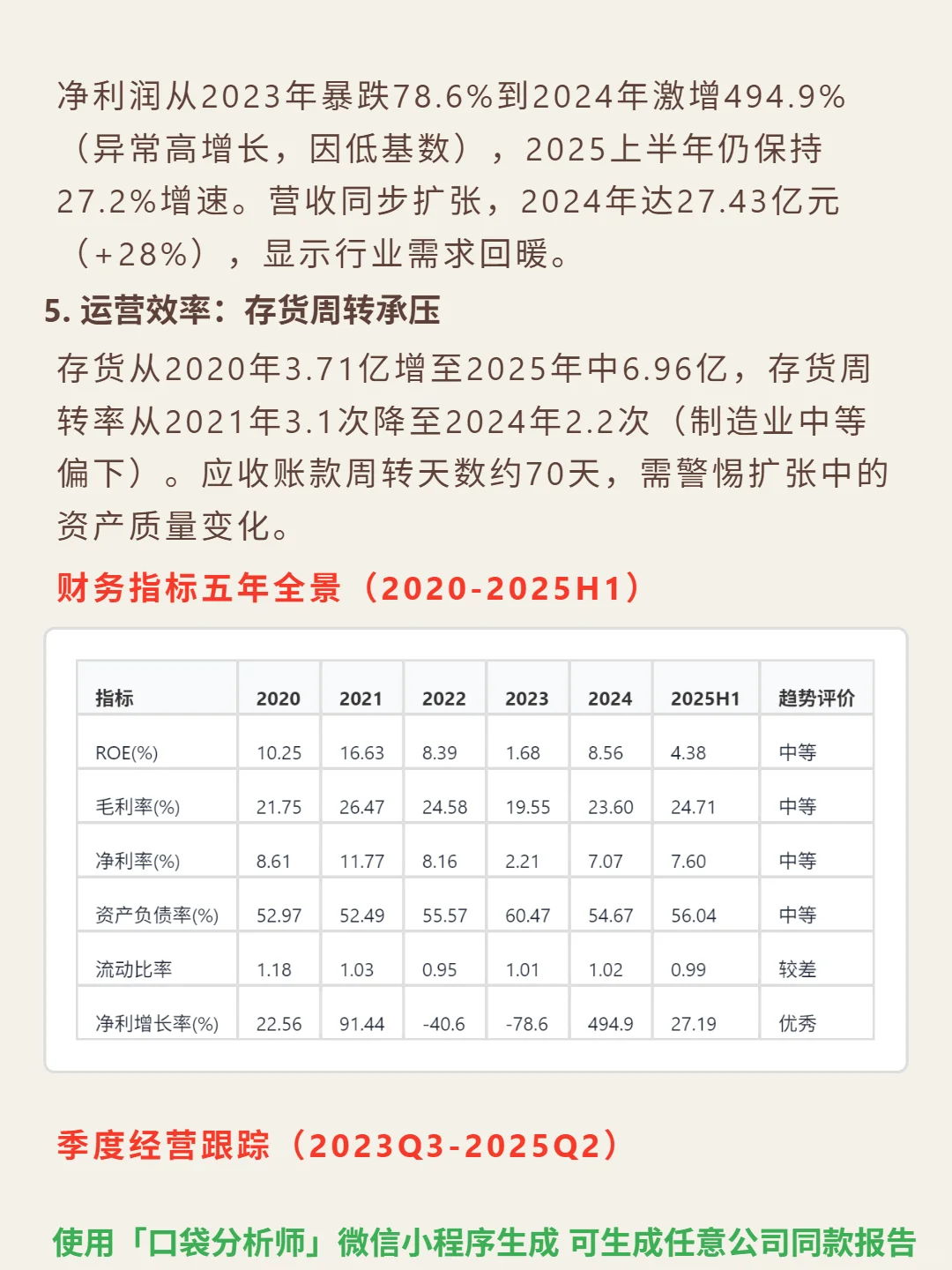

📈 财务亮点:业绩强劲复苏,2024年净利润激增494.9%(低基数),2025上半年保持27.2%增速;营收2024年+28%至27.43亿元。经营现金流优异,2023年净利润现金比率11.6倍,2024年1.74倍。但短期偿债压力突出,2025年中流动比率0.99、速动比率0.7,短期借款10.5亿元超货币资金6.69亿元。ROE尚未恢复至健康水平(2024年8.56%),存货周转率降至2.2次(中等偏下)。

#宇瞳光学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司为安防镜头龙头,正切入智能驾驶(车载镜头、HUD光学件、激光雷达光学件)及AI硬件(AI眼镜)领域。核心壁垒在于模造玻璃技术深化(高端车载与AI应用关键)和规模成本优势(安防积累的规模制造经验迁移至车载)。

📈 财务亮点:业绩强劲复苏,2024年净利润激增494.9%(低基数),2025上半年保持27.2%增速;营收2024年+28%至27.43亿元。经营现金流优异,2023年净利润现金比率11.6倍,2024年1.74倍。但短期偿债压力突出,2025年中流动比率0.99、速动比率0.7,短期借款10.5亿元超货币资金6.69亿元。ROE尚未恢复至健康水平(2024年8.56%),存货周转率降至2.2次(中等偏下)。

#宇瞳光学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: