研报速递

研报速递

最近研究了这家白酒公司,最大的感受是:行业调整期下,多品牌韧性与资产健康度成关键看点。

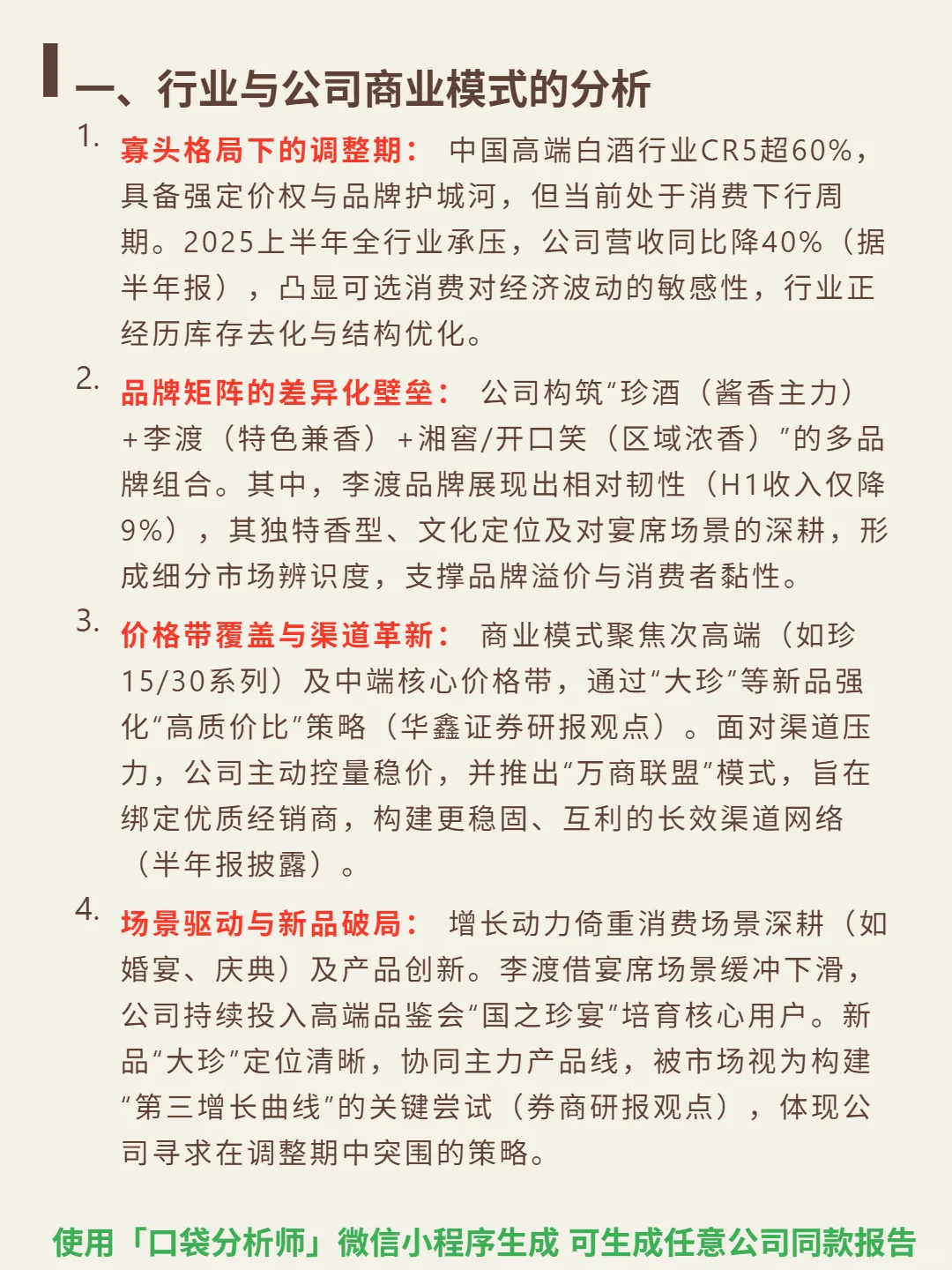

🎯 核心逻辑:公司为多品牌白酒企业,商业模式聚焦差异化品牌矩阵与渠道革新。以“珍酒(酱香主力)+李渡(特色兼香)+湘窖/开口笑(区域浓香)”覆盖细分市场,李渡凭独特香型与宴席场景深耕展现韧性(2025H1收入仅降9%);聚焦次高端(珍15/30系列)及中端价格带,通过“万商联盟”绑定经销商,并以新品“大珍”探索第三增长曲线。

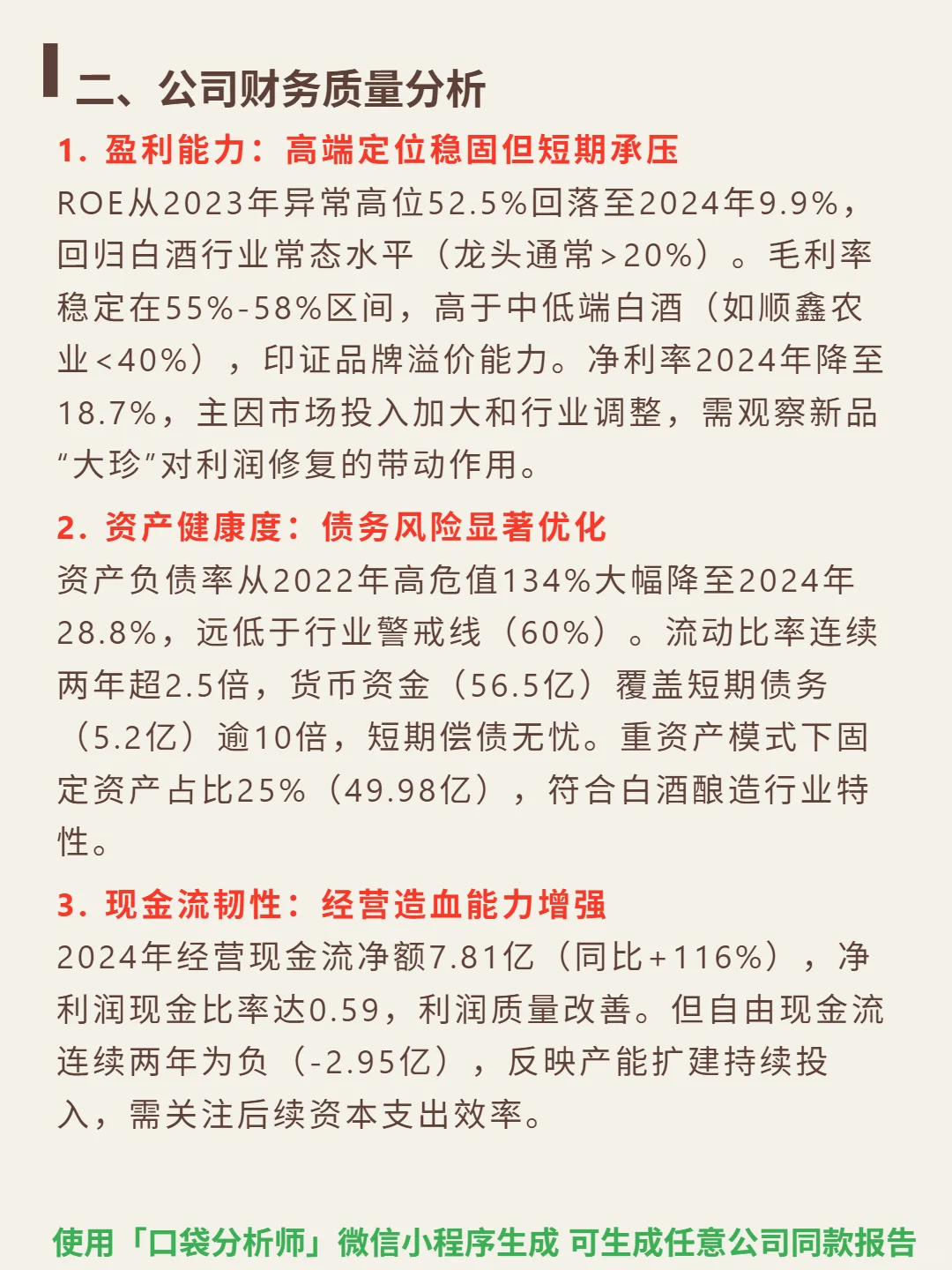

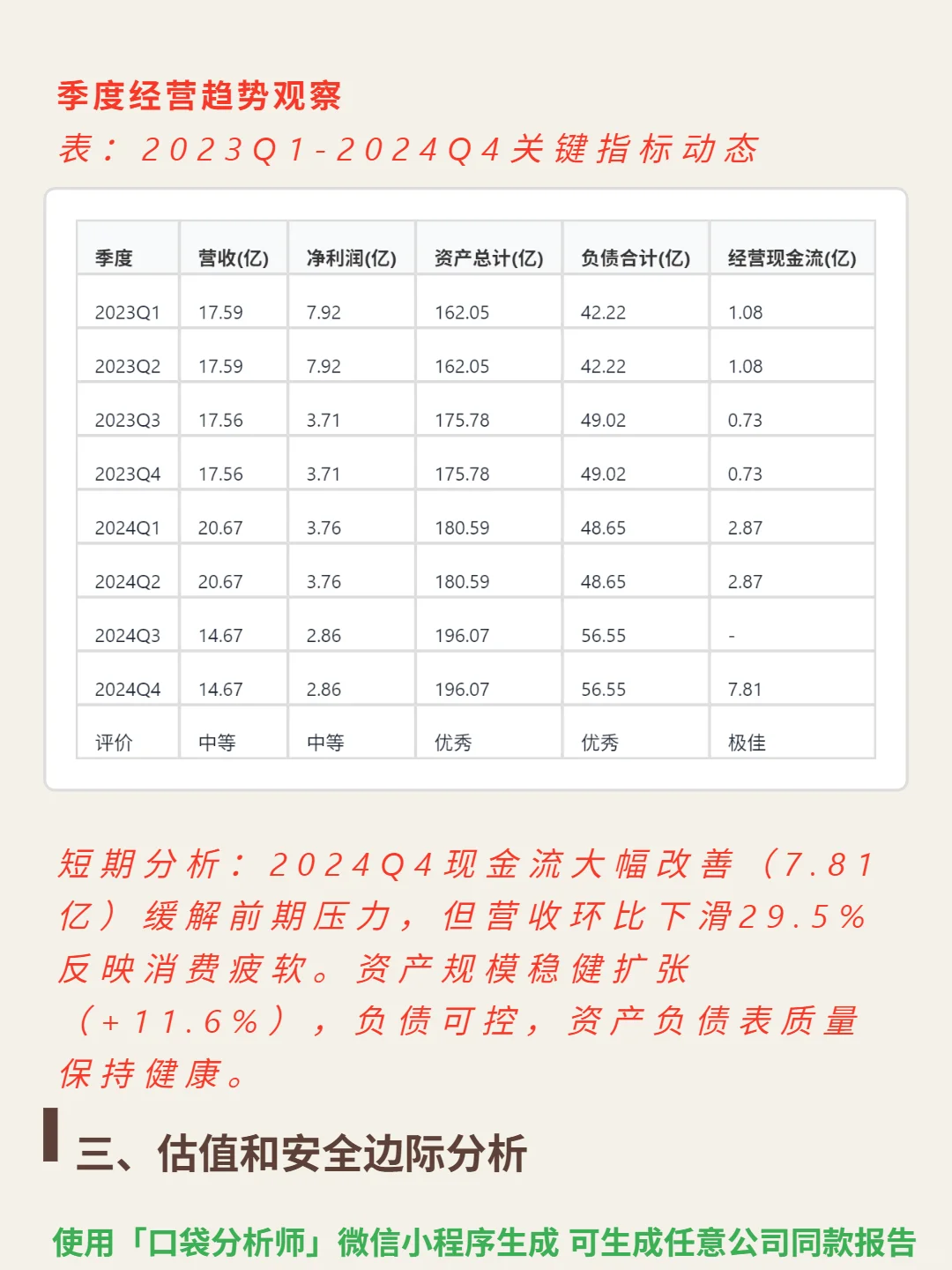

📈 财务亮点:2025H1营收同比降40%(行业消费下行周期),但品牌分化明显;ROE从2023年52.5%回落至2024年9.9%(回归行业常态),毛利率稳定55%-58%(高于中低端白酒);资产负债率从2022年134%降至2024年28.8%(远低于60%警戒线),货币资金56.5亿覆盖短期债务10倍;2024年经营现金流净额7.81亿(同比+116%),利润质量改善,但自由现金流连续两年为负(产能扩建投入);存货75亿中基酒占比高,属战略储备非滞销风险。

#珍酒李渡 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司为多品牌白酒企业,商业模式聚焦差异化品牌矩阵与渠道革新。以“珍酒(酱香主力)+李渡(特色兼香)+湘窖/开口笑(区域浓香)”覆盖细分市场,李渡凭独特香型与宴席场景深耕展现韧性(2025H1收入仅降9%);聚焦次高端(珍15/30系列)及中端价格带,通过“万商联盟”绑定经销商,并以新品“大珍”探索第三增长曲线。

📈 财务亮点:2025H1营收同比降40%(行业消费下行周期),但品牌分化明显;ROE从2023年52.5%回落至2024年9.9%(回归行业常态),毛利率稳定55%-58%(高于中低端白酒);资产负债率从2022年134%降至2024年28.8%(远低于60%警戒线),货币资金56.5亿覆盖短期债务10倍;2024年经营现金流净额7.81亿(同比+116%),利润质量改善,但自由现金流连续两年为负(产能扩建投入);存货75亿中基酒占比高,属战略储备非滞销风险。

#珍酒李渡 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: