研报速递

研报速递

研究赢时胜,最矛盾的发现是:身处高粘性金融IT赛道,却陷入持续亏损与现金流枯竭。

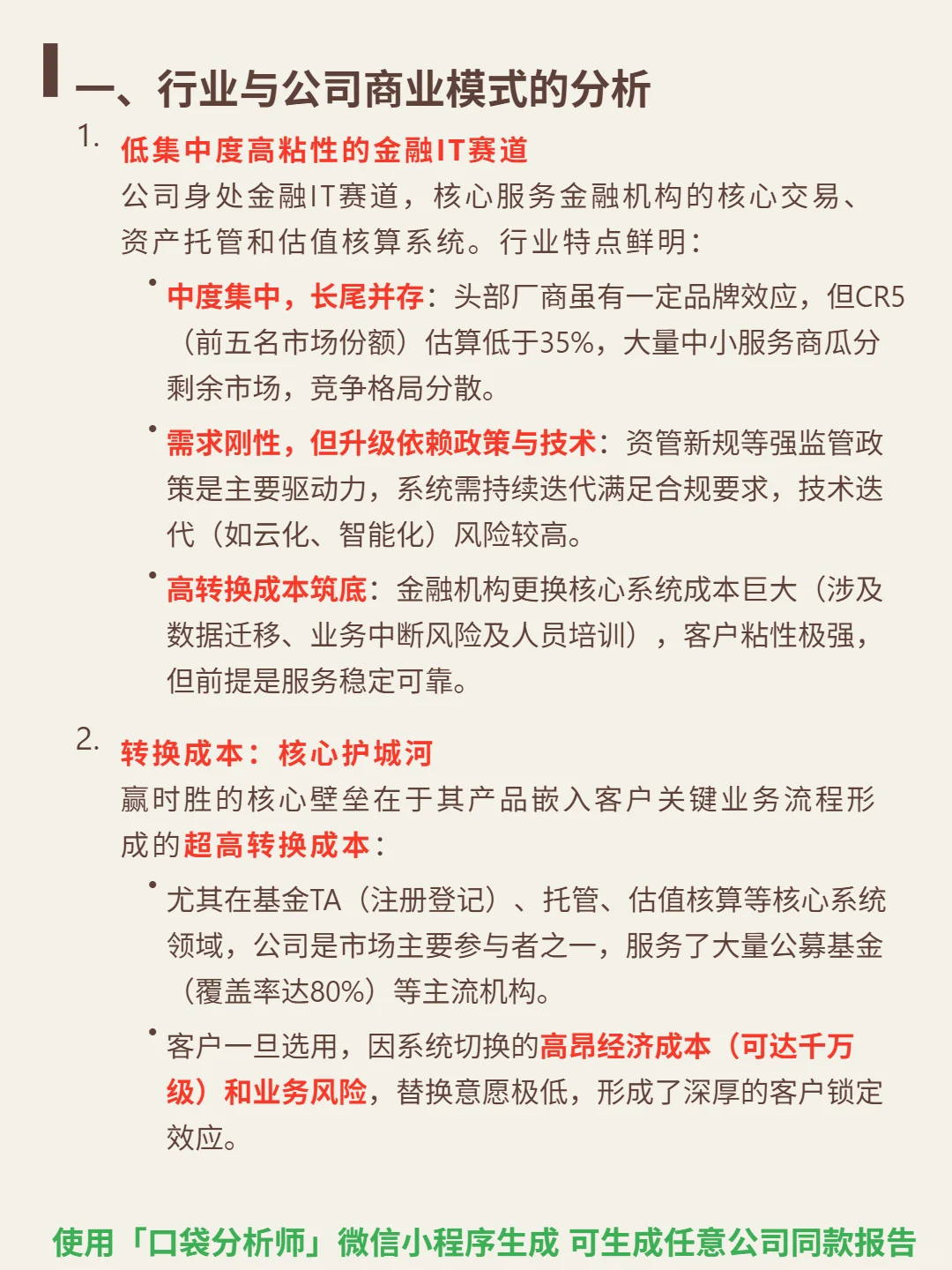

🎯 核心逻辑:公司为金融机构提供核心交易、资产托管等系统,行业低集中度(CR5<35%),需求刚性依赖政策(如资管新规)与技术迭代,核心护城河是高转换成本(客户更换系统成本巨大)。但当前服务稳定性存疑,未能兑现粘性优势。

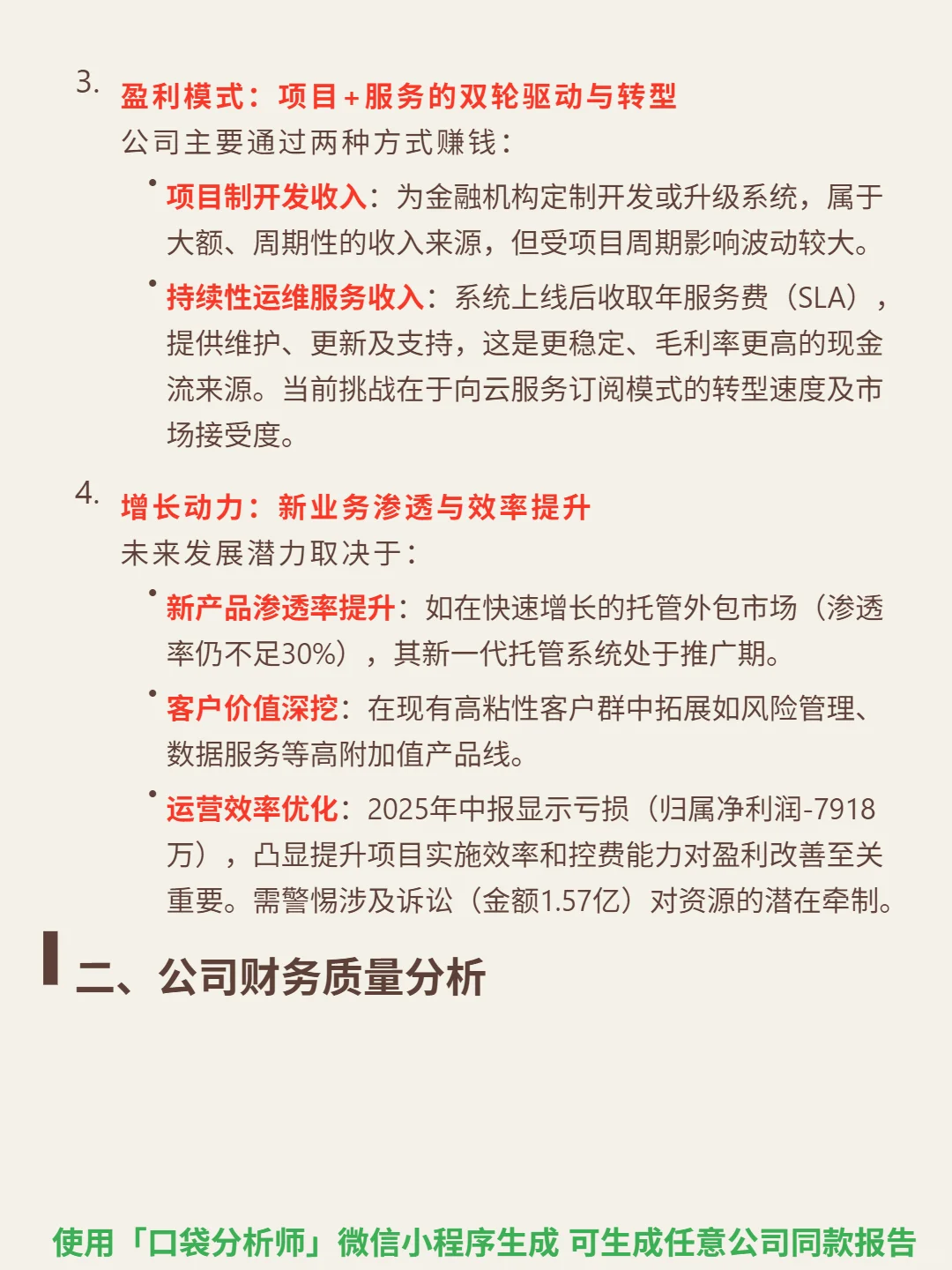

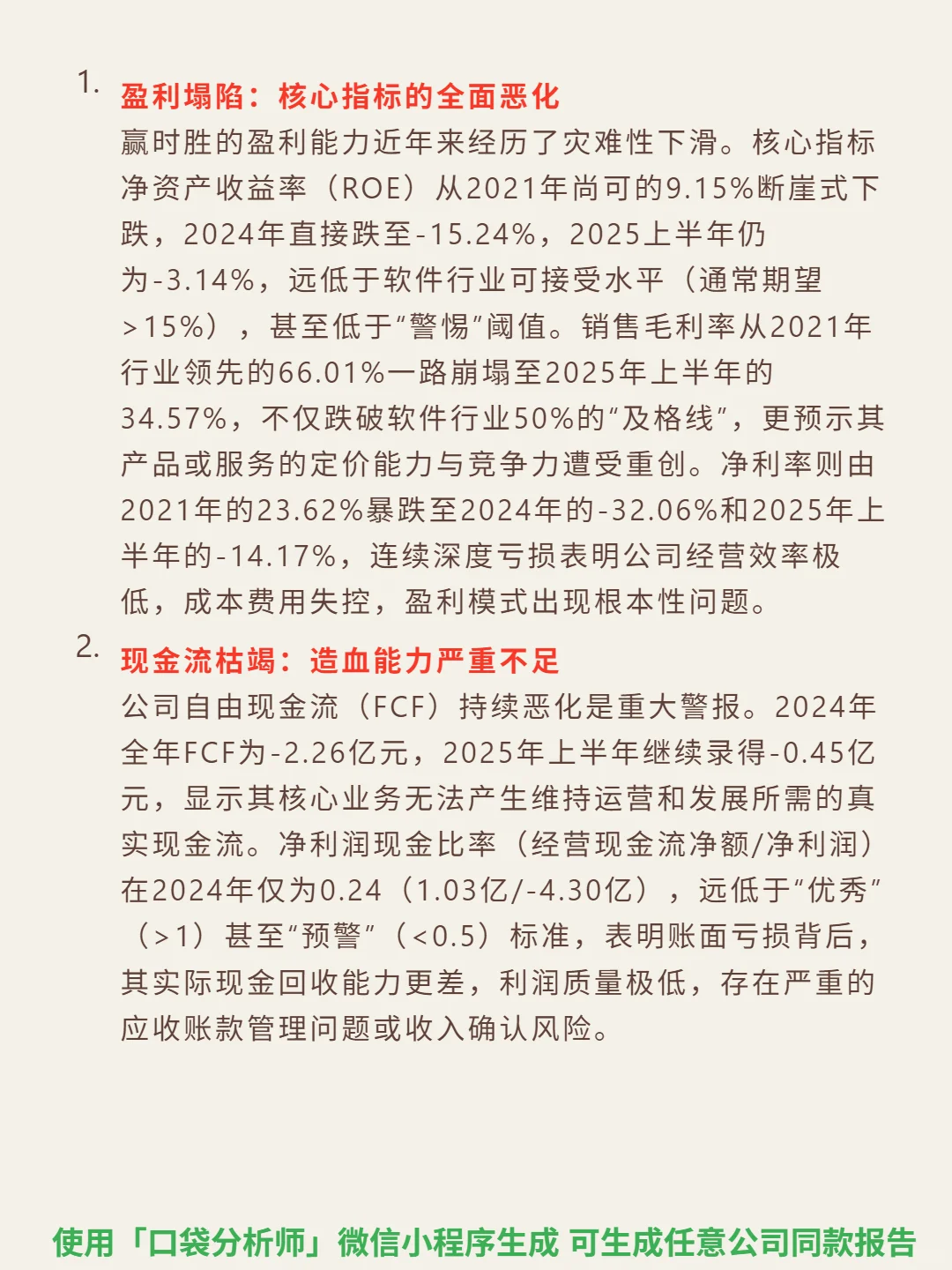

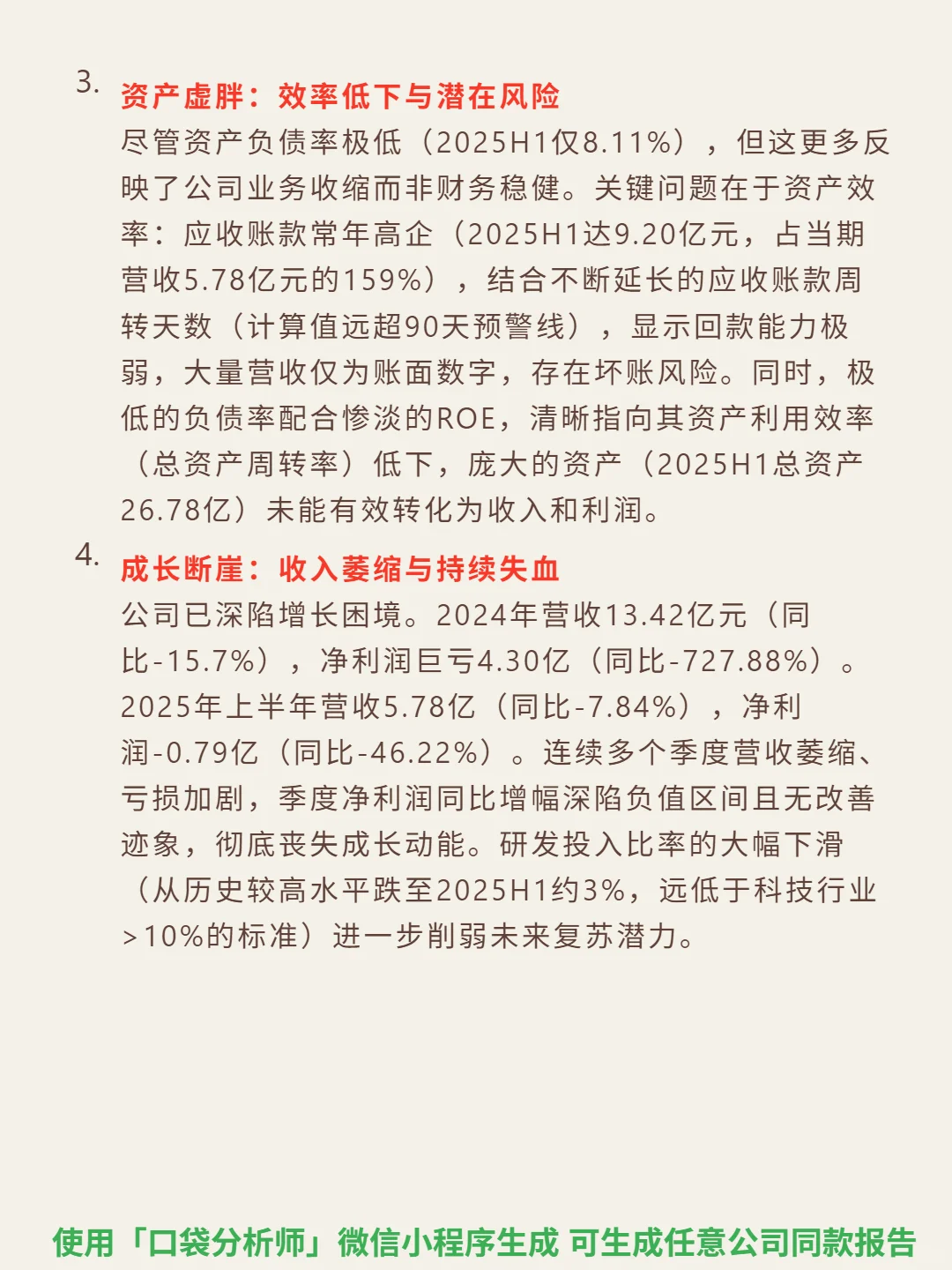

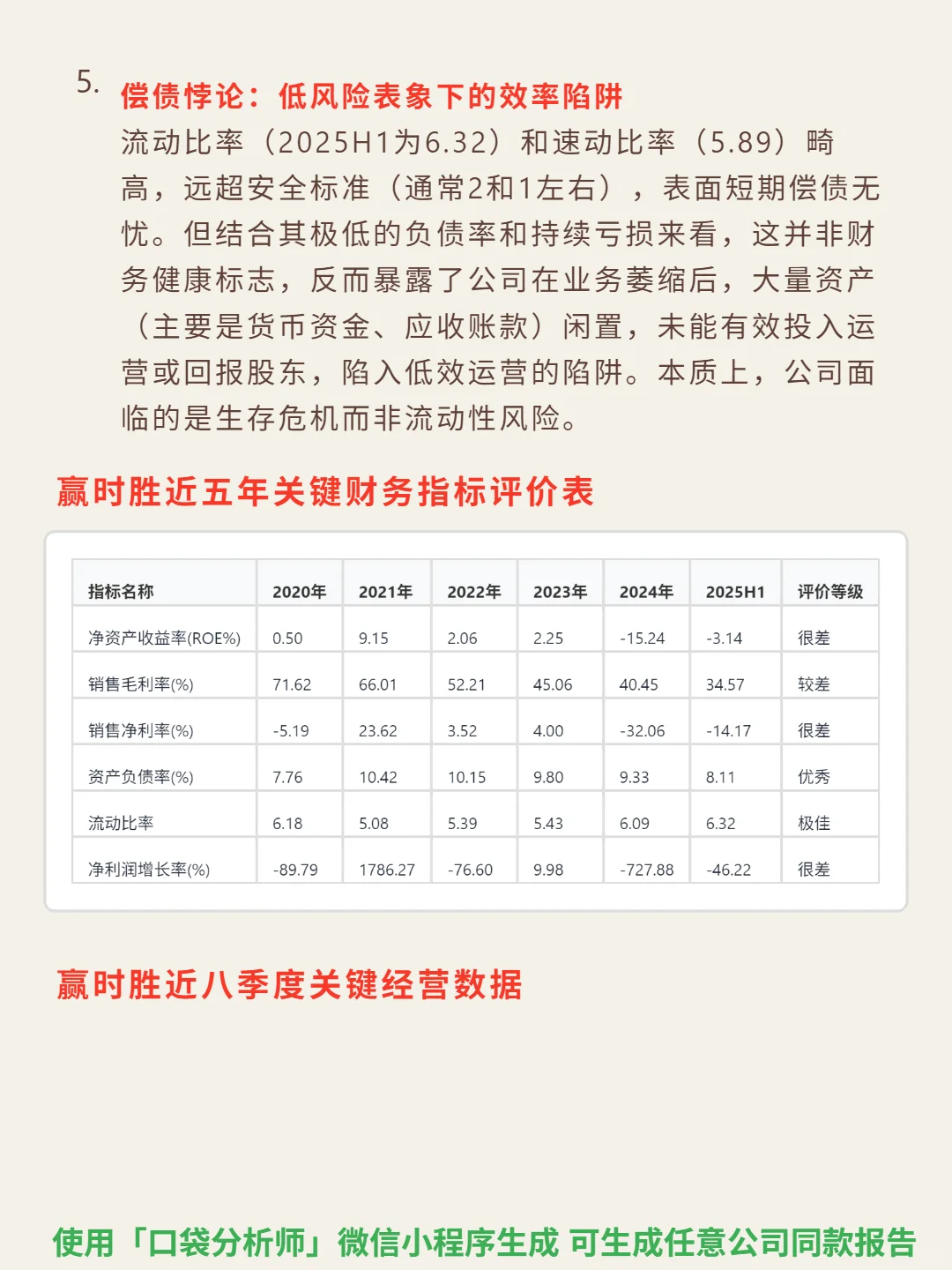

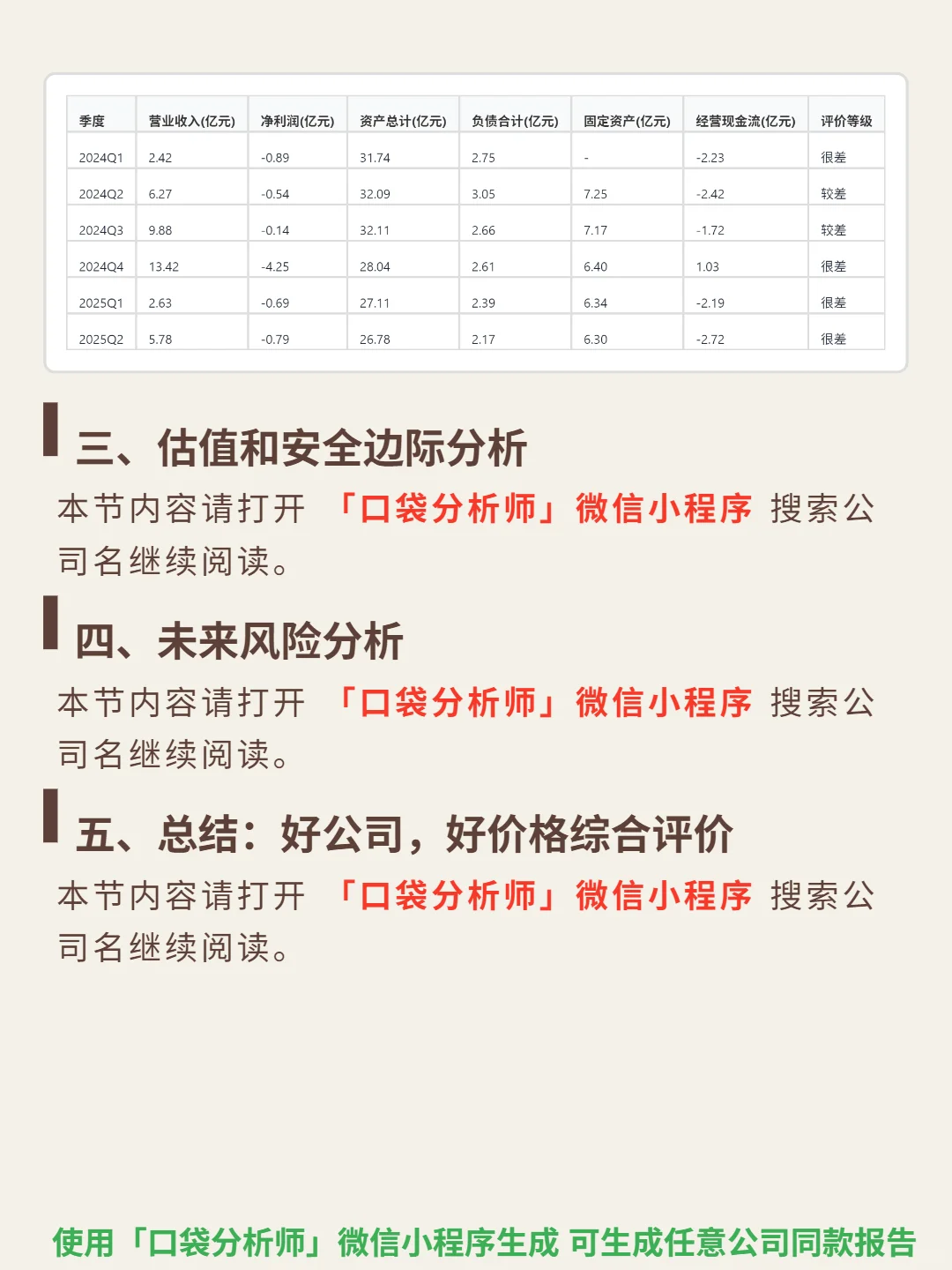

📈 财务亮点:2021-2024年核心指标断崖式恶化:ROE从9.15%跌至-15.24%,毛利率从66.01%降至2025H1的34.57%,净利率从23.62%暴跌至-32.06%。现金流持续失血,2024年自由现金流-2.26亿,2025H1-0.45亿。应收账款高企,2025H1达9.2亿(占营收159%),回款能力极弱。收入连续下滑,2024年营收-15.7%,2025H1-7.84%,彻底丧失成长动能。

#赢时胜 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司为金融机构提供核心交易、资产托管等系统,行业低集中度(CR5<35%),需求刚性依赖政策(如资管新规)与技术迭代,核心护城河是高转换成本(客户更换系统成本巨大)。但当前服务稳定性存疑,未能兑现粘性优势。

📈 财务亮点:2021-2024年核心指标断崖式恶化:ROE从9.15%跌至-15.24%,毛利率从66.01%降至2025H1的34.57%,净利率从23.62%暴跌至-32.06%。现金流持续失血,2024年自由现金流-2.26亿,2025H1-0.45亿。应收账款高企,2025H1达9.2亿(占营收159%),回款能力极弱。收入连续下滑,2024年营收-15.7%,2025H1-7.84%,彻底丧失成长动能。

#赢时胜 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: