105|A股上半年复盘3:头部券商价值有何变化?全文约 1408 字,阅读时间约 4-6 分钟。

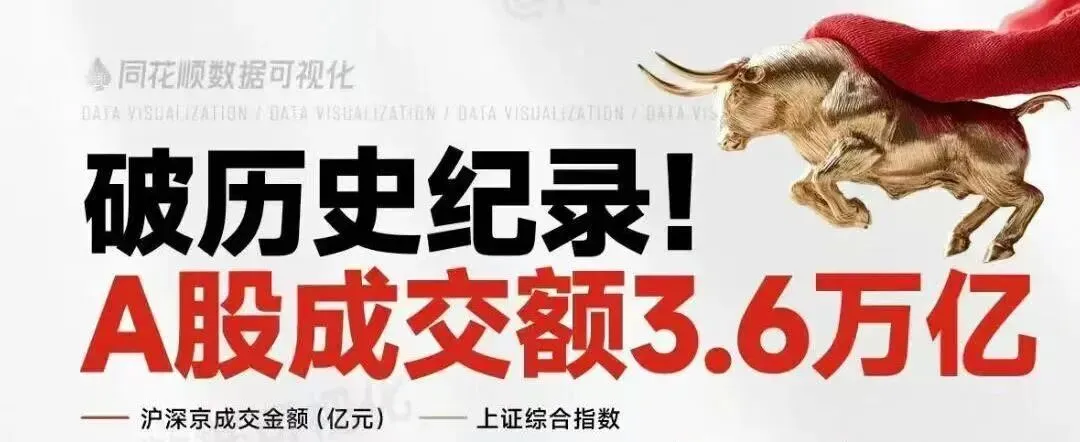

国泰海通,7月3日发布了创纪录的业绩预告:上半年归母净利润同比增长27%到30%。剔除掉2025年合并带来的一次性收益后,扣非净利润预计在192.49亿到197.57亿元,同比暴增164%到171%,环比一季度猛增137%到146%。7月6日国泰海通和主要头部券商股价普涨。不过,7月7日A股大盘全面下跌,国泰海通和主要头部券商股价也同步下跌,不少投资者对券商板块的业绩和估值反差再度有所担忧。当前估值:证券指数 PE (TTM) 16 倍,市销率不足 1.4;头部券商 PE 仅 10–13 倍,PB 1.2–1.4 倍,处于近十年极低分位。历史中枢:行业历史 PE 中枢 22–25 倍、PB 中枢 1.8 倍。海外对比:高盛、大摩 PE15–19 倍、PB1.9–2.4 倍,国内头部估值折价 30%+。国泰海通(2026 上半年预告)归母净利 200.03–205.11 亿,同比 + 27%~30%;扣非 192.49–197.57 亿,同比 + 164%~171%;Q2 扣非环比 + 137%~146%,净利率大幅提升。中信证券(2026 一季报)营收 231.55 亿(+40.91%),归母净利 102.16 亿(+54.6%),销售净利率 45.17%;股权承销市占近 1/3。招商证券(半年预告)净利 100–110 亿,同比 + 93%~112%。其余头部(中金、华泰、中信建投、东方财富)预计半年报业绩创新高。2.怎么投资券商?

稳健分散:证券 ETF,覆盖全部头部,规避个股风险。3.银行保险能进全球前10、为啥券商难进前20?

发展周期短:国内资本市场、衍生品、跨境投行业务起步远晚欧美投行。国际化不足:银行保险全球网点成熟,券商仅少量出海,缺少全球业务。居民资产偏好:大众优先储蓄理财,股市长期赚钱效应弱,不愿投权益,券商财富管理转化慢。资本杠杆受限:券商净资本监管严格,无法像海外投行高杠杆做大交易;银行靠存款、保险靠保费天然扩充资产。盈利波动大:传统券商靠行情吃饭,银行息差、保险保费现金流更稳定。4.其它人对券商的观点

猫笔刀整体对券商板块偏悲观、并不看好(我自己的感知哈),核心矛盾就是业绩亮眼但持有体验极差,普通投资者很难赚到钱,不适合普通投资者长期重仓布局。5 月 28 日一个大胆滴假设:以前牛市券商都是领涨,现在券商两市领跌,看不懂,不理解,经验主义在a股总会踩奇奇怪怪的坑。原先有很多股民长期坚持定投证券板块,经过这轮惨痛教训,以后心气都没了。5 月 31 日:谁买都掉层皮:没人可以笑着走出券商股,央企来了也得挨两嘴巴再走。(方正证券的第三大股东中国信达计划减持1%股份,当时不是自愿坏账抵债来的。抵债成本是8.6左右,现在6.9要卖那是纯割肉)

后续公众号推文里不再整理课程原文了,只整理我筛选后的核心观点与重点内容。一方面原文篇幅过长,容易让人失去耐心;另一方面也能减少我整理素材的耗时,把更多精力放在内容拆解与深度思考上。

好吧,就聊到这,明儿见~

历史文章分类在这里:所有文章分类

说明:文章内容来源为得到平台课程:何刚投资参考(年度日更),部分图表数据来源课程内容,都是基于公开信息而进行的投资分析,并不构成任何具体投资建议,市场有风险,投资须谨慎。

本公众号是个人学习《何刚投资参考》课程的学习笔记,力求做到每日一更。希望和你一起,锤炼理性投资思维,体验价值人生。

研报速递

研报速递

发表评论

发表评论: