研报速递

研报速递

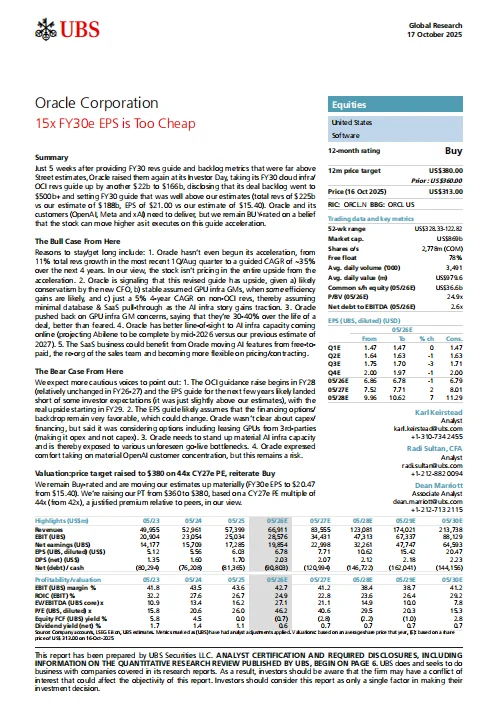

今天分享一份瑞银关于甲骨文公司的研报。报告指出,甲骨文在投资者日大幅上调FY30业绩指引,尤其云基础设施(OCI)营收指引再增220亿美元至1660亿美元,总营收指引达2250亿美元,显著高于市场预期。当前股价对应FY30e EPS仅15倍,瑞银认为估值严重低估,重申买入评级,目标价上调至380美元。

一、核心观点

◆ 营收加速增长:从最近季度的11%增速指引提升至未来4年约35%的复合增长率

◆ 积压订单超5000亿美元,显示强劲需求可见性

◆ FY30e EPS指引从15.40美元上调至20.47美元

◆ 目标价基于44倍CY27e PE,相对同业存在合理溢价

二、看涨逻辑

— 增长能见度高:Abilene数据中心预计2026年中完工,较原计划提前一年

— 毛利率稳定:GPU基础设施毛利率达30-40%,优于市场担忧

— 业务协同效应:当前指引仅假设非OCI业务5%四年CAGR,未充分计入数据库与SaaS业务的拉动效应

— 商业化加速:AI功能从免费转向付费,销售团队重组提升效率

三、风险提示

— 执行风险:大规模AI基础设施建设面临上线瓶颈

— 客户集中度:OpenAI等大客户依赖度提升

— 融资依赖:当前EPS指引假设融资环境持续有利

— 利润兑现时点:主要业绩增长需至FY29才开始显著体现

四、财务数据亮点

— FY26-30营收CAGR达34%,FY30营收指引2137亿美元

— FY30e EBIT利润率41.2%,保持稳健

— ROIC从FY25的26.7%提升至FY30的29.2%

— 每股股息持续增长,FY30e DPS达2.23美元

五、估值与目标价

瑞银采用44倍CY27e PE作为估值基础,主要基于:

◆ 云基础设施业务爆发式增长

◆ 传统软件业务的稳定现金流

◆ AI相关业务的溢价合理性

当前313美元股价对应FY30e PE仅15.3倍,较目标价存在21%上行空间

六、投资者启示

甲骨文正从传统软件商向AI基础设施领导者转型,其GPU产能规划和积压订单为短期增长提供确定性。然而投资者需关注:

1)资本开支节奏对自由现金流的影响

2)传统业务与AI业务的协同效应是否如期兑现

3)在激烈竞争中能否维持当前毛利率水平。

长期而言,甲骨文若能在AI云服务市场保持第二梯队地位,当前估值确实存在重估空间。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#ORCL #研报 #瑞银 #高盛

一、核心观点

◆ 营收加速增长:从最近季度的11%增速指引提升至未来4年约35%的复合增长率

◆ 积压订单超5000亿美元,显示强劲需求可见性

◆ FY30e EPS指引从15.40美元上调至20.47美元

◆ 目标价基于44倍CY27e PE,相对同业存在合理溢价

二、看涨逻辑

— 增长能见度高:Abilene数据中心预计2026年中完工,较原计划提前一年

— 毛利率稳定:GPU基础设施毛利率达30-40%,优于市场担忧

— 业务协同效应:当前指引仅假设非OCI业务5%四年CAGR,未充分计入数据库与SaaS业务的拉动效应

— 商业化加速:AI功能从免费转向付费,销售团队重组提升效率

三、风险提示

— 执行风险:大规模AI基础设施建设面临上线瓶颈

— 客户集中度:OpenAI等大客户依赖度提升

— 融资依赖:当前EPS指引假设融资环境持续有利

— 利润兑现时点:主要业绩增长需至FY29才开始显著体现

四、财务数据亮点

— FY26-30营收CAGR达34%,FY30营收指引2137亿美元

— FY30e EBIT利润率41.2%,保持稳健

— ROIC从FY25的26.7%提升至FY30的29.2%

— 每股股息持续增长,FY30e DPS达2.23美元

五、估值与目标价

瑞银采用44倍CY27e PE作为估值基础,主要基于:

◆ 云基础设施业务爆发式增长

◆ 传统软件业务的稳定现金流

◆ AI相关业务的溢价合理性

当前313美元股价对应FY30e PE仅15.3倍,较目标价存在21%上行空间

六、投资者启示

甲骨文正从传统软件商向AI基础设施领导者转型,其GPU产能规划和积压订单为短期增长提供确定性。然而投资者需关注:

1)资本开支节奏对自由现金流的影响

2)传统业务与AI业务的协同效应是否如期兑现

3)在激烈竞争中能否维持当前毛利率水平。

长期而言,甲骨文若能在AI云服务市场保持第二梯队地位,当前估值确实存在重估空间。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#ORCL #研报 #瑞银 #高盛

发表评论

发表评论: