研报速递

研报速递

最近研究了美图,核心看点在AI时代的工具突围与财务质变。

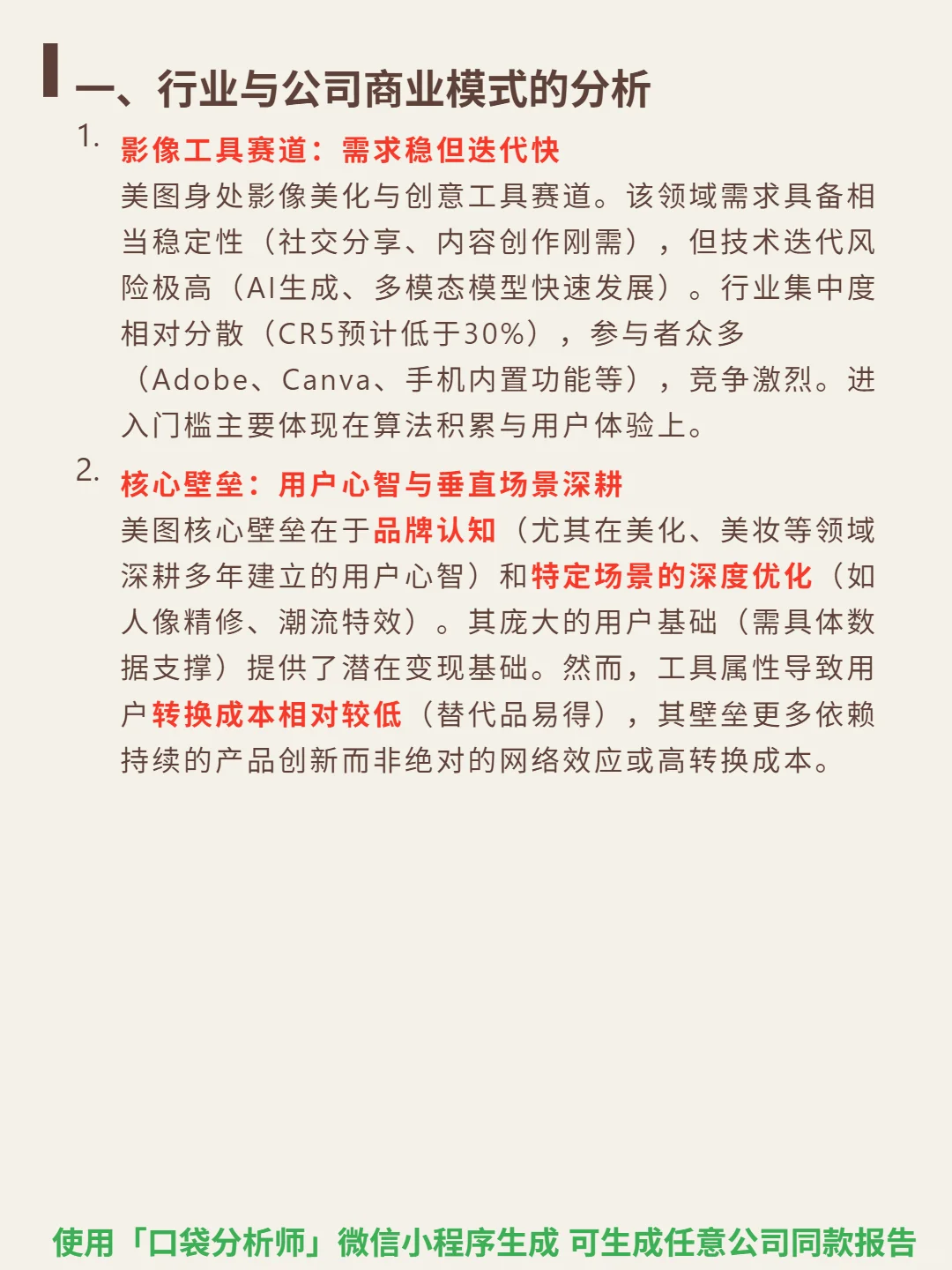

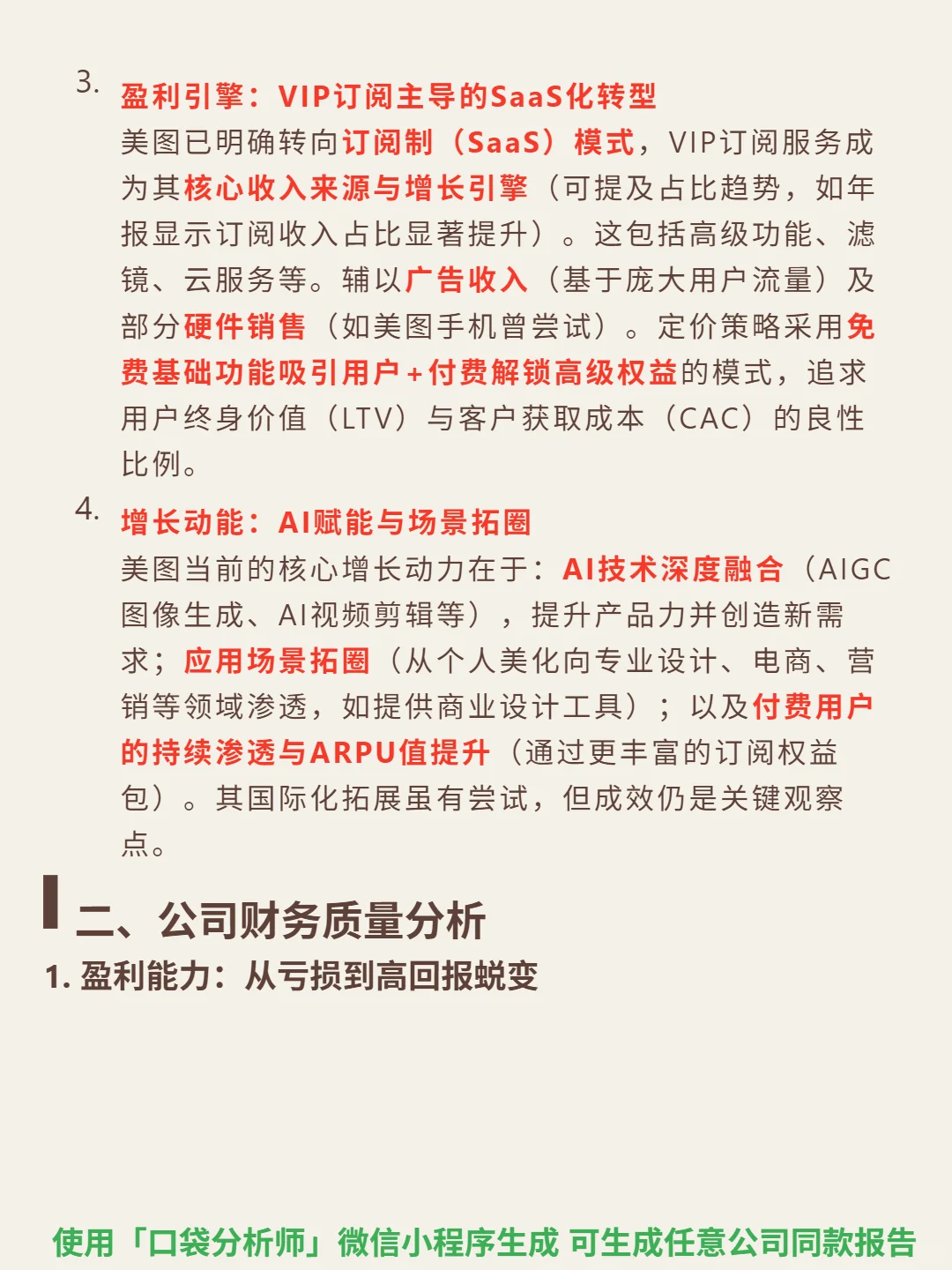

🎯 核心逻辑:影像工具赛道需求稳(社交分享、内容创作刚需)但迭代快(AI生成技术冲击),竞争分散(CR5<30%),门槛在算法与用户体验。美图壁垒在品牌认知(美化、美妆领域用户心智)和垂直场景优化(人像精修、潮流特效),用户转换成本低,依赖持续创新。商业模式转向订阅制,VIP服务为核心收入引擎,辅以广告和硬件。

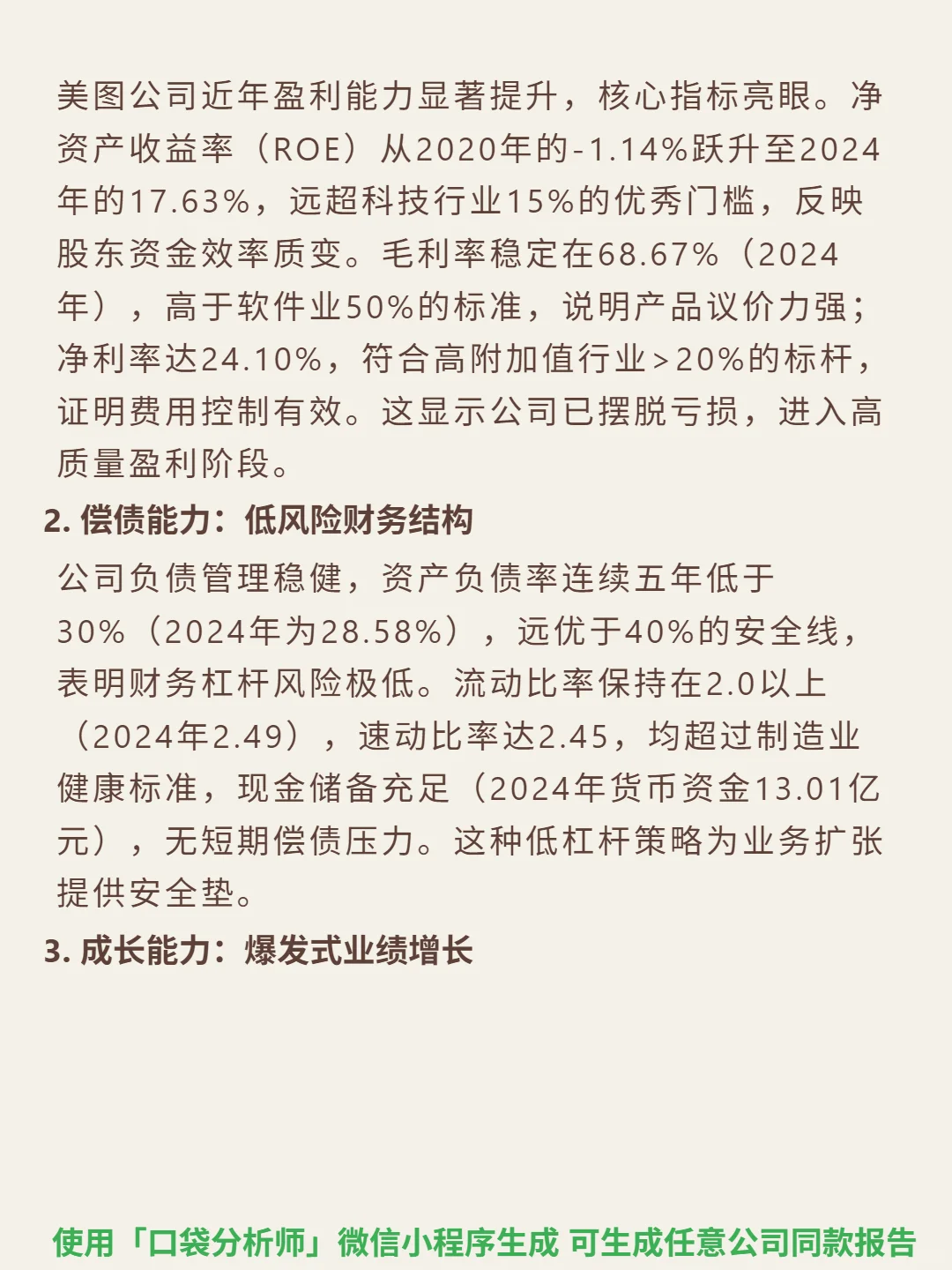

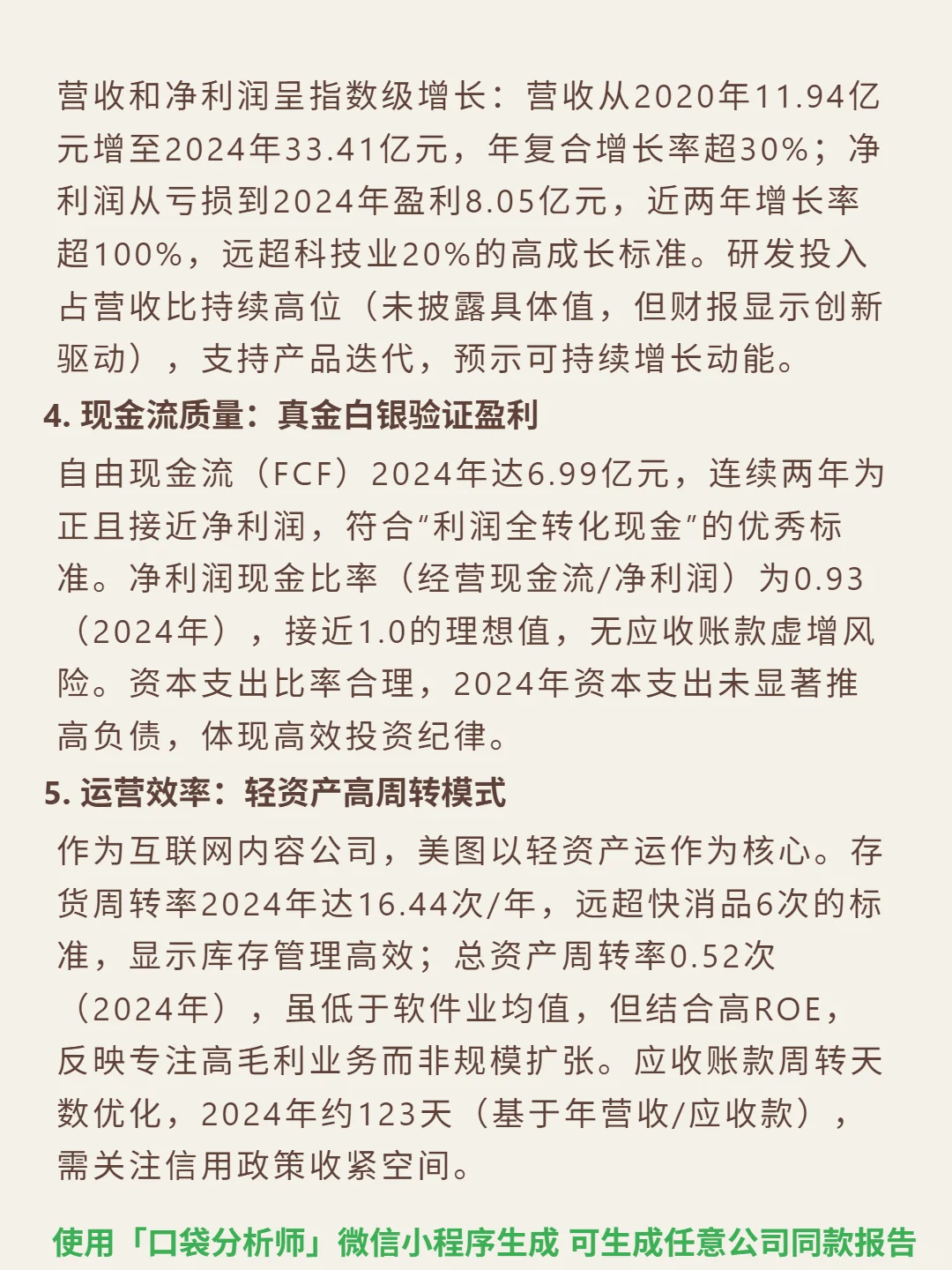

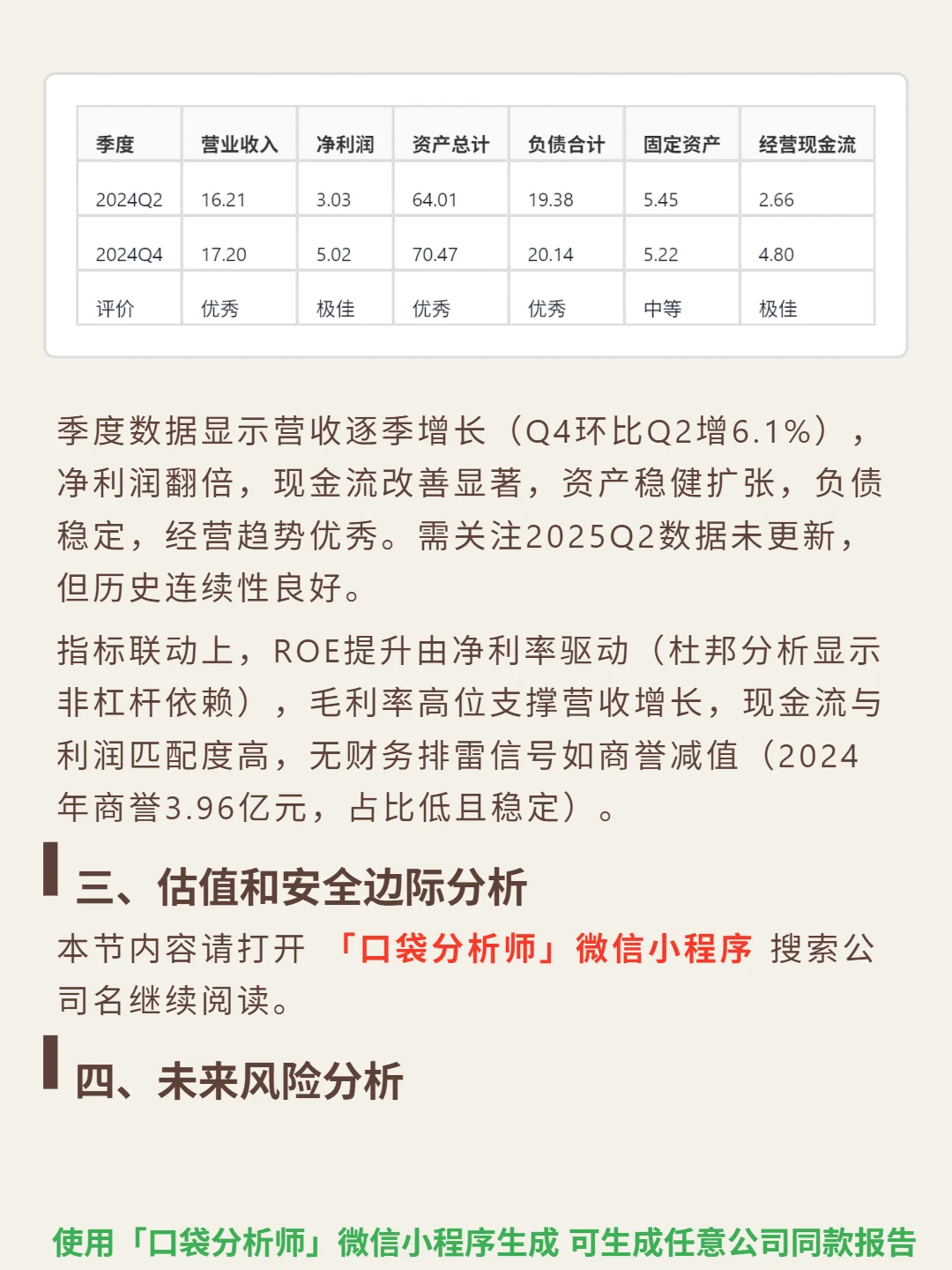

📈 财务亮点:ROE从2020年-1.14%跃升至2024年17.63%,远超行业15%标准;毛利率68.67%、净利率24.10%,盈利质量高。营收从2020年11.94亿增至2024年33.41亿,年复合增长率超30%;净利润2024年达8.05亿,近两年增速超100%。自由现金流6.99亿(2024年),净利润现金比率0.93,利润现金转化能力强。资产负债率28.58%,流动比率2.49,现金储备13.01亿,财务风险低。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#美图公司 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:影像工具赛道需求稳(社交分享、内容创作刚需)但迭代快(AI生成技术冲击),竞争分散(CR5<30%),门槛在算法与用户体验。美图壁垒在品牌认知(美化、美妆领域用户心智)和垂直场景优化(人像精修、潮流特效),用户转换成本低,依赖持续创新。商业模式转向订阅制,VIP服务为核心收入引擎,辅以广告和硬件。

📈 财务亮点:ROE从2020年-1.14%跃升至2024年17.63%,远超行业15%标准;毛利率68.67%、净利率24.10%,盈利质量高。营收从2020年11.94亿增至2024年33.41亿,年复合增长率超30%;净利润2024年达8.05亿,近两年增速超100%。自由现金流6.99亿(2024年),净利润现金比率0.93,利润现金转化能力强。资产负债率28.58%,流动比率2.49,现金储备13.01亿,财务风险低。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#美图公司 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: