研报速递

研报速递

挖了FCX的研报,核心逻辑是铜周期与资源壁垒的共振。

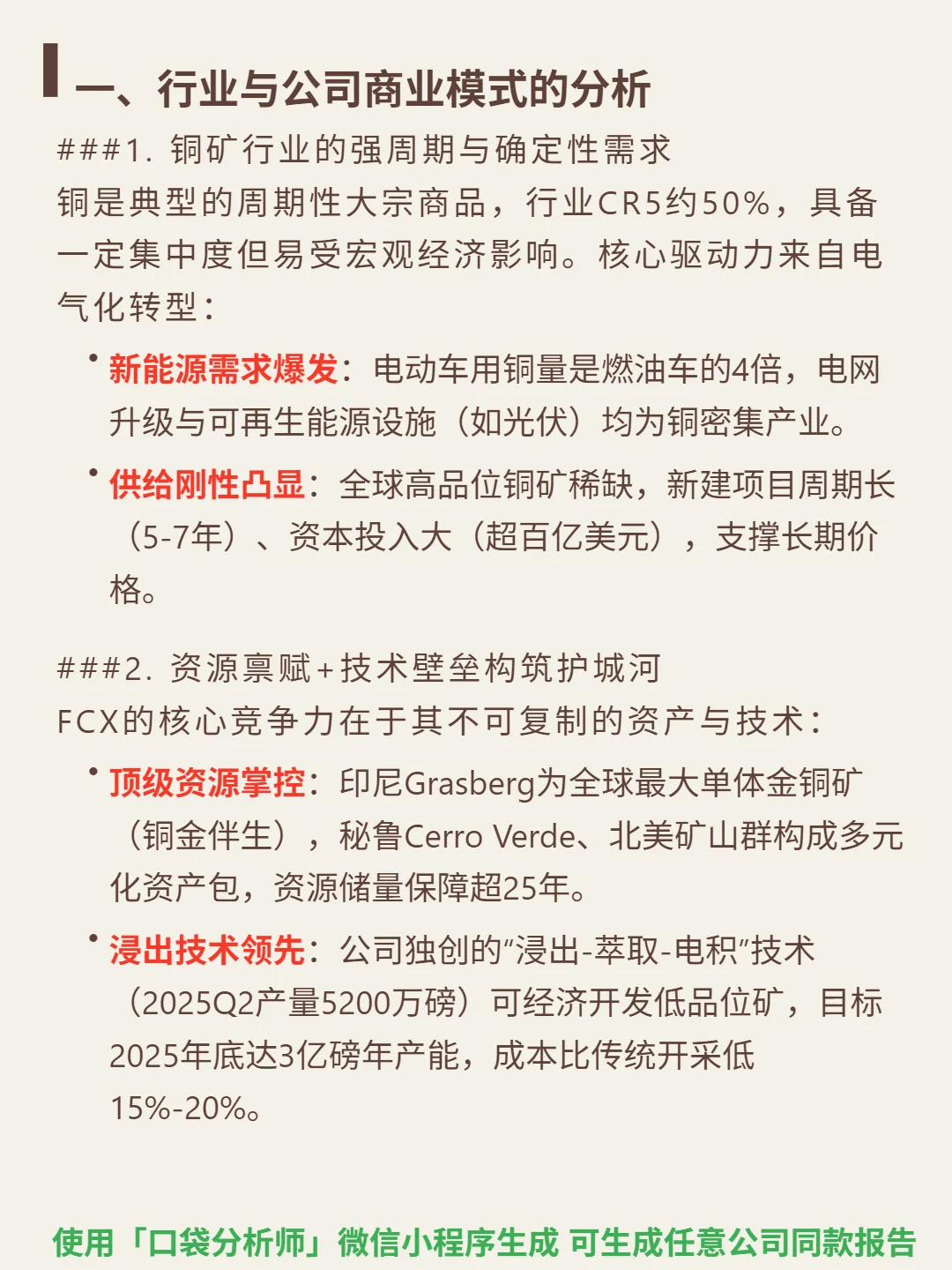

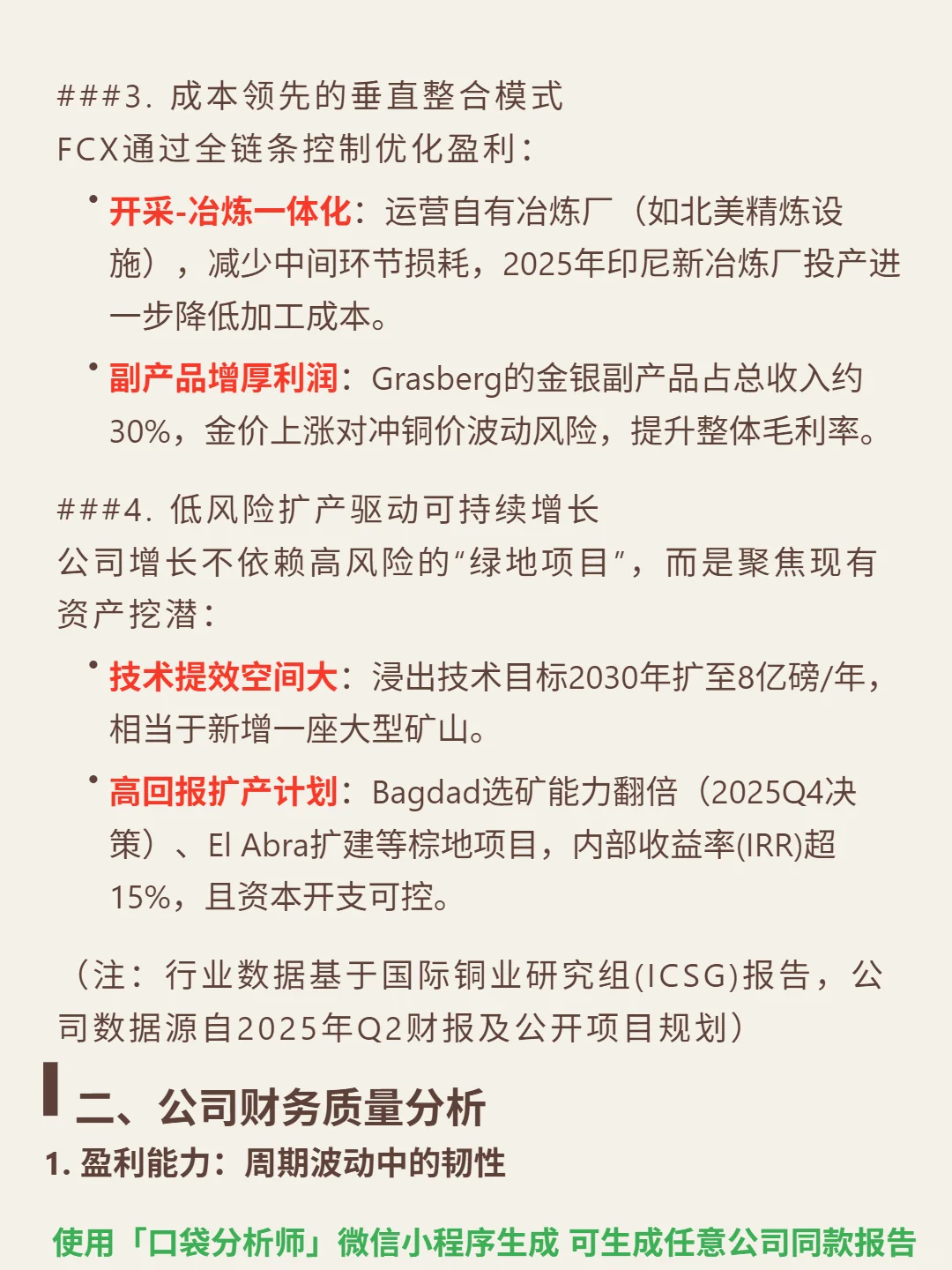

🎯核心逻辑:铜矿强周期品种,CR5约50%。需求端看电气化转型:电动车用铜量是燃油车4倍,光伏、电网升级为铜密集产业。供给刚性:高品位铜矿稀缺,新建项目周期5-7年、投入超百亿。FCX护城河在资源与技术:掌控Grasberg等全球顶级矿山,储量保障超25年;独创浸出技术降低成本15%-20%。

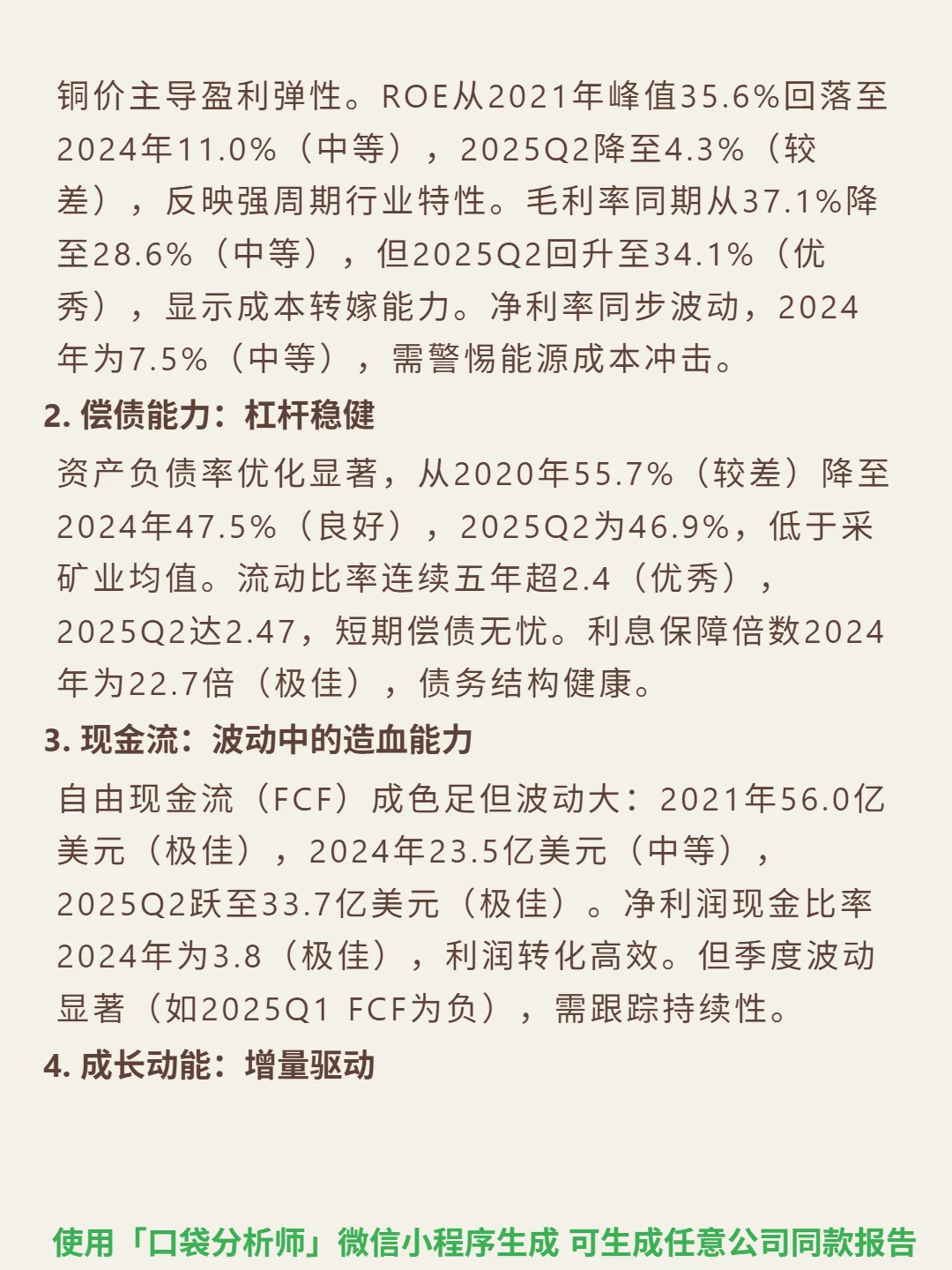

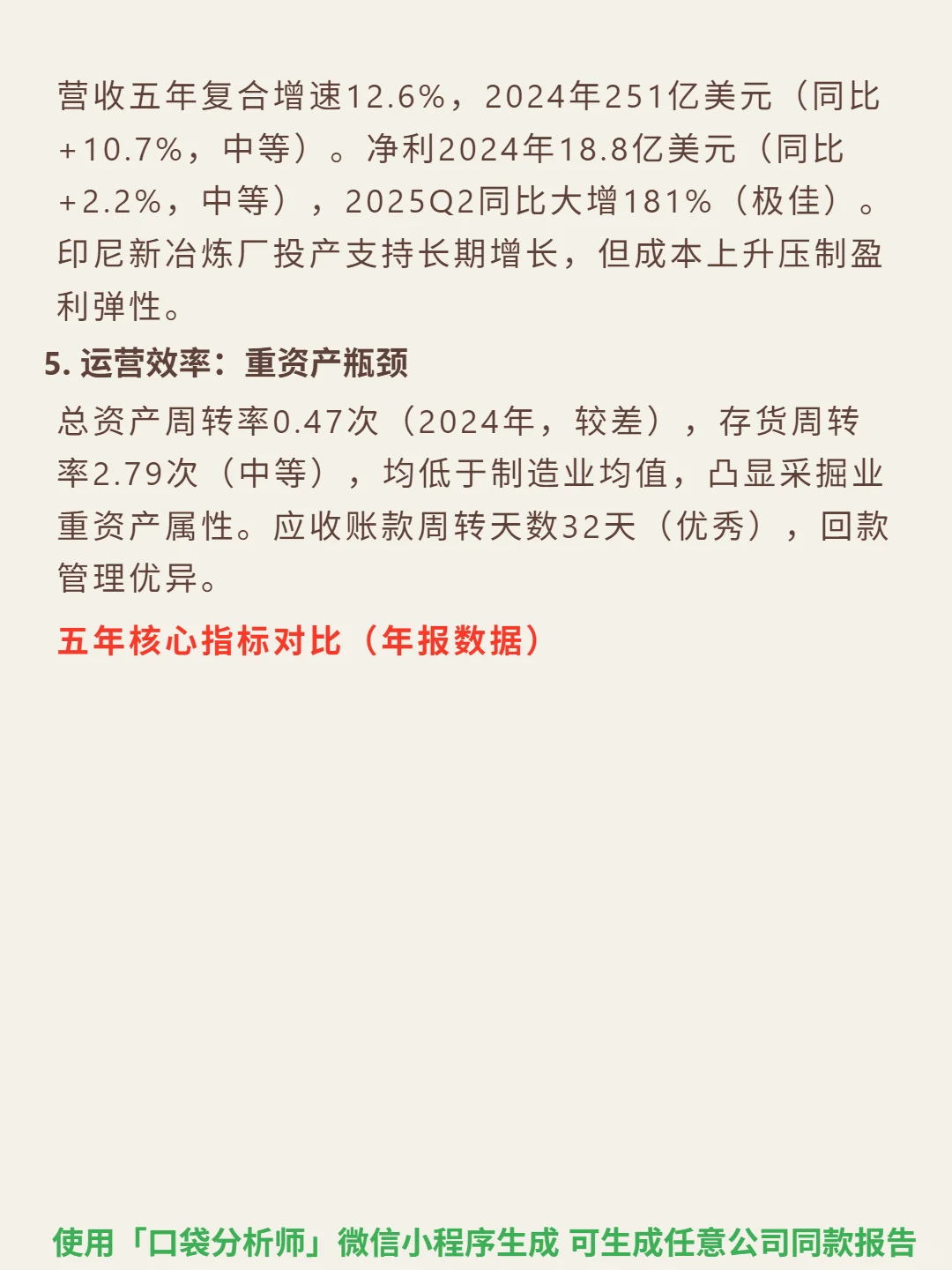

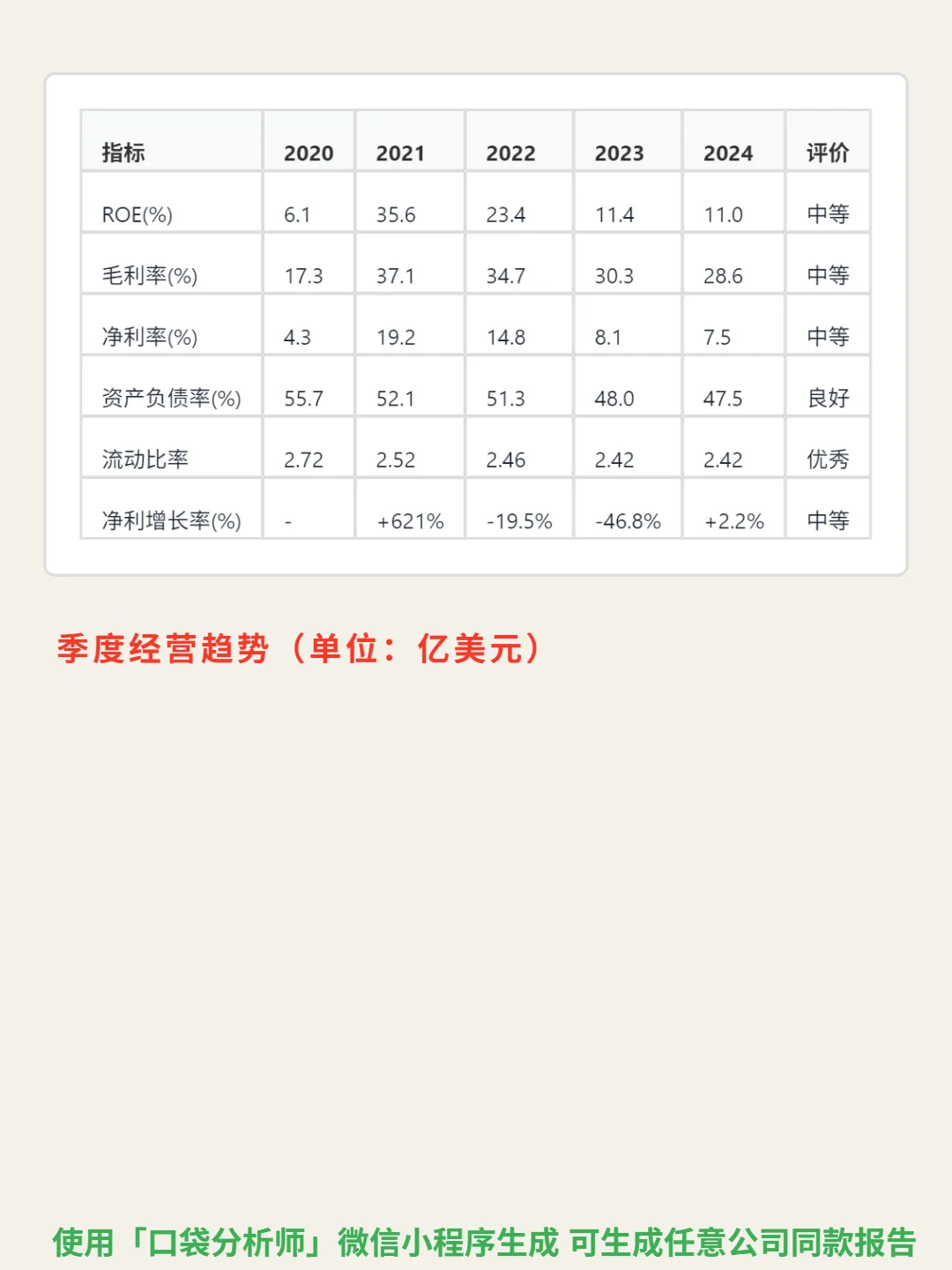

📈财务亮点:2024年ROE 11%(中等),毛利率28.6%(中等),2025Q2毛利率回升至34.1%(优秀)。资产负债率46.9%(良好),流动比率2.47(短期偿债无忧)。2025Q2自由现金流33.7亿美元(极佳),净利同比大增181%。扩产计划IRR超15%,支撑长期增长。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#自由港麦克莫兰 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:铜矿强周期品种,CR5约50%。需求端看电气化转型:电动车用铜量是燃油车4倍,光伏、电网升级为铜密集产业。供给刚性:高品位铜矿稀缺,新建项目周期5-7年、投入超百亿。FCX护城河在资源与技术:掌控Grasberg等全球顶级矿山,储量保障超25年;独创浸出技术降低成本15%-20%。

📈财务亮点:2024年ROE 11%(中等),毛利率28.6%(中等),2025Q2毛利率回升至34.1%(优秀)。资产负债率46.9%(良好),流动比率2.47(短期偿债无忧)。2025Q2自由现金流33.7亿美元(极佳),净利同比大增181%。扩产计划IRR超15%,支撑长期增长。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#自由港麦克莫兰 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: