研报速递

研报速递

挖了一份太古的研报,核心逻辑是综合集团的多元平衡与财务波动的博弈。

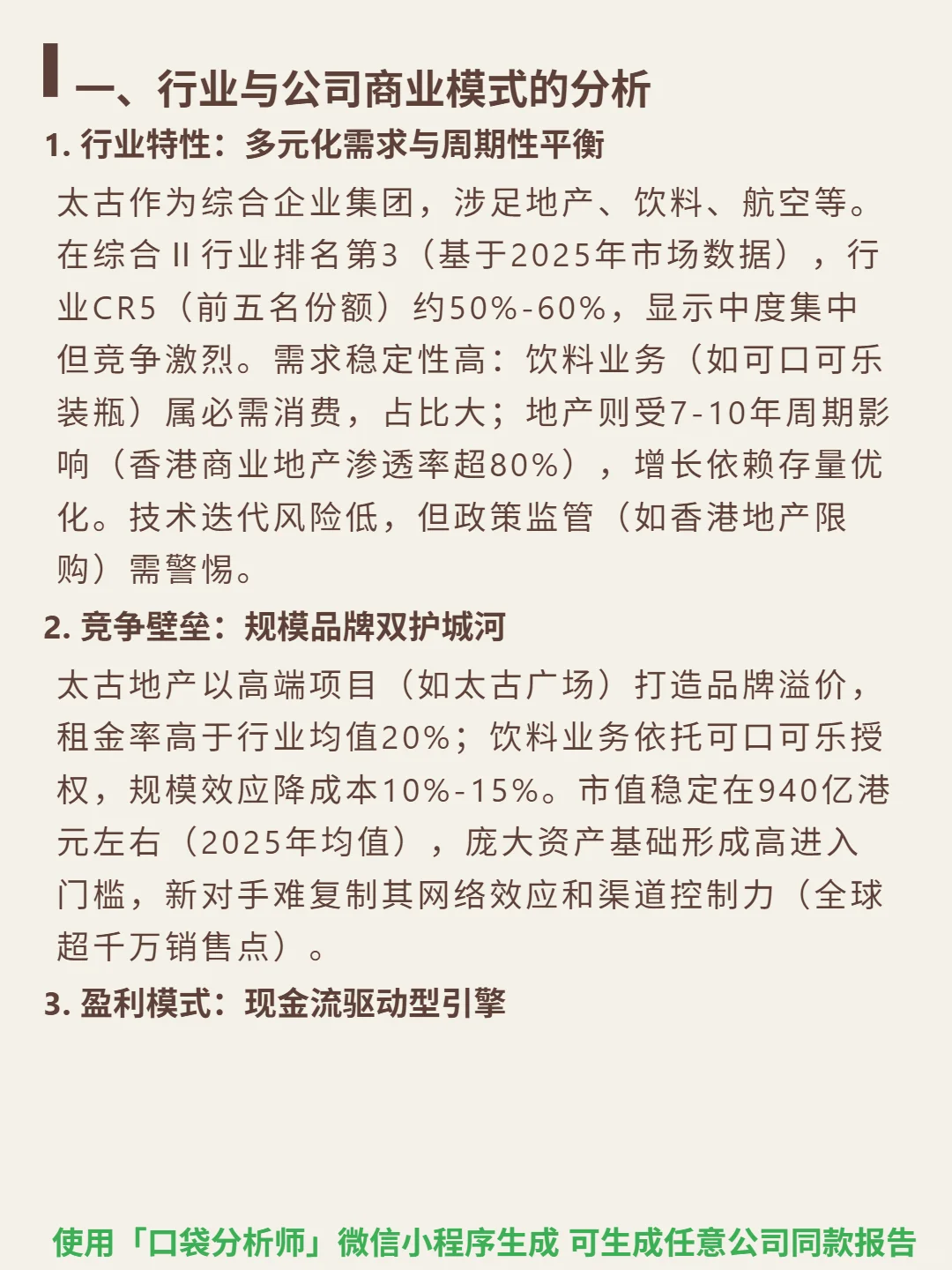

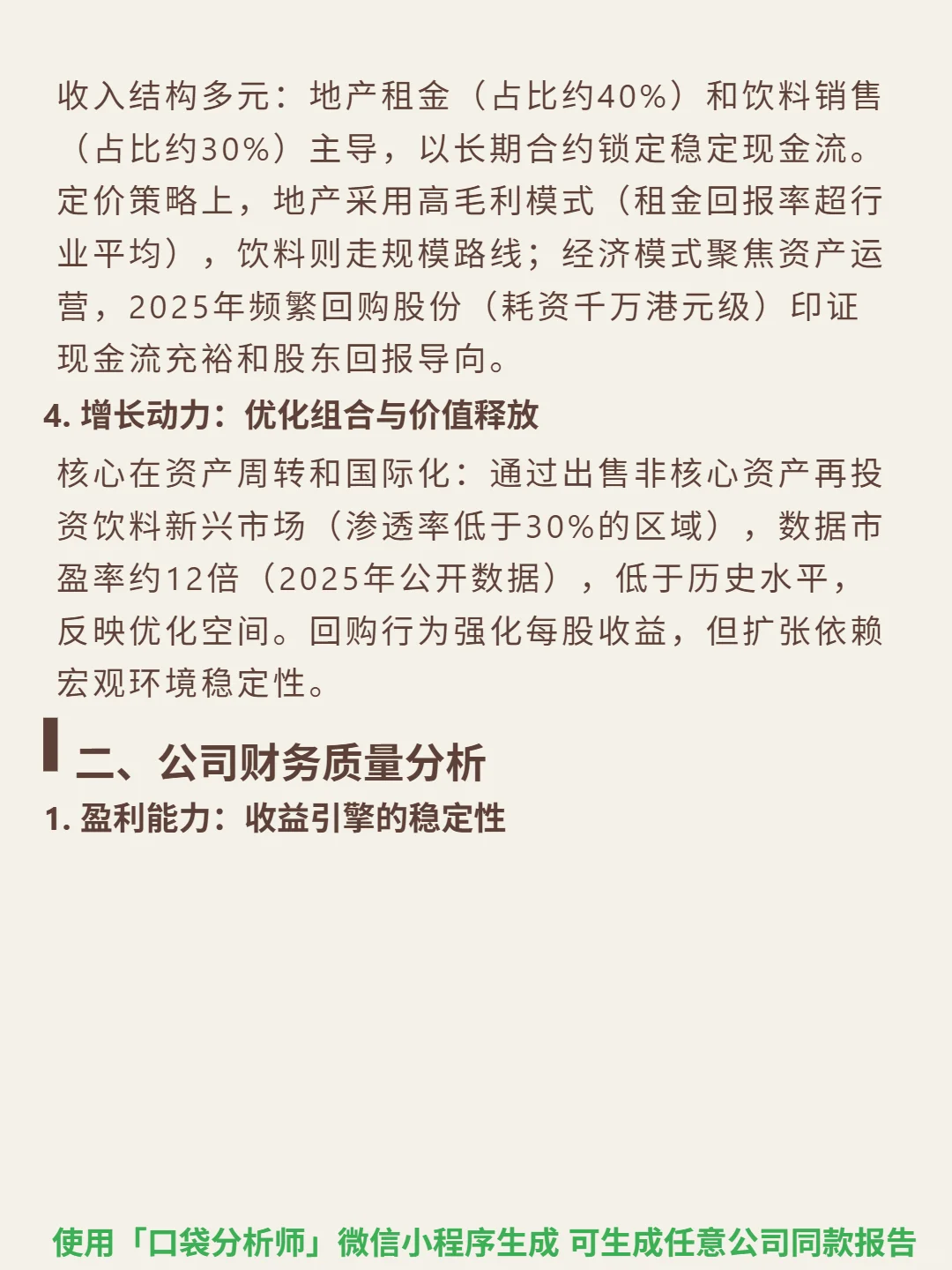

🎯 核心逻辑:综合企业集团,涉足地产、饮料、航空等,综合Ⅱ行业排名第3(2025年),CR5约50%-60%。商业模式以必需消费饮料(如可口可乐装瓶)稳定需求,平衡地产周期性(香港商业地产渗透率超80%,依赖存量优化);规模品牌双护城河,太古地产租金率高于行业20%,饮料业务规模效应降成本10%-15%;现金流驱动,租金(40%)和饮料销售(30%)锁定长期合约,利润转化现金能力强(2024年净利润现金比率2.42)。

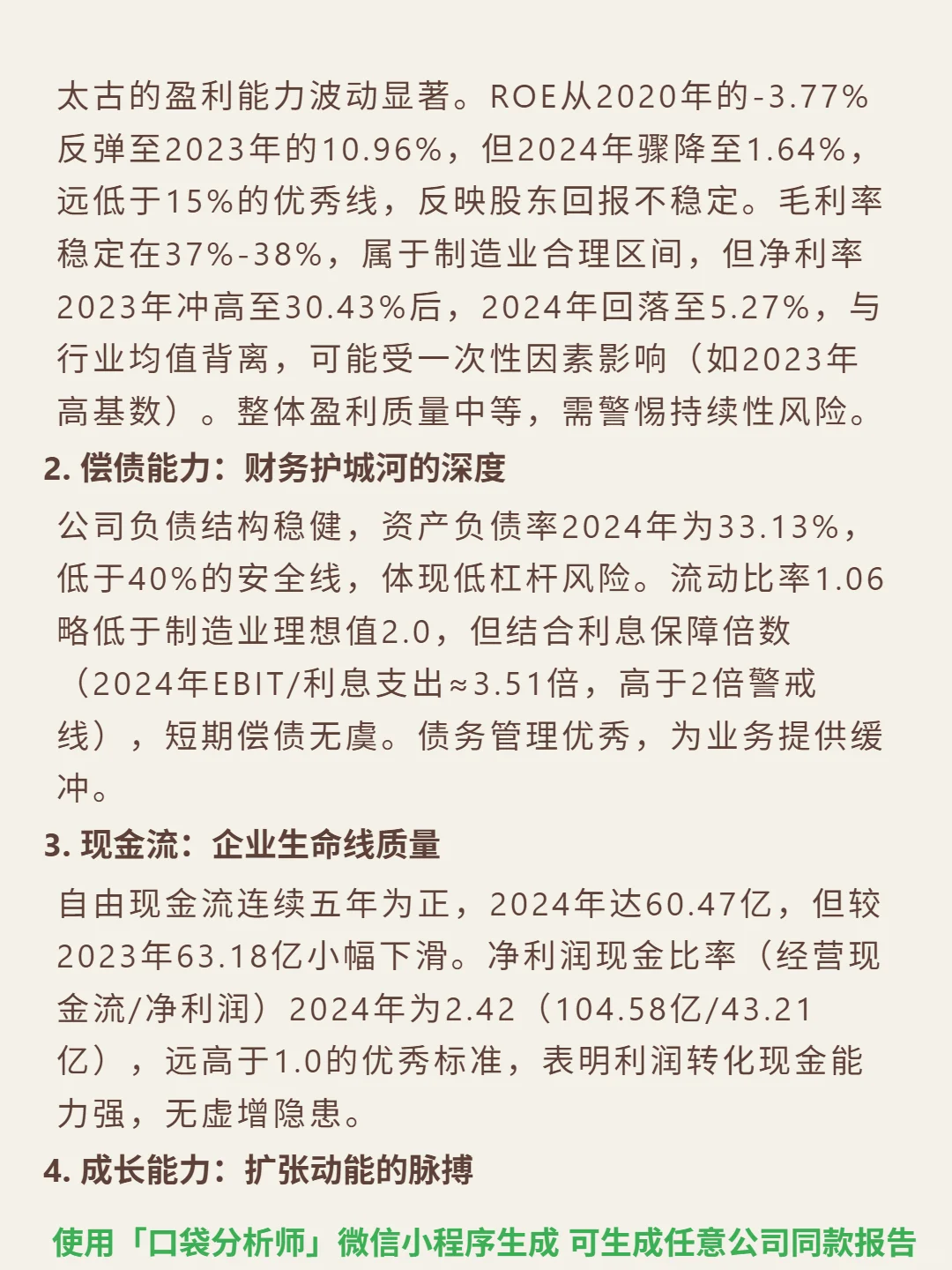

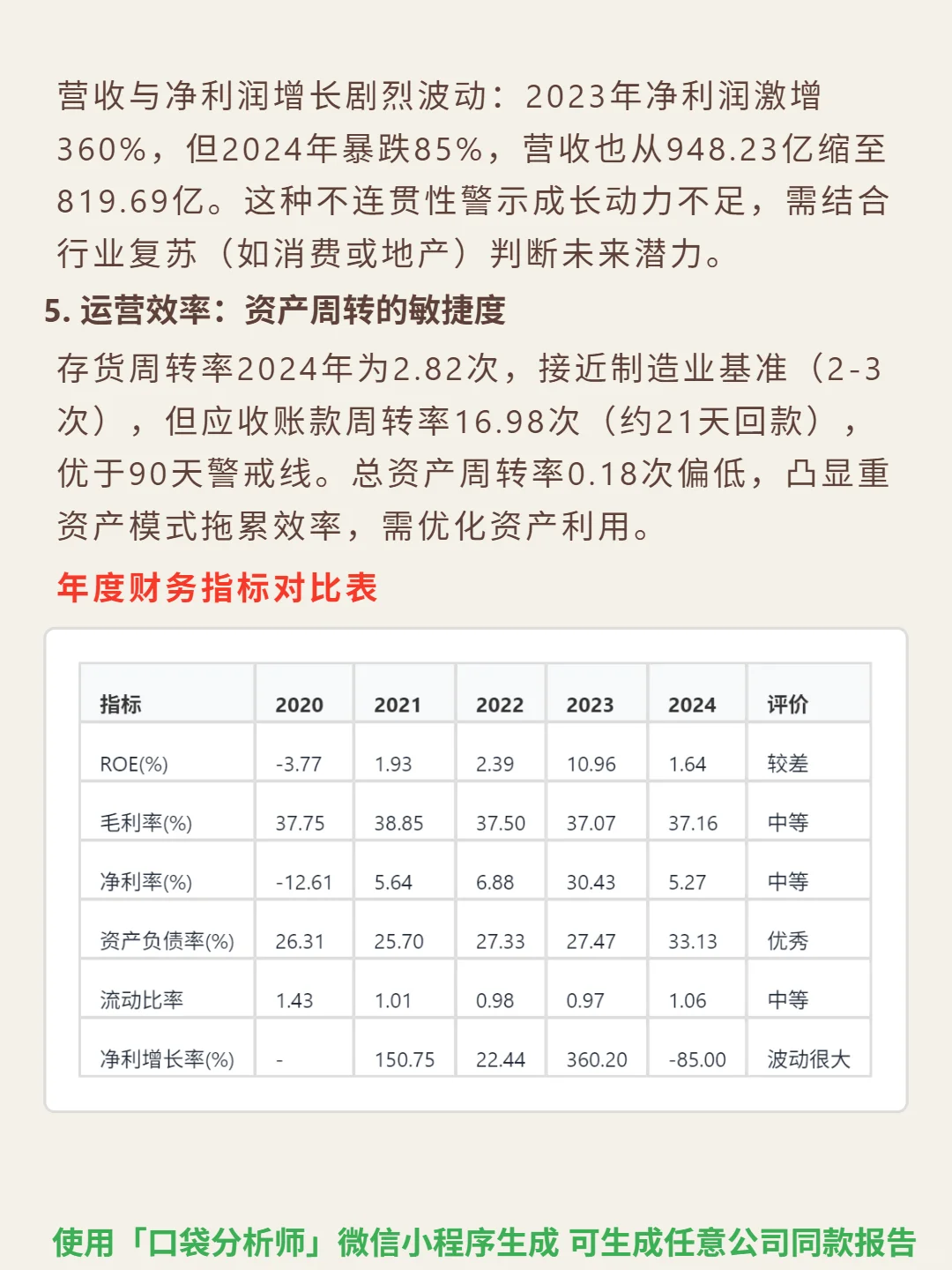

📈 财务亮点:ROE波动显著,2023年10.96%骤降至2024年1.64%,低于15%优秀线;资产负债率33.13%(2024年)低于40%安全线,流动比率1.06但利息保障倍数3.51倍,偿债稳健;自由现金流连续五年为正,2024年60.47亿;营收利润增长剧烈波动,2023年净利润增360%,2024年暴跌85%,营收从948.23亿缩至819.69亿,成长动能不稳定。

#太古股份公司A #段永平 #生活美学 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:综合企业集团,涉足地产、饮料、航空等,综合Ⅱ行业排名第3(2025年),CR5约50%-60%。商业模式以必需消费饮料(如可口可乐装瓶)稳定需求,平衡地产周期性(香港商业地产渗透率超80%,依赖存量优化);规模品牌双护城河,太古地产租金率高于行业20%,饮料业务规模效应降成本10%-15%;现金流驱动,租金(40%)和饮料销售(30%)锁定长期合约,利润转化现金能力强(2024年净利润现金比率2.42)。

📈 财务亮点:ROE波动显著,2023年10.96%骤降至2024年1.64%,低于15%优秀线;资产负债率33.13%(2024年)低于40%安全线,流动比率1.06但利息保障倍数3.51倍,偿债稳健;自由现金流连续五年为正,2024年60.47亿;营收利润增长剧烈波动,2023年净利润增360%,2024年暴跌85%,营收从948.23亿缩至819.69亿,成长动能不稳定。

#太古股份公司A #段永平 #生活美学 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: