研报速递

研报速递

研究诺福克南方(NSC),最核心的是其寡头垄断的铁路网络护城河与盈利韧性。

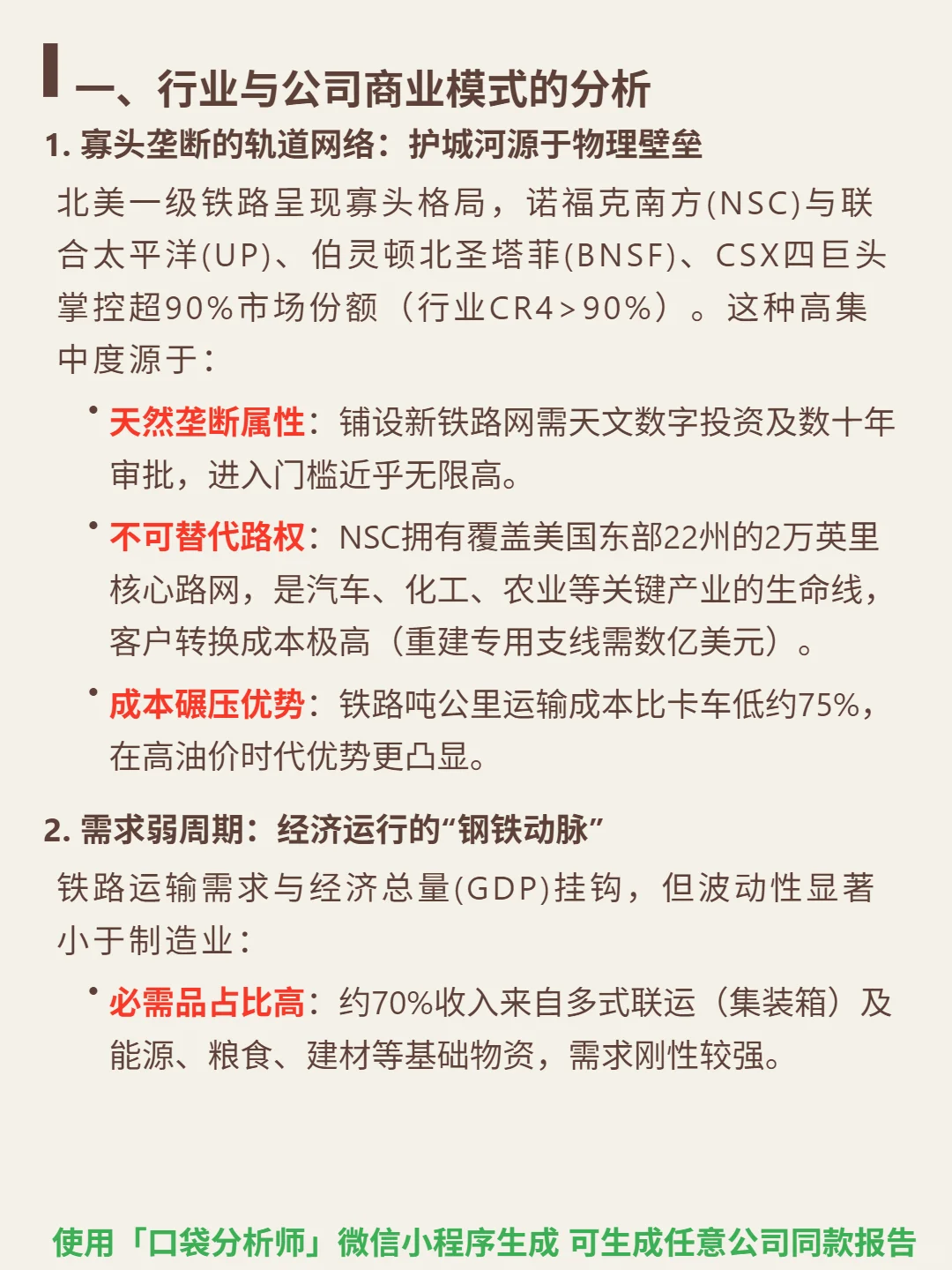

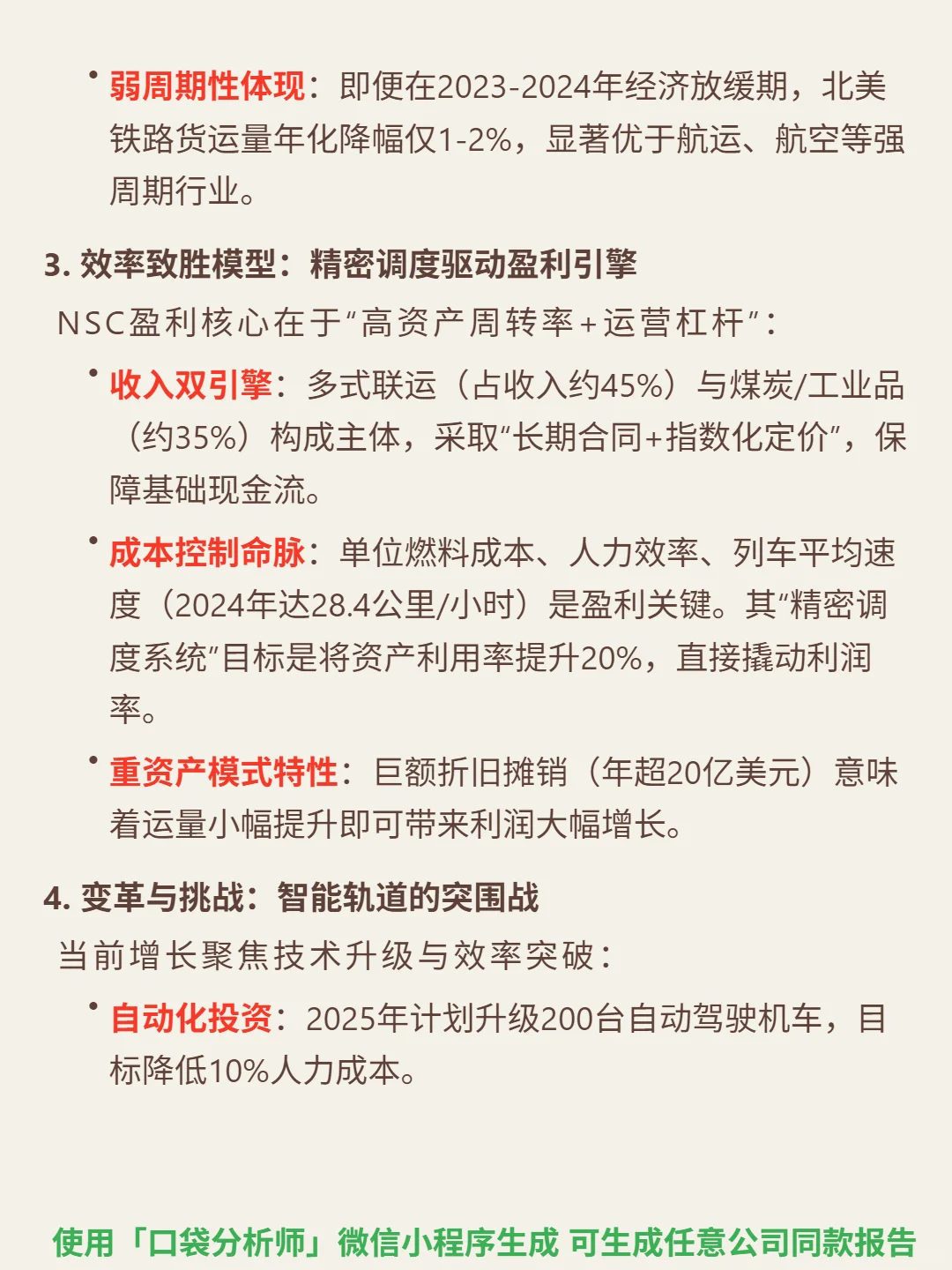

🎯 核心逻辑:北美铁路CR4>90%的寡头格局,NSC为四巨头之一。护城河源于物理壁垒:铺设新铁路需天文数字投资及数十年审批,进入门槛无限高;拥有覆盖东部22州的2万英里核心路网,是汽车、化工等产业生命线,客户转换成本极高(重建支线需数亿);运输成本比卡车低75%,高油价时代优势更显著。需求属经济“钢铁动脉”,70%收入来自基础物资,弱周期属性明显。

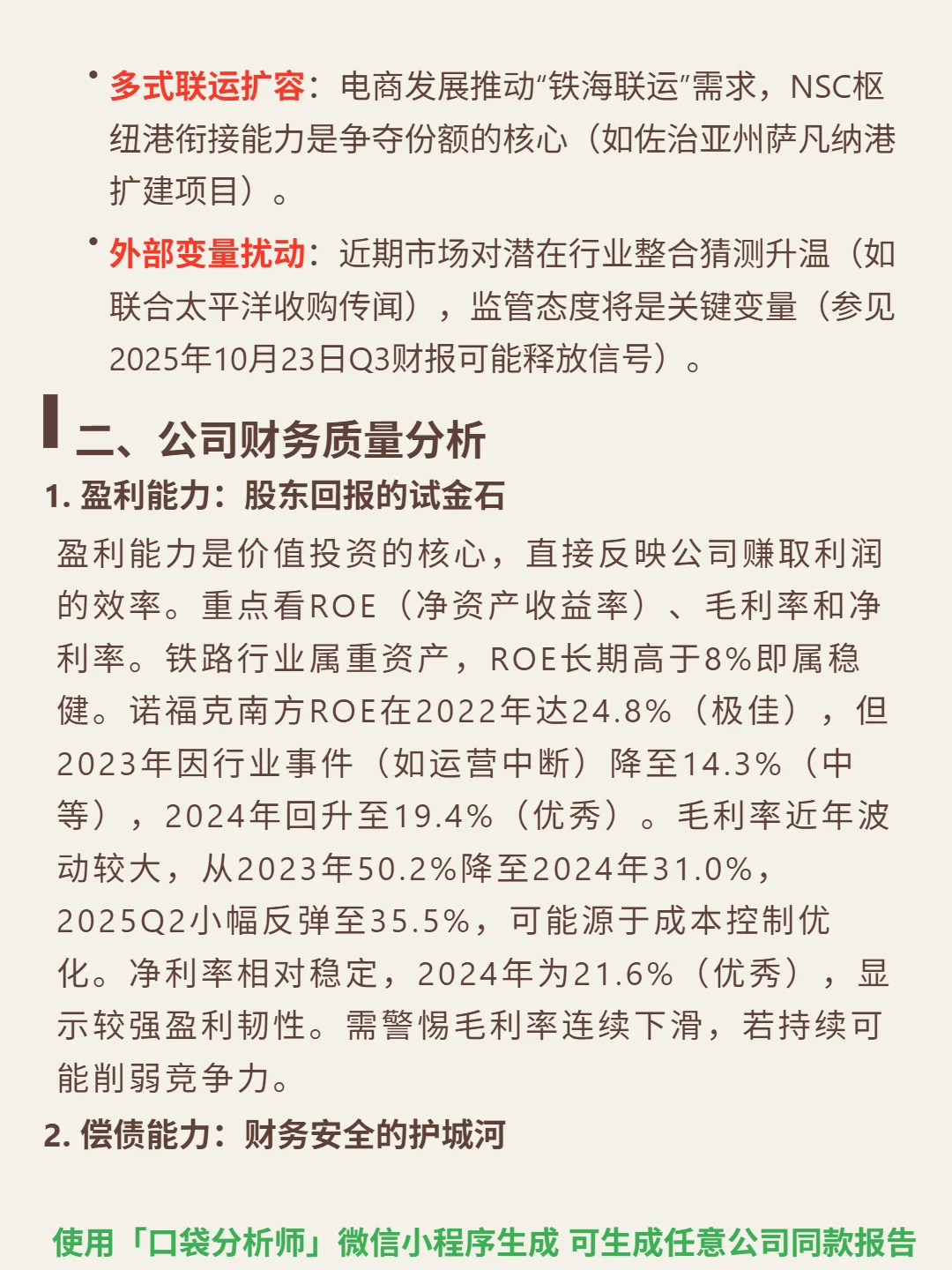

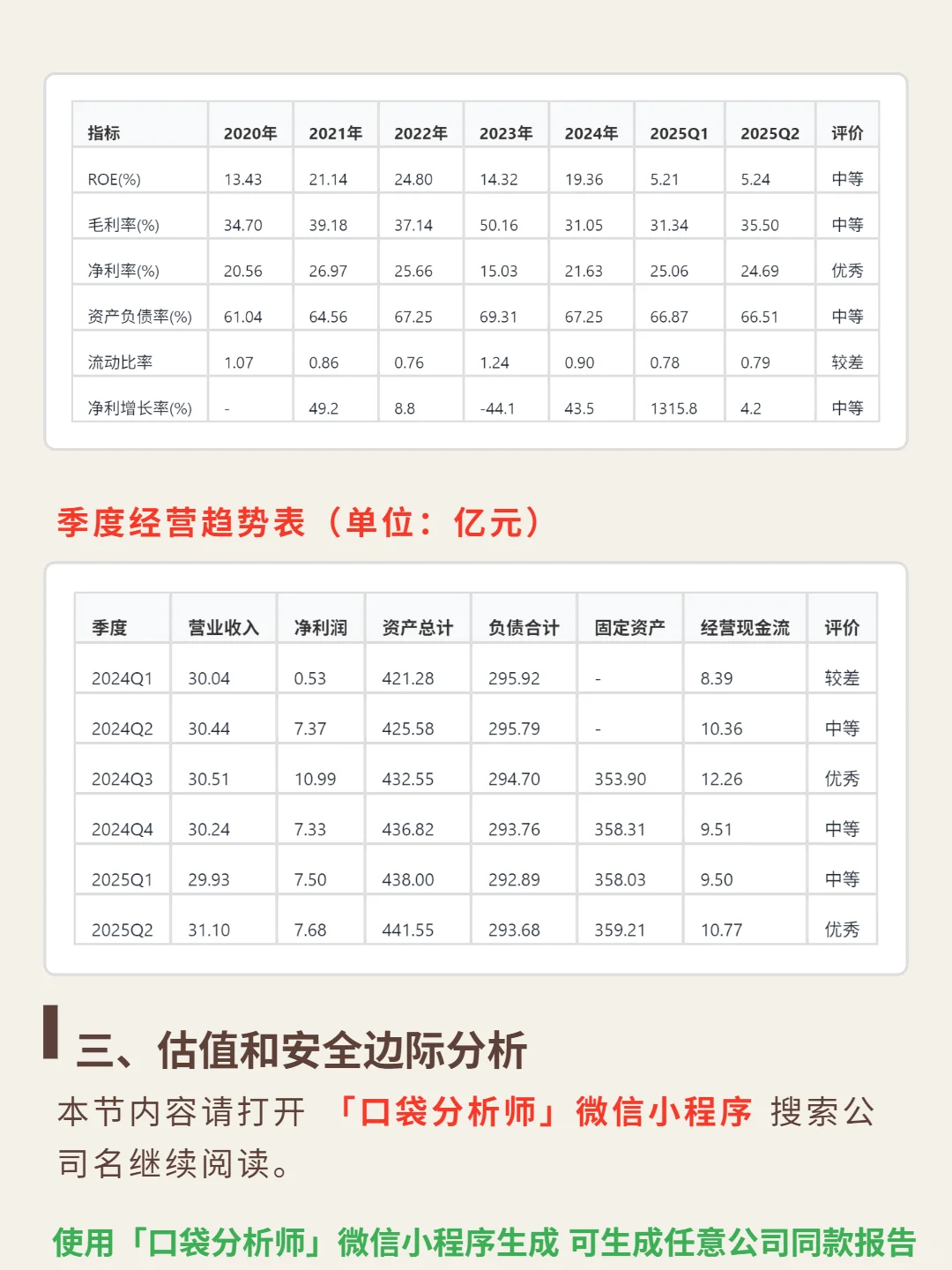

📈 财务亮点:2024年ROE回升至19.4%(优秀),净利率21.6%(盈利韧性强);自由现金流16.7亿,经营现金流/净利润1.55(利润质量高)。2025H1收入微增0.9%,净利大增92.2%(复苏迹象)。资产负债率66.5%,利息保障倍数5.1倍(杠杆尚安全),流动比率0.79(短期偿债能力较弱)。2025Q2毛利率反弹至35.5%,成本控制优化见效。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#诺福克南方 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:北美铁路CR4>90%的寡头格局,NSC为四巨头之一。护城河源于物理壁垒:铺设新铁路需天文数字投资及数十年审批,进入门槛无限高;拥有覆盖东部22州的2万英里核心路网,是汽车、化工等产业生命线,客户转换成本极高(重建支线需数亿);运输成本比卡车低75%,高油价时代优势更显著。需求属经济“钢铁动脉”,70%收入来自基础物资,弱周期属性明显。

📈 财务亮点:2024年ROE回升至19.4%(优秀),净利率21.6%(盈利韧性强);自由现金流16.7亿,经营现金流/净利润1.55(利润质量高)。2025H1收入微增0.9%,净利大增92.2%(复苏迹象)。资产负债率66.5%,利息保障倍数5.1倍(杠杆尚安全),流动比率0.79(短期偿债能力较弱)。2025Q2毛利率反弹至35.5%,成本控制优化见效。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#诺福克南方 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: