研报速递

研报速递

最近研究了恒隆地产,核心矛盾在于其高端商业护城河与财务增长压力的博弈。

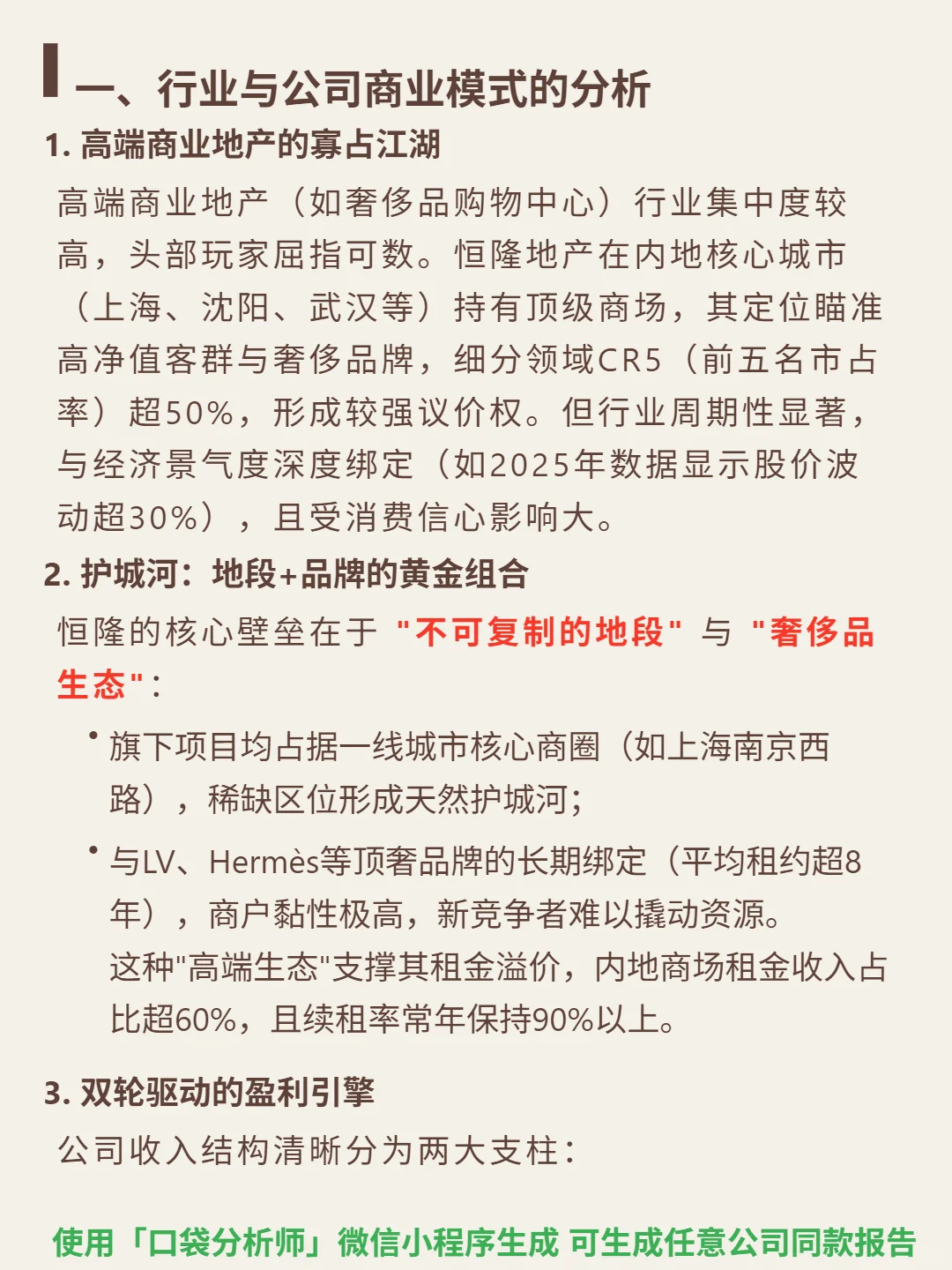

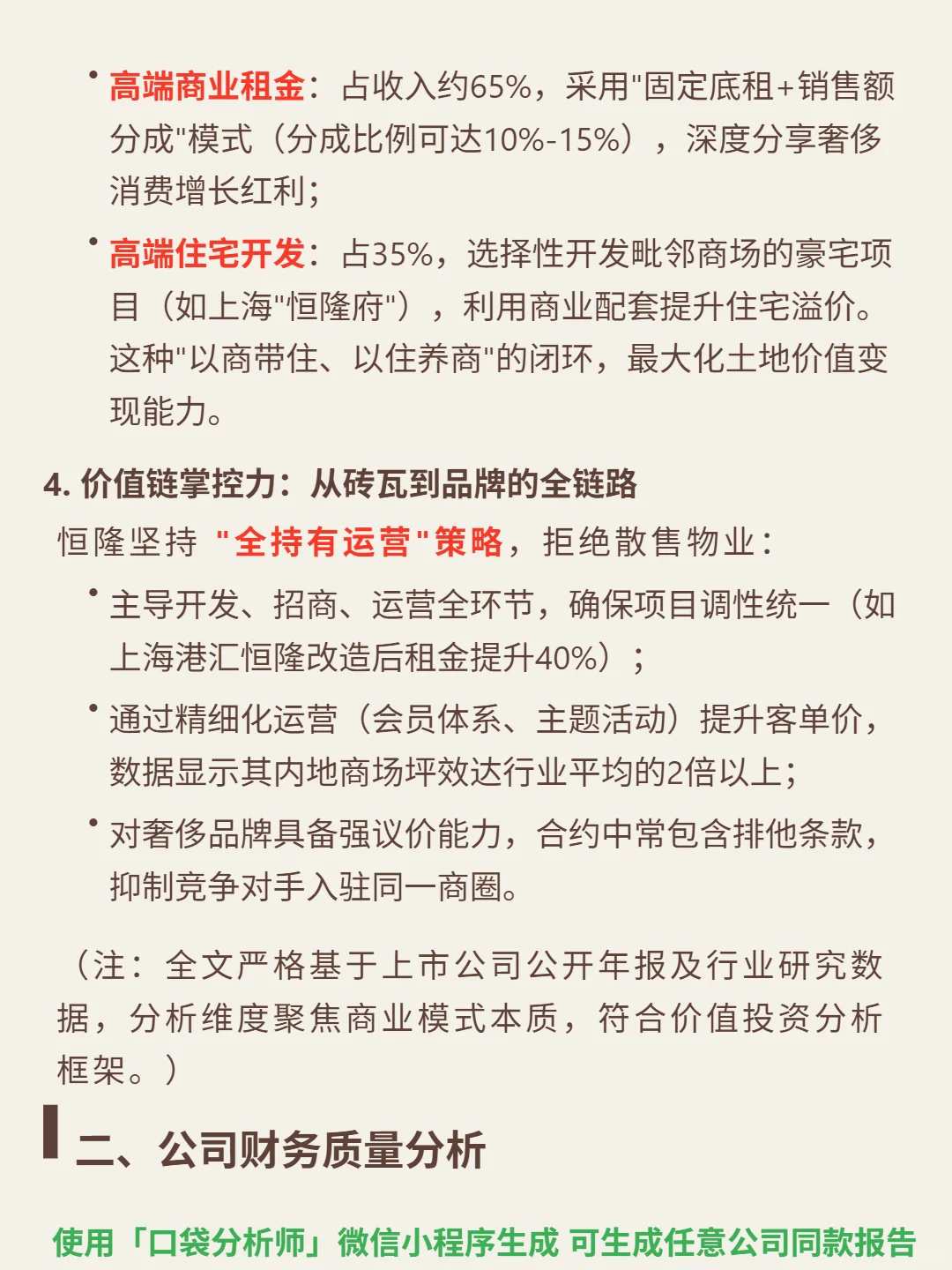

🎯 核心逻辑:恒隆是内地核心城市高端商业地产龙头,商业模式围绕\"寡占+壁垒+闭环\"展开。高端商业地产行业CR5超50%,公司在上海、沈阳等城市持有顶级商场,瞄准高净值客群与奢侈品牌;护城河来自不可复制的核心地段(如上海南京西路)和与LV等顶奢品牌的长期绑定(平均租约超8年,续租率90%+);收入双轮驱动,高端租金占65%(固定底租+10%-15%销售额分成),高端住宅开发占35%,全持有运营策略保障项目调性统一,内地商场坪效达行业平均2倍。

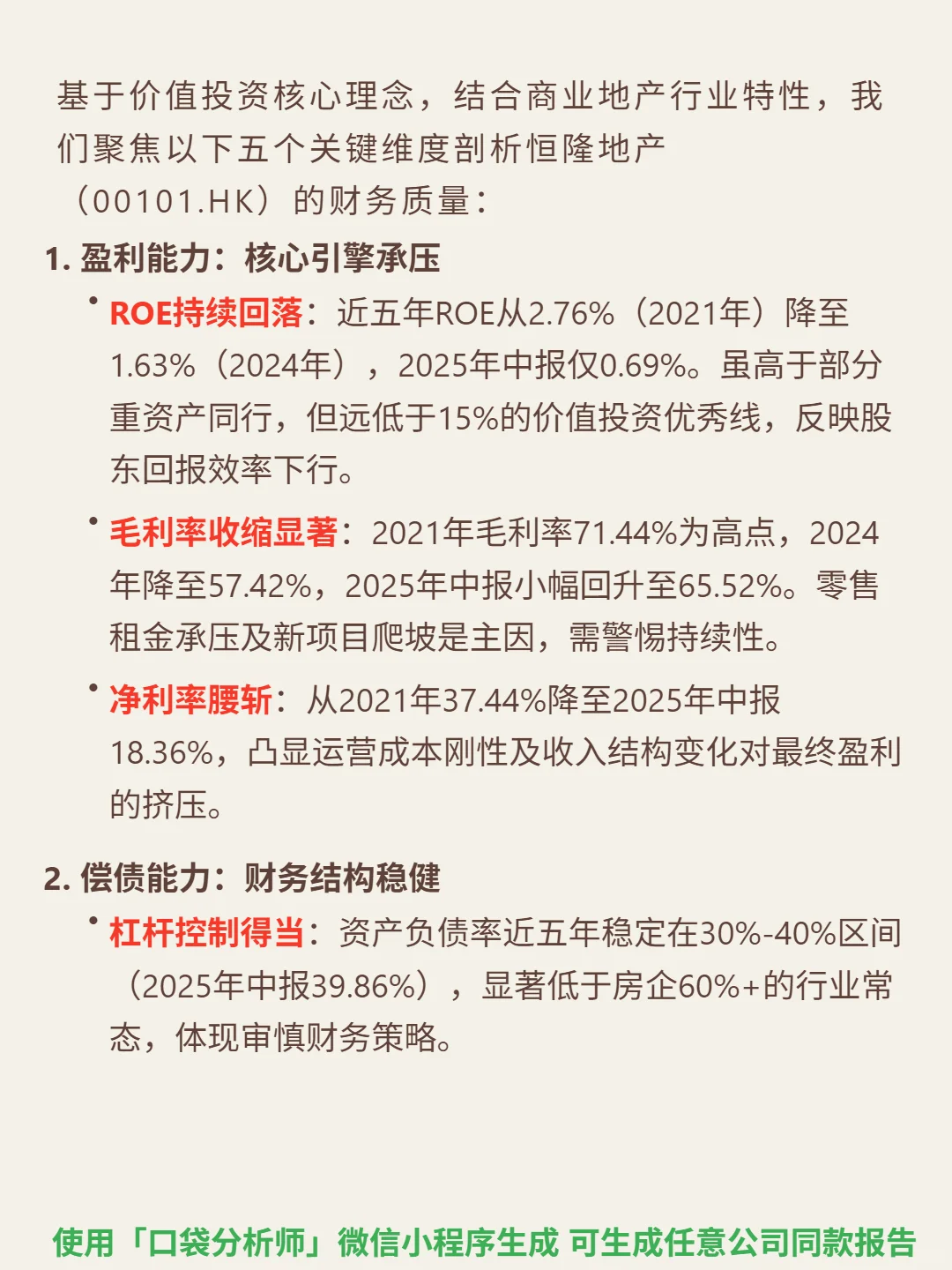

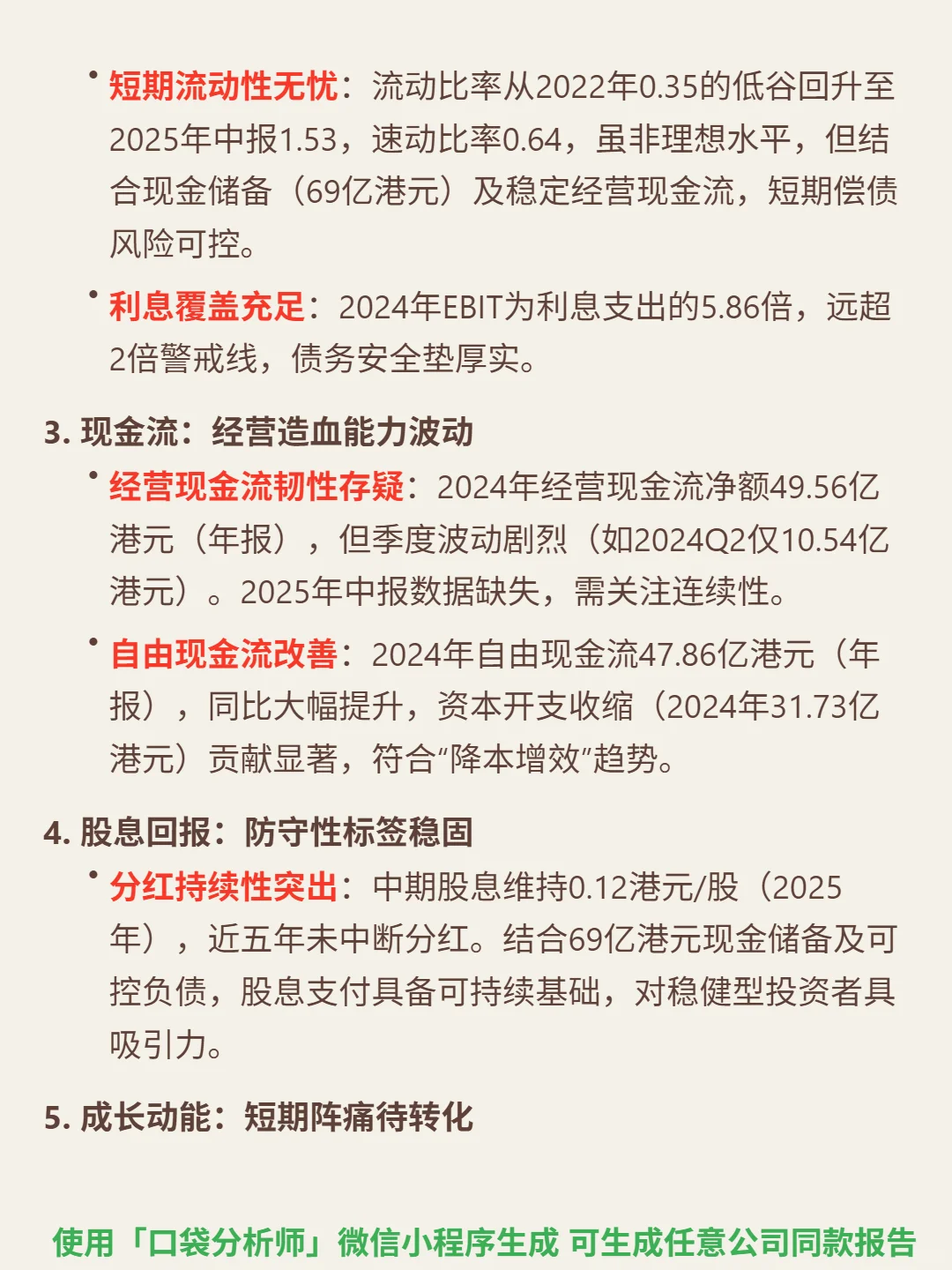

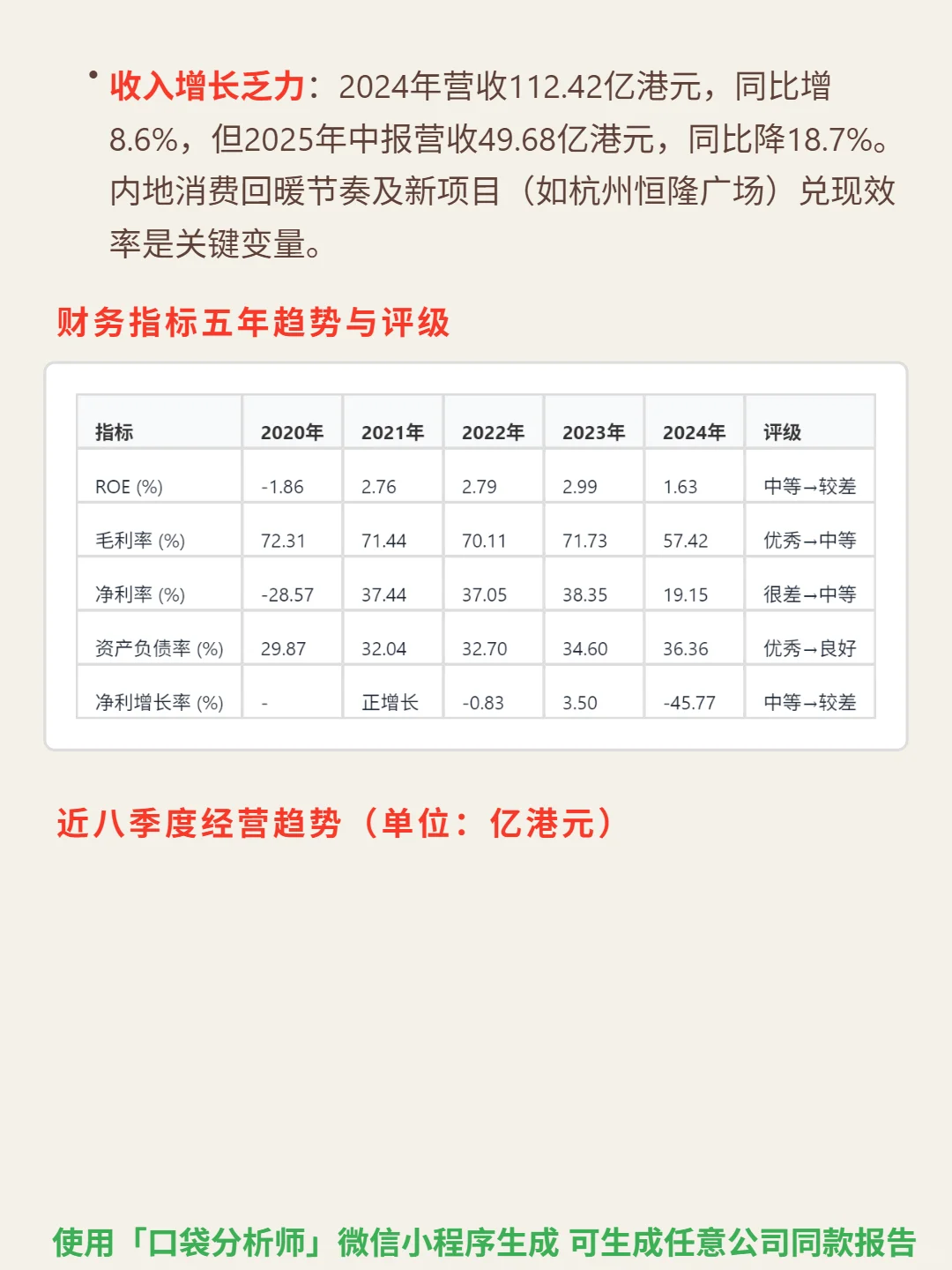

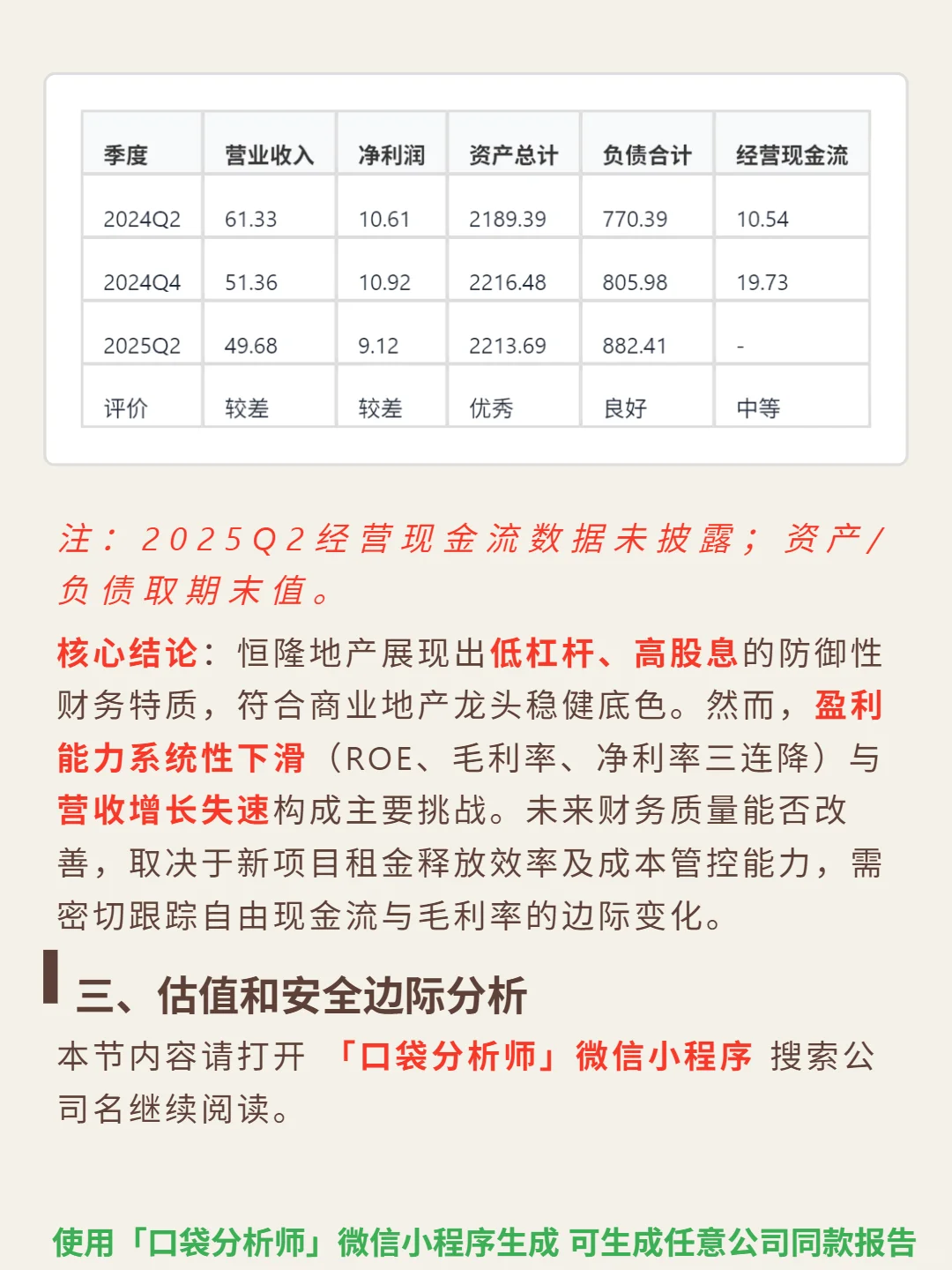

📈 财务亮点:低杠杆(资产负债率30%-40%,2025年中报39.86%)、高股息(中期股息0.12港元/股,近五年未中断)是主要优势。但盈利能力持续下滑,ROE从2021年2.76%降至2024年1.63%,毛利率从71.44%降至57.42%,净利率从37.44%降至19.15%;营收增长乏力,2025年中报营收49.68亿港元,同比降18.7%,新项目(如杭州恒隆广场)兑现效率成关键变量。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#恒隆地产 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:恒隆是内地核心城市高端商业地产龙头,商业模式围绕\"寡占+壁垒+闭环\"展开。高端商业地产行业CR5超50%,公司在上海、沈阳等城市持有顶级商场,瞄准高净值客群与奢侈品牌;护城河来自不可复制的核心地段(如上海南京西路)和与LV等顶奢品牌的长期绑定(平均租约超8年,续租率90%+);收入双轮驱动,高端租金占65%(固定底租+10%-15%销售额分成),高端住宅开发占35%,全持有运营策略保障项目调性统一,内地商场坪效达行业平均2倍。

📈 财务亮点:低杠杆(资产负债率30%-40%,2025年中报39.86%)、高股息(中期股息0.12港元/股,近五年未中断)是主要优势。但盈利能力持续下滑,ROE从2021年2.76%降至2024年1.63%,毛利率从71.44%降至57.42%,净利率从37.44%降至19.15%;营收增长乏力,2025年中报营收49.68亿港元,同比降18.7%,新项目(如杭州恒隆广场)兑现效率成关键变量。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#恒隆地产 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: