研报速递

研报速递

最近研究了建发国际,最大的感受是:在地产行业“低毛利时代”,这家国企背景的头部房企靠产品壁垒和财务韧性走出了差异化。

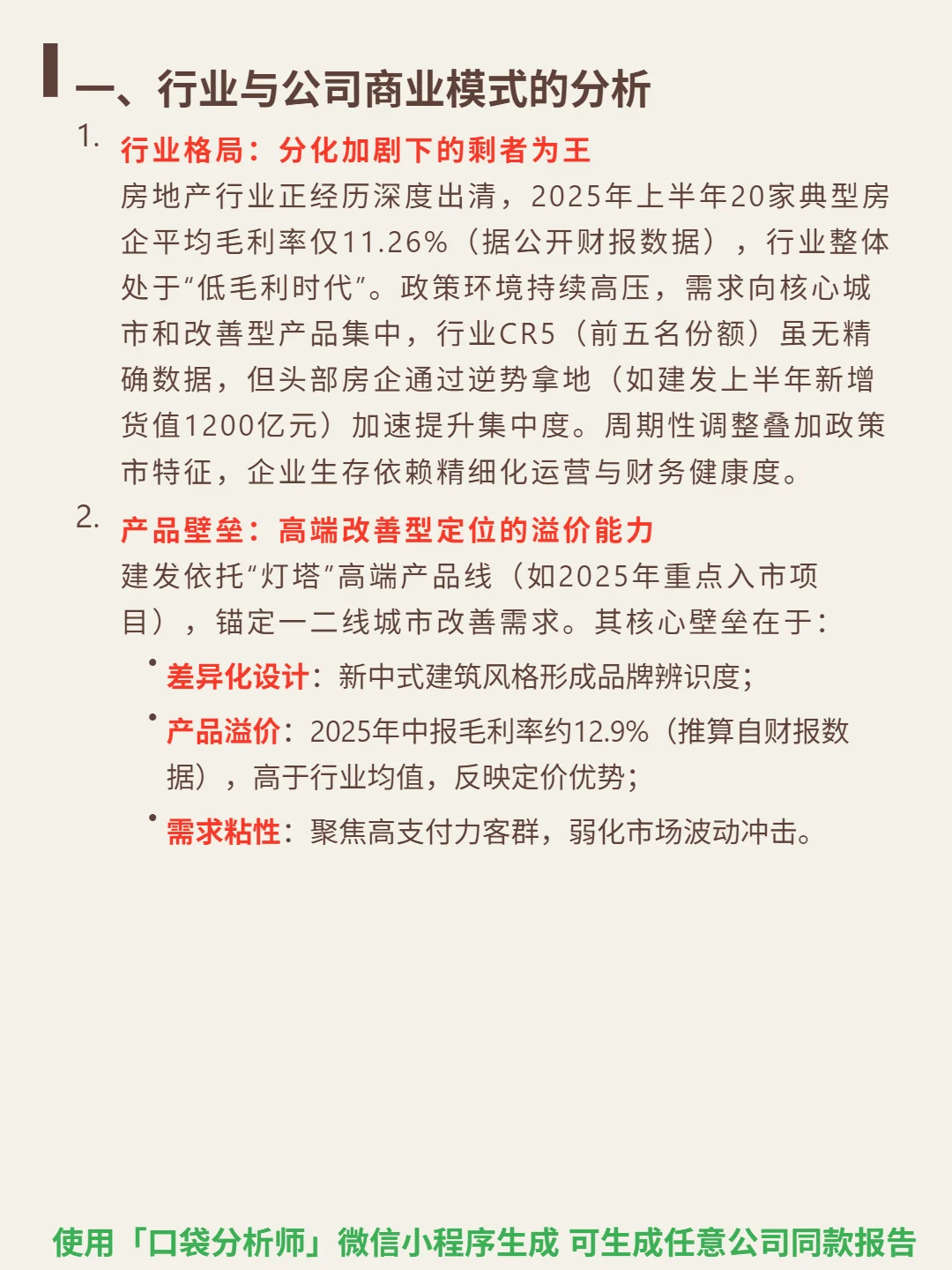

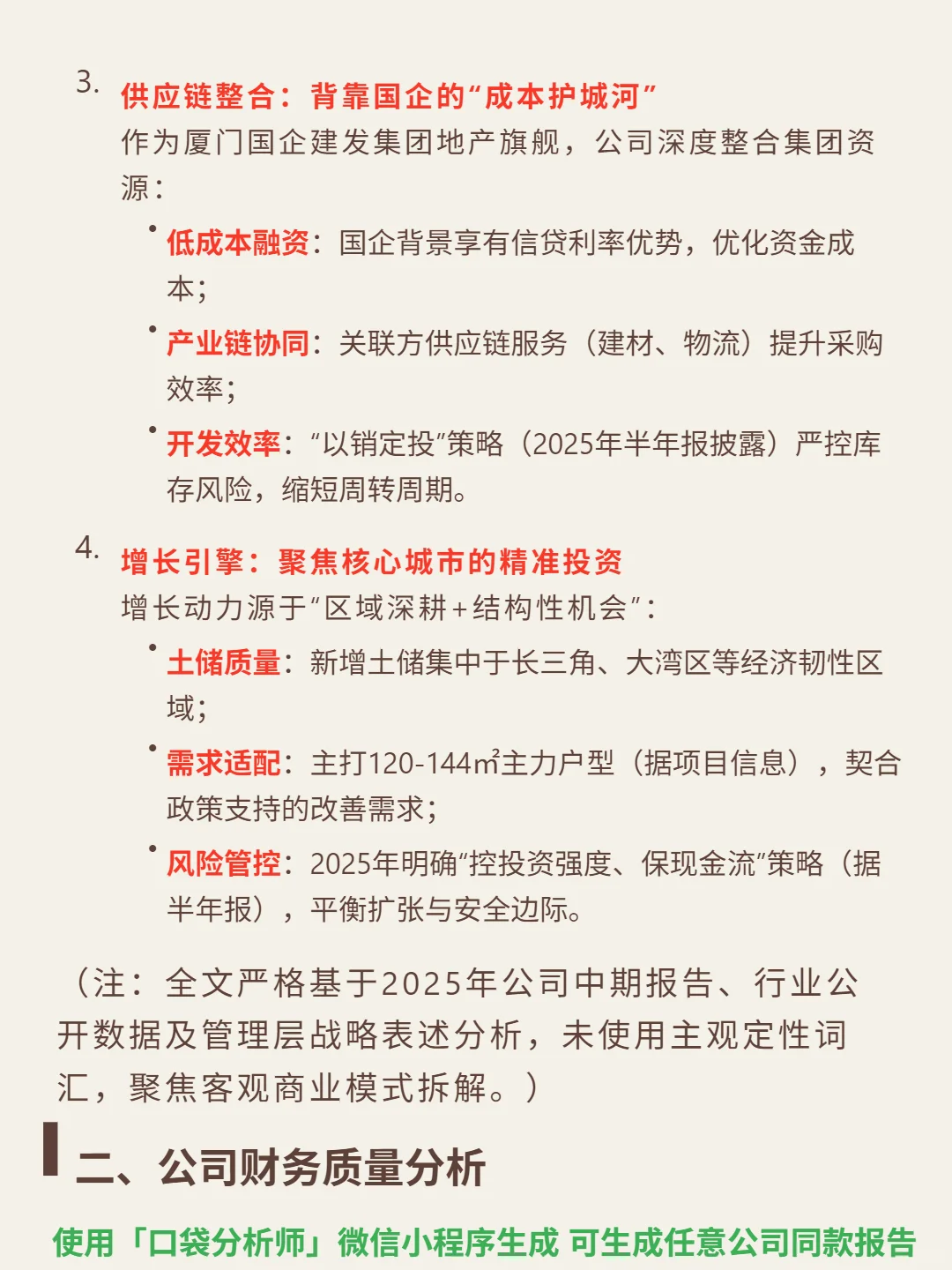

🎯 核心逻辑:房地产开发,聚焦一二线城市高端改善需求(灯塔产品线、新中式风格);依托国企背景整合供应链(低成本融资、建材物流协同),“以销定投”控库存,逆势拿地(2025上半年新增货值1200亿元)提升集中度。

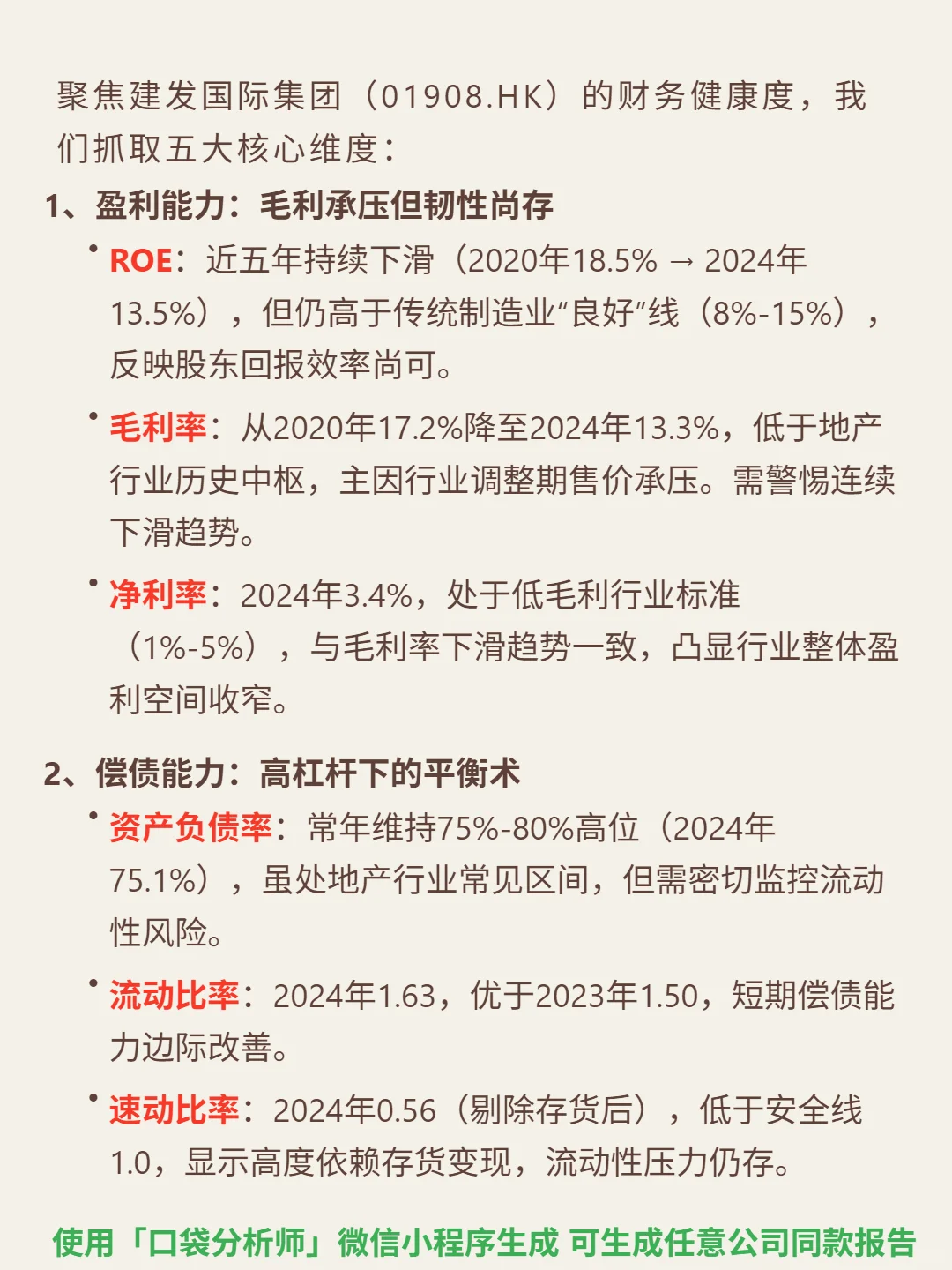

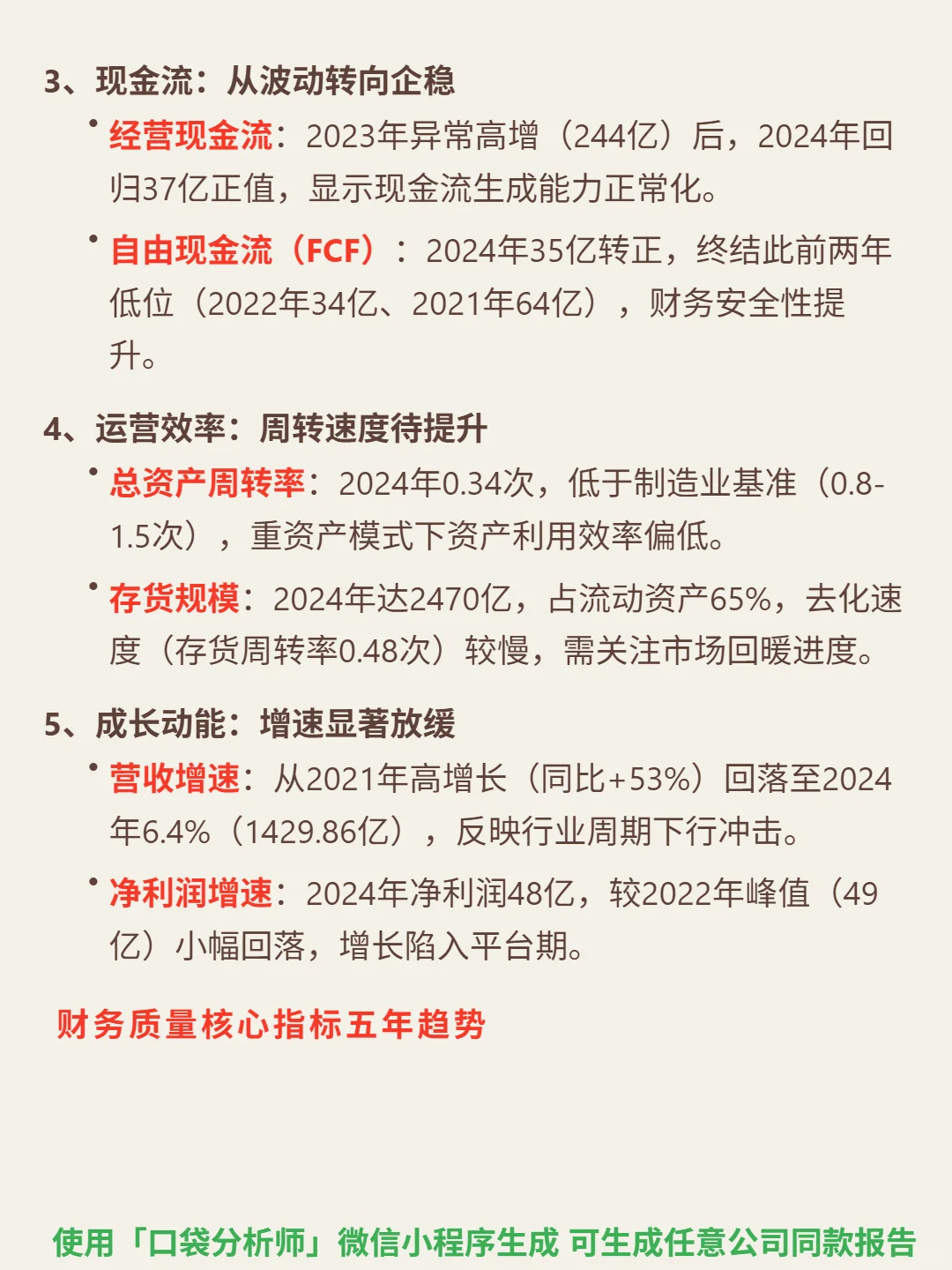

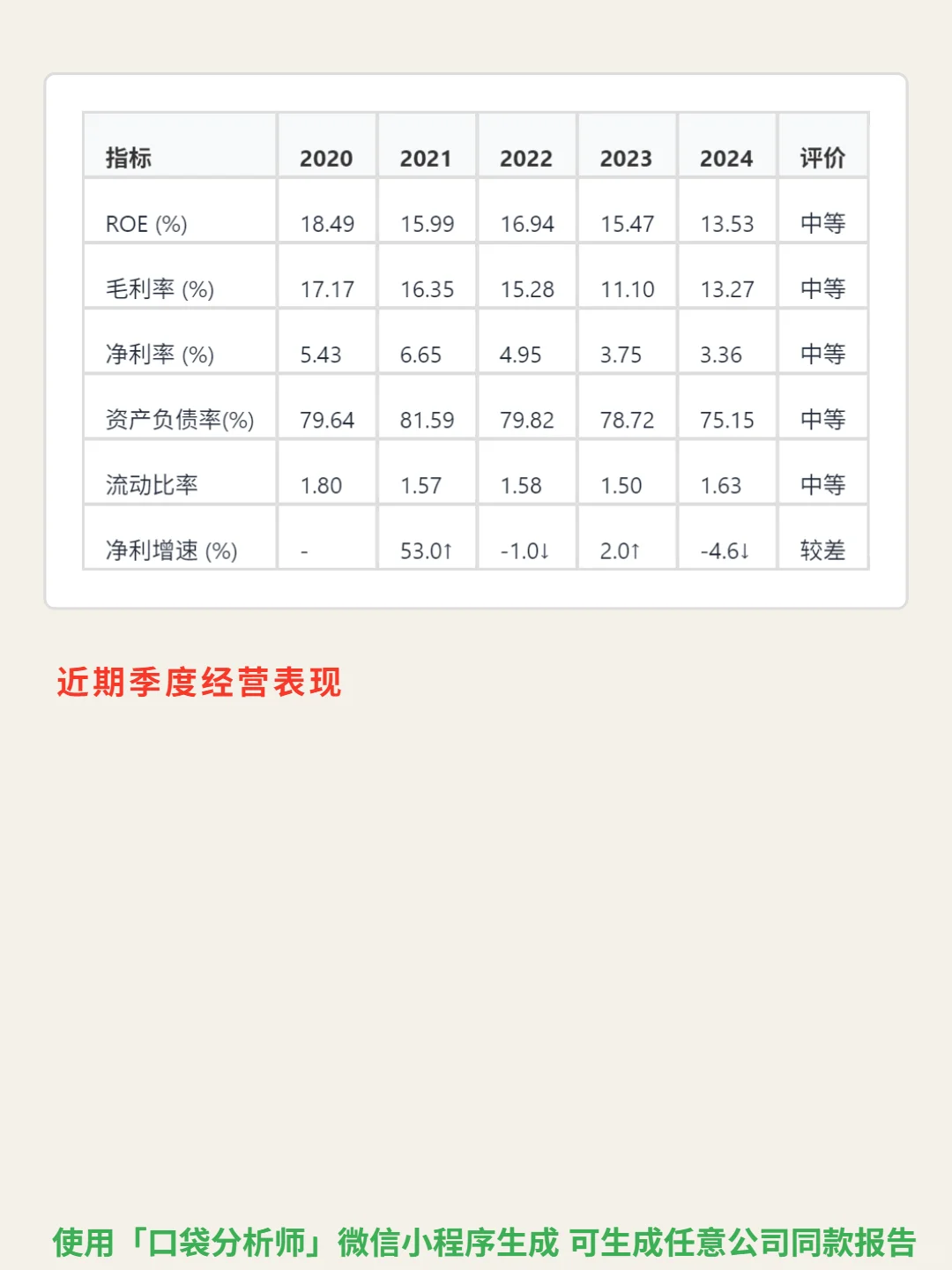

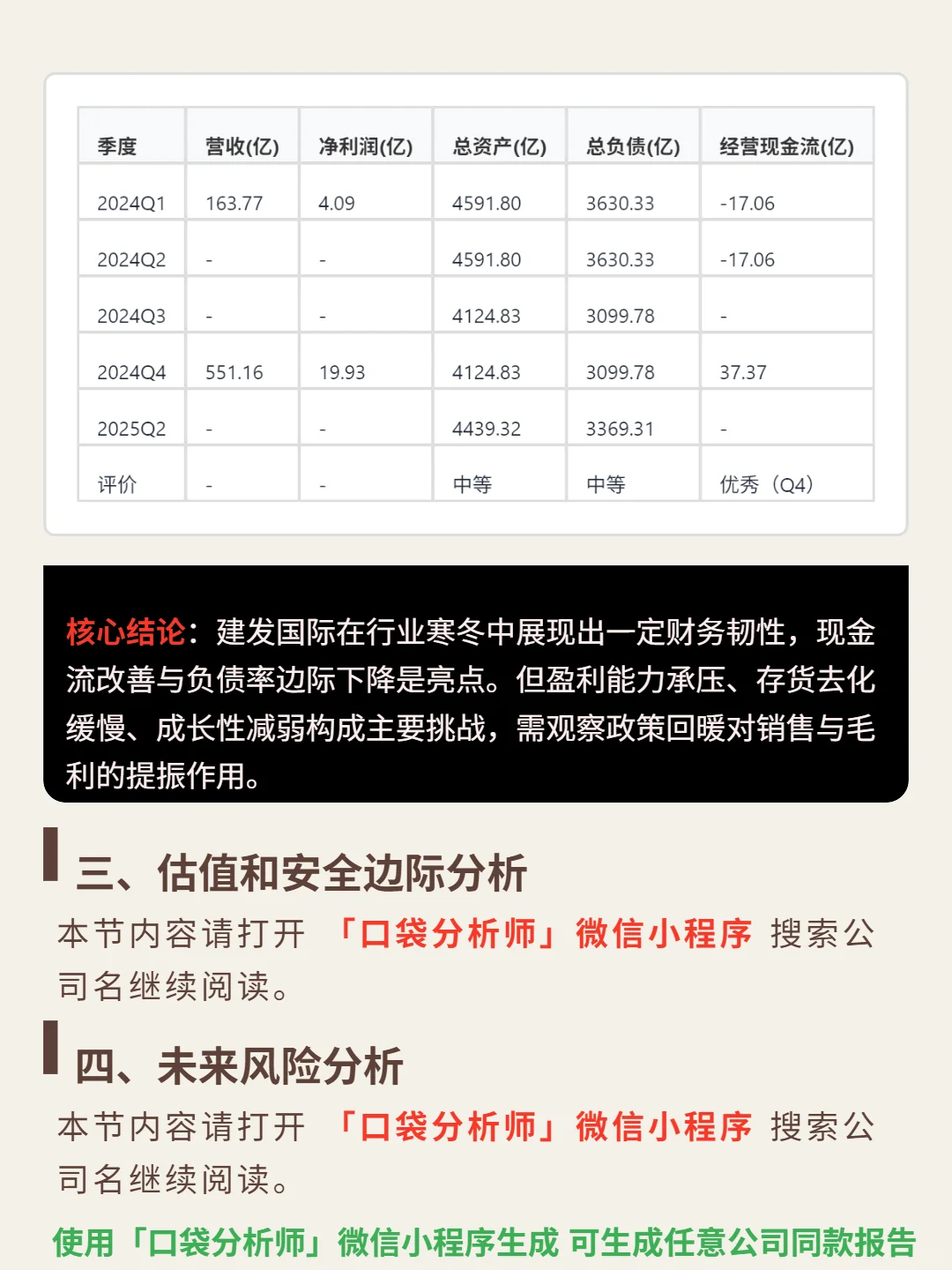

📈 财务亮点:ROE 2024年13.53%,高于制造业“良好”线(8%-15%);毛利率13.27%,高于2025上半年行业均值(11.26%);2024年自由现金流35亿转正,资产负债率75.15%边际改善;虽营收增速从2021年53%降至2024年6.4%,但现金流生成能力企稳。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#建发国际集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:房地产开发,聚焦一二线城市高端改善需求(灯塔产品线、新中式风格);依托国企背景整合供应链(低成本融资、建材物流协同),“以销定投”控库存,逆势拿地(2025上半年新增货值1200亿元)提升集中度。

📈 财务亮点:ROE 2024年13.53%,高于制造业“良好”线(8%-15%);毛利率13.27%,高于2025上半年行业均值(11.26%);2024年自由现金流35亿转正,资产负债率75.15%边际改善;虽营收增速从2021年53%降至2024年6.4%,但现金流生成能力企稳。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#建发国际集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: