研报速递

研报速递

鸿腾精密的核心矛盾在于:连接器红海竞争中,能否借AI服务器实现价值跃升。

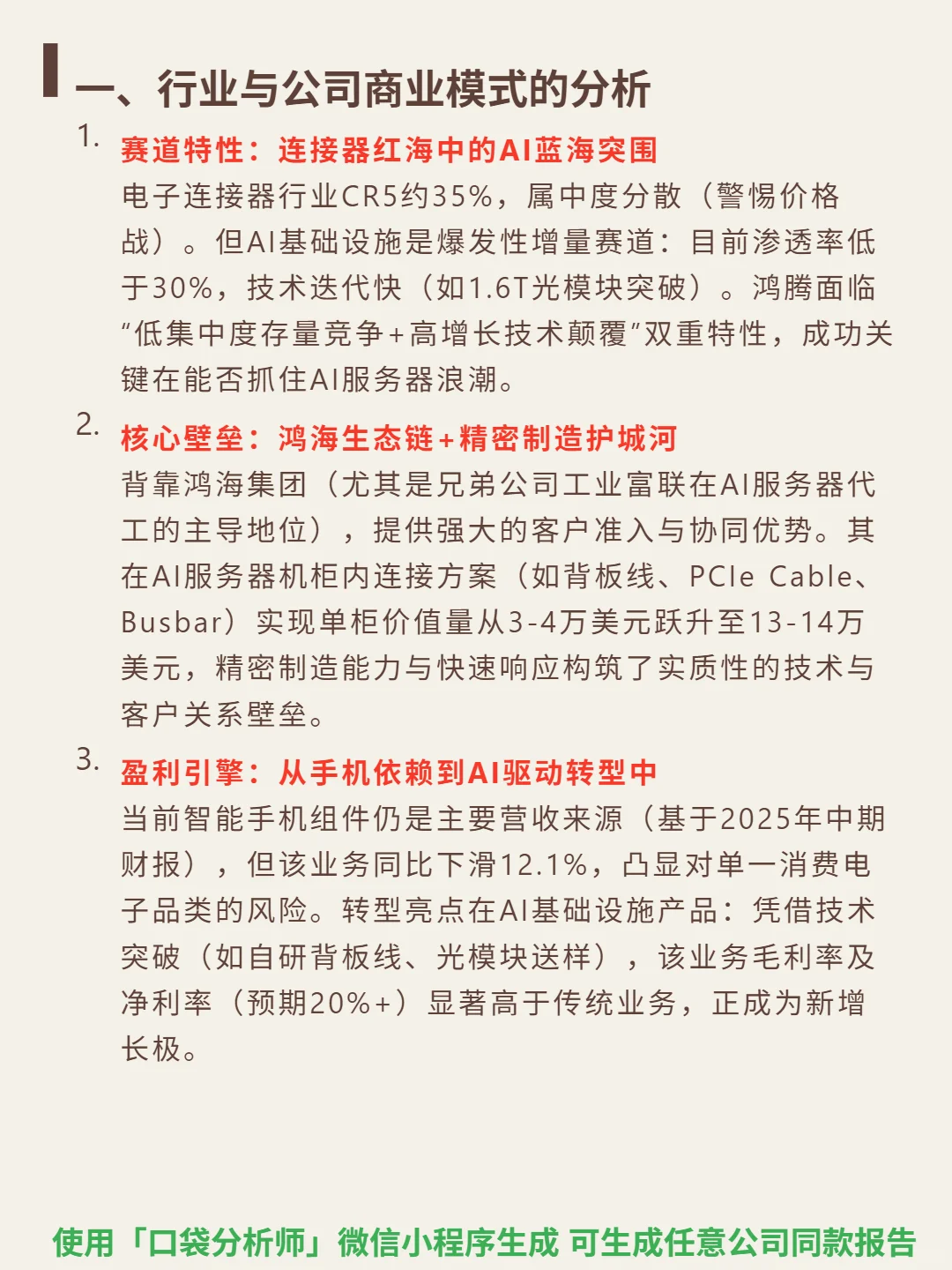

🎯 赛道特性:电子连接器行业CR5约35%(中度分散,警惕价格战),AI基础设施渗透率低于30%(爆发性增量),技术迭代快(1.6T光模块突破),单柜价值量从3-4万美元跃升至13-14万美元。核心壁垒:背靠鸿海集团(尤其工业富联AI服务器代工优势),机柜内连接方案(背板线、PCIe Cable、Busbar)精密制造与快速响应构筑技术与客户关系壁垒。盈利引擎:当前依赖手机组件(2025H1营收同比+11.53%不及预期的+19.27%),AI业务毛利率及净利率预期20%+,成新增长极。

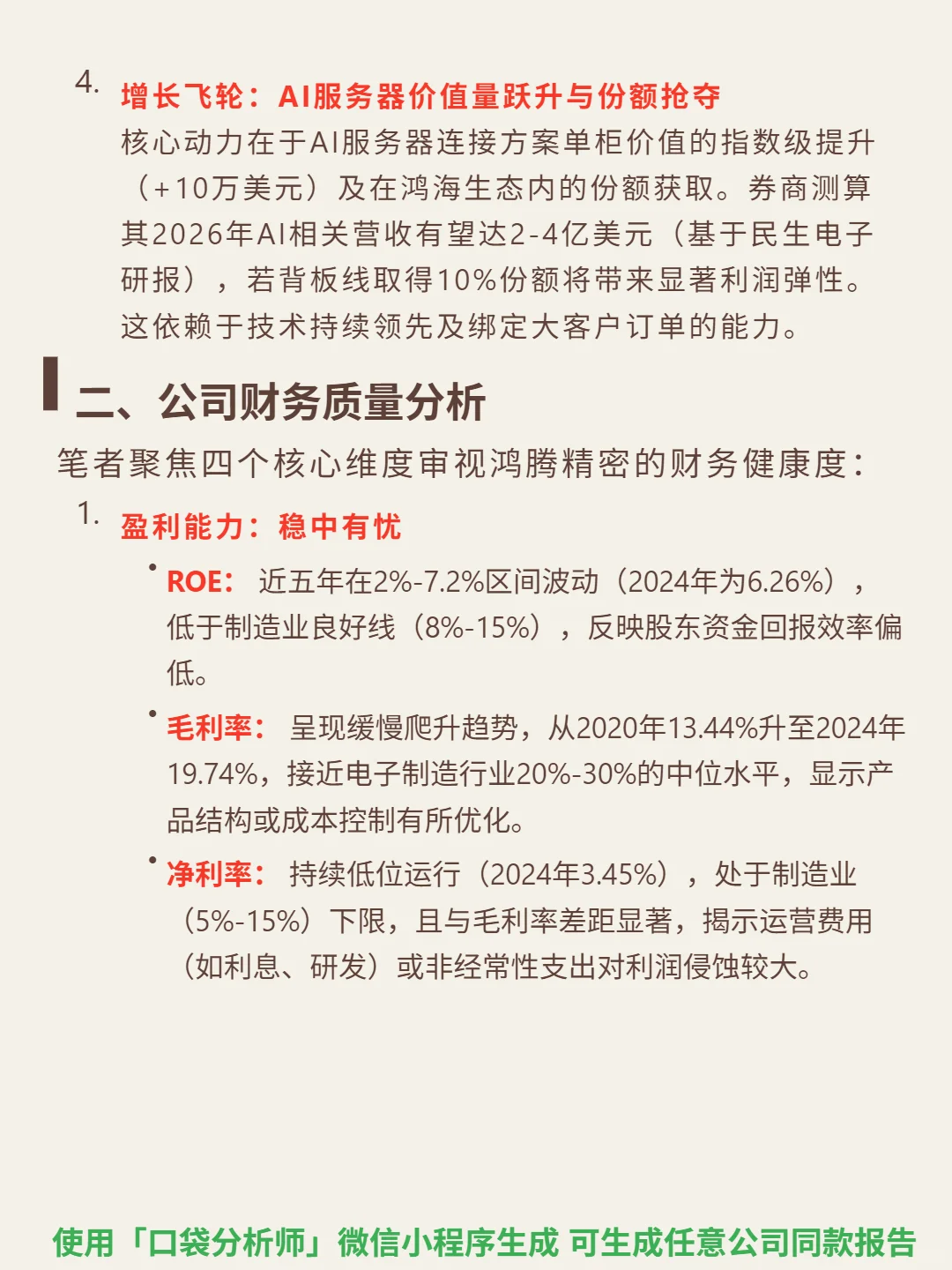

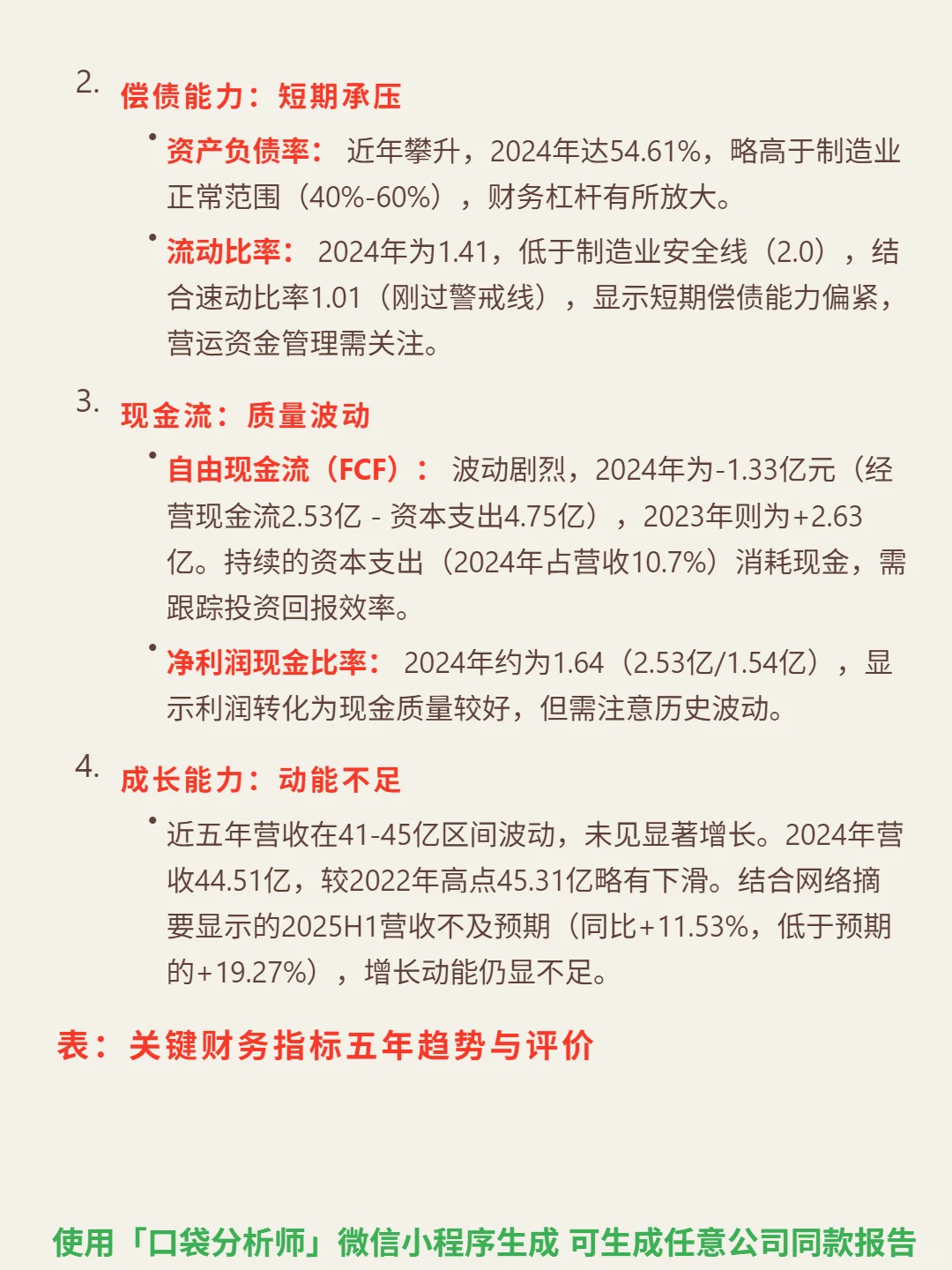

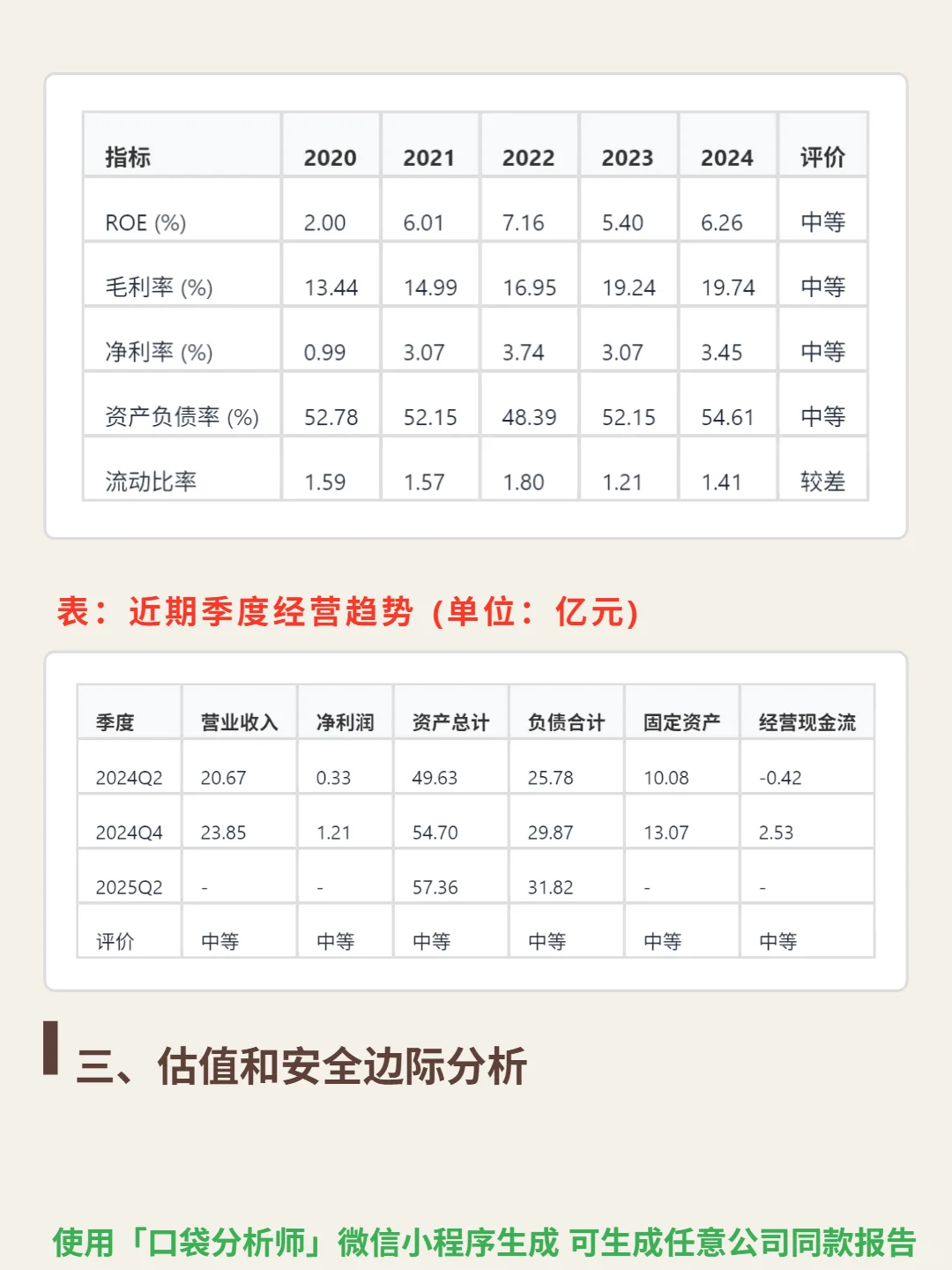

📈 盈利能力:2024年ROE 6.26%(低于制造业良好线8%-15%),毛利率19.74%(接近行业中位20%-30%),净利率3.45%(处于制造业下限5%-15%)。偿债能力:资产负债率54.61%(略高于制造业40%-60%),流动比率1.41(低于安全线2.0),速动比率1.01(刚过警戒线)。现金流:2024年自由现金流-1.33亿(经营现金流2.53亿-资本支出4.75亿),净利润现金比率1.64(利润转化现金质量较好)。成长能力:近五年营收41-45亿波动,2024年44.51亿(较2022年高点下滑),动能不足。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#鸿腾精密 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 赛道特性:电子连接器行业CR5约35%(中度分散,警惕价格战),AI基础设施渗透率低于30%(爆发性增量),技术迭代快(1.6T光模块突破),单柜价值量从3-4万美元跃升至13-14万美元。核心壁垒:背靠鸿海集团(尤其工业富联AI服务器代工优势),机柜内连接方案(背板线、PCIe Cable、Busbar)精密制造与快速响应构筑技术与客户关系壁垒。盈利引擎:当前依赖手机组件(2025H1营收同比+11.53%不及预期的+19.27%),AI业务毛利率及净利率预期20%+,成新增长极。

📈 盈利能力:2024年ROE 6.26%(低于制造业良好线8%-15%),毛利率19.74%(接近行业中位20%-30%),净利率3.45%(处于制造业下限5%-15%)。偿债能力:资产负债率54.61%(略高于制造业40%-60%),流动比率1.41(低于安全线2.0),速动比率1.01(刚过警戒线)。现金流:2024年自由现金流-1.33亿(经营现金流2.53亿-资本支出4.75亿),净利润现金比率1.64(利润转化现金质量较好)。成长能力:近五年营收41-45亿波动,2024年44.51亿(较2022年高点下滑),动能不足。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#鸿腾精密 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: