研报速递

研报速递

研究中国燃气(00384.HK),核心是区域垄断+政策护航的稳定赛道,但盈利承压与流动性风险需权衡。

🎯核心逻辑:公司为城市燃气分销商,依托25-30年区域特许经营权形成自然垄断,进入壁垒极高。行业需求稳定(居民/工商业必需品),受“煤改气”、环保政策及城镇化驱动。盈利模式双轮驱动:接驳业务(一次性管道建设安装费,利润核心)+售气业务(持续购销价差,现金流基础)。核心壁垒在于管网资产与客户粘性(用户转换成本高),价值链定位中游,连接上游气源与终端用户。

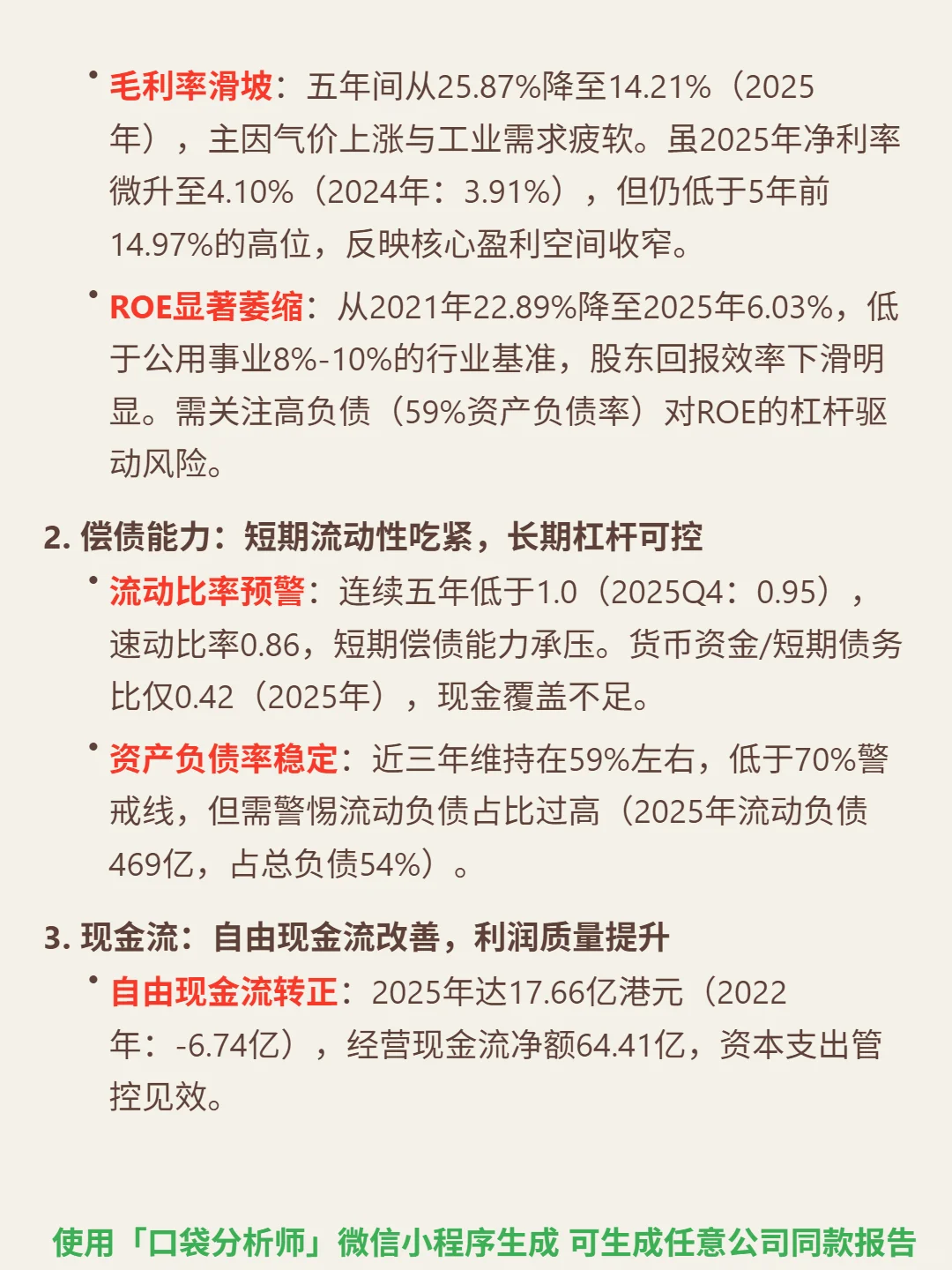

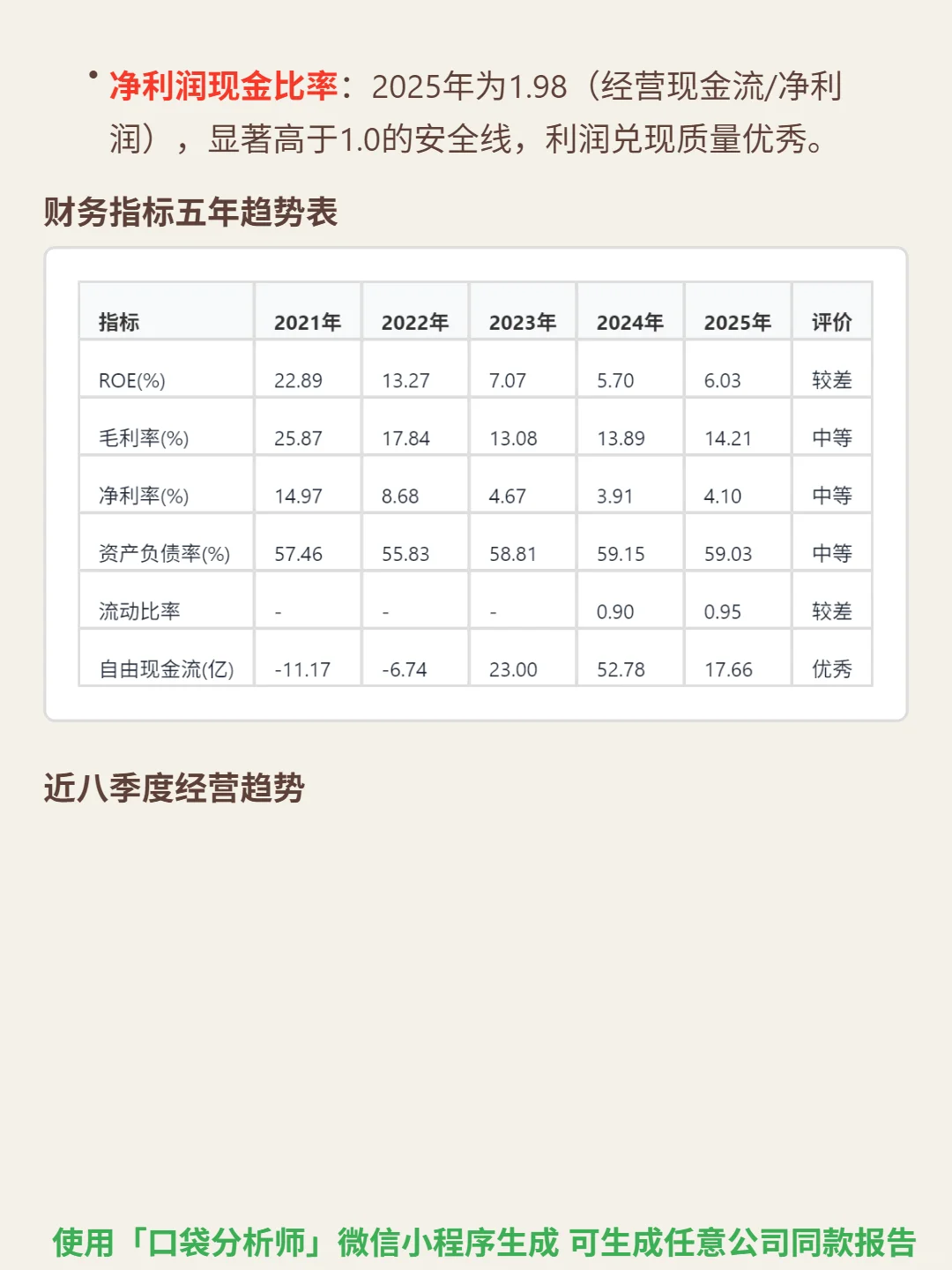

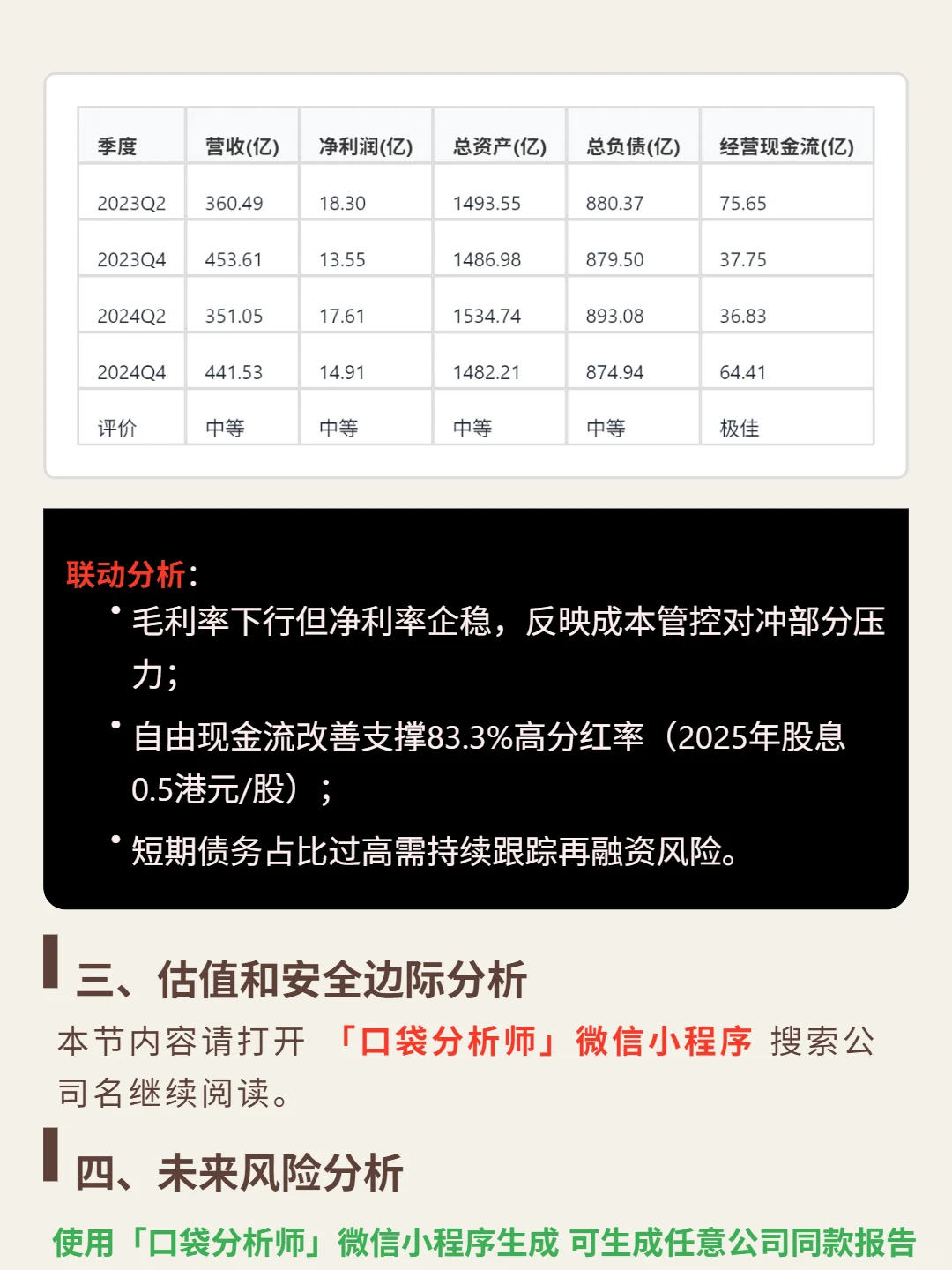

📈财务亮点:2025年毛利率14.21%(五年降11.66个百分点),ROE 6.03%(2021年22.89%),盈利空间收窄但净利率企稳至4.10%。自由现金流转正至17.66亿港元(2022年-6.74亿),净利润现金比率1.98,利润兑现质量优秀。短期偿债能力承压:流动比率0.95,货币资金/短期债务比0.42,流动负债占总负债54%;资产负债率稳定在59%,长期杠杆可控。高分红率(83.3%)依赖自由现金流改善支撑。

#中国燃气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:公司为城市燃气分销商,依托25-30年区域特许经营权形成自然垄断,进入壁垒极高。行业需求稳定(居民/工商业必需品),受“煤改气”、环保政策及城镇化驱动。盈利模式双轮驱动:接驳业务(一次性管道建设安装费,利润核心)+售气业务(持续购销价差,现金流基础)。核心壁垒在于管网资产与客户粘性(用户转换成本高),价值链定位中游,连接上游气源与终端用户。

📈财务亮点:2025年毛利率14.21%(五年降11.66个百分点),ROE 6.03%(2021年22.89%),盈利空间收窄但净利率企稳至4.10%。自由现金流转正至17.66亿港元(2022年-6.74亿),净利润现金比率1.98,利润兑现质量优秀。短期偿债能力承压:流动比率0.95,货币资金/短期债务比0.42,流动负债占总负债54%;资产负债率稳定在59%,长期杠杆可控。高分红率(83.3%)依赖自由现金流改善支撑。

#中国燃气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: