研报速递

研报速递

📦近两年东南亚电商行业快速发展,Shopee, TikTok, GoTo等平台的起量也带动了物流快递在东南亚的增长。极兔靠着初期和Shopee的深度绑定逐渐发展成了东南亚市场份额第一的快递服务商。今天来总结分析这篇卖出评级报告。

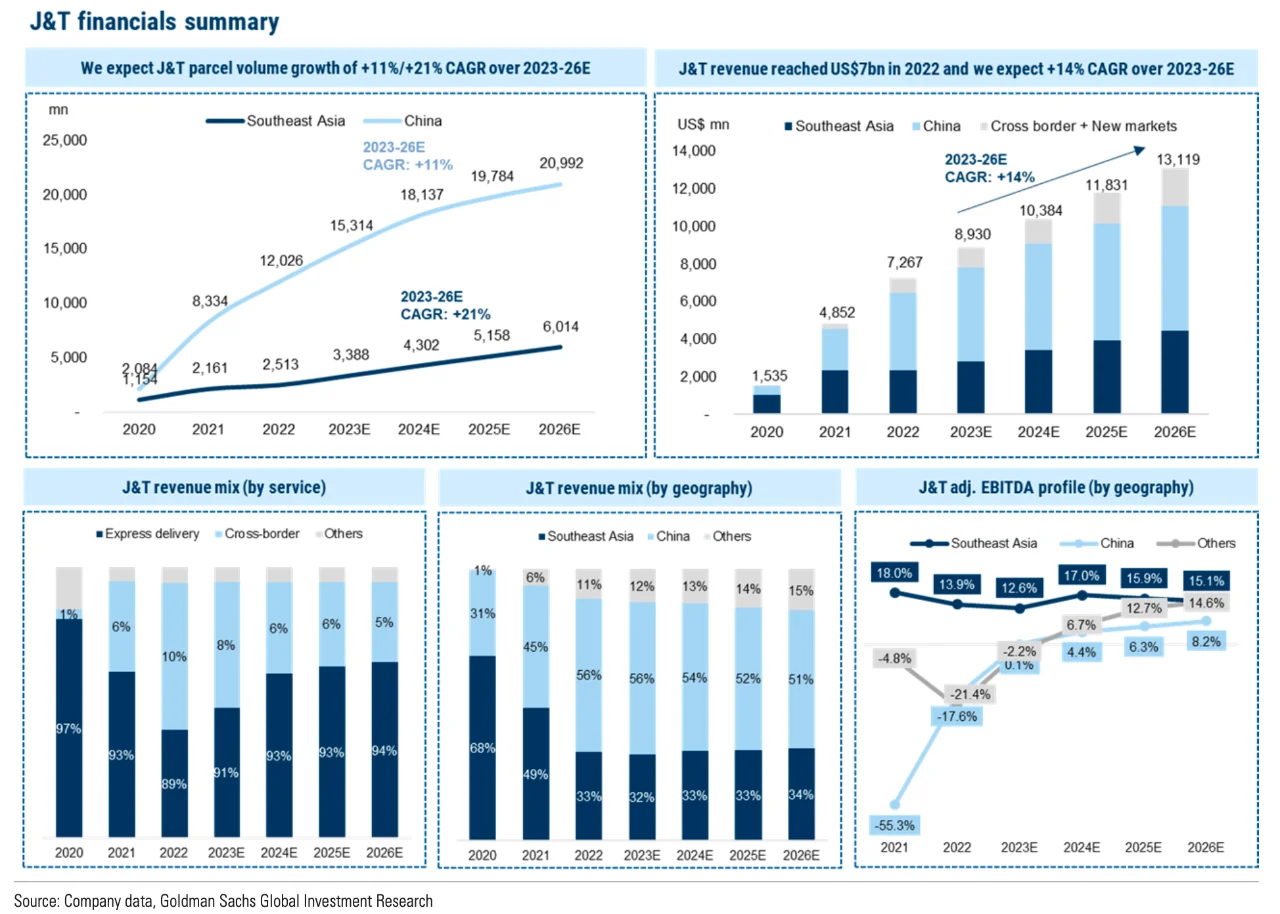

1. 极兔在ASEAN的市场份额遥遥领先,2022年为22.5% (包裹量计),体量约为第二名的3倍,但非常依赖头部电商客户Shopee和TikTok,两者合计收入占比超过70%。然而Shopee近两年开始自建物流体系,并持续分散化第三方物流供应商的占比,预计极兔来自Shopee的收入占比将从2021年的72%降至2025年的24%。另外,在其他新兴市场(中东/拉美)尽管跨境电商和在线购物渗透率也在持续增长,考虑到全球/本土电商平台的竞争,以及物流成本较高,极兔也可能很难复制其在东南亚的成功。

2. 国内业务方面,不像通达系主要focus一直在国内,极兔2015年从印尼起家,接着扩展到越南、马来西亚等国家。2020年开始,通过一系列的收购(百世快递等) 才打开了极兔在国内的业务,目前按包裹量计份额约为第五名(排在三通一达之后),但国内物流快递的价格战竞争很可能还将持续,公司在成本端没有很明显的优势,预计margin和盈利空间也将持续承压。而目前极兔的市值约为国内前四大快递公司的50%,2024年预期的EBITDA却仅有4家的25%..

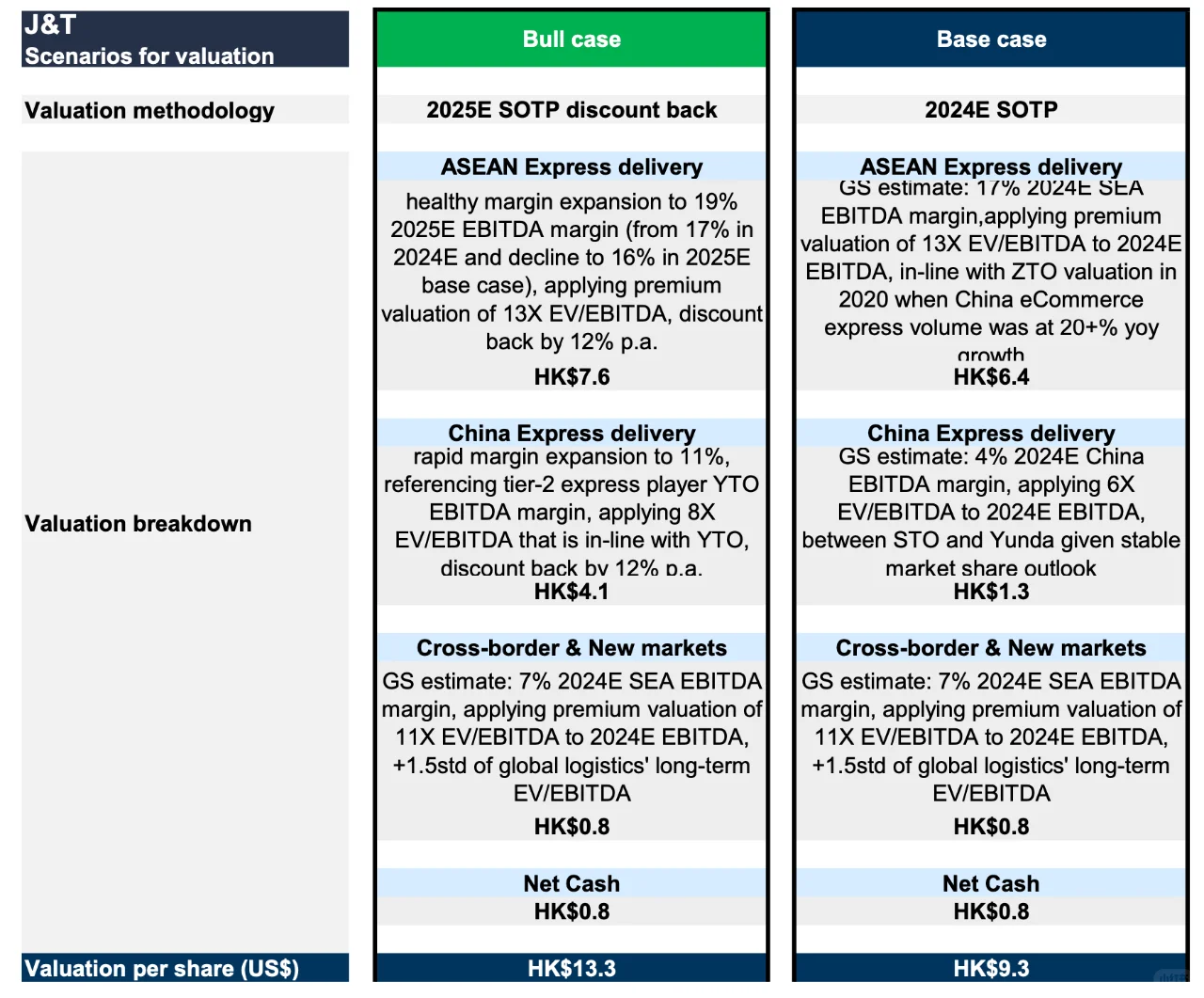

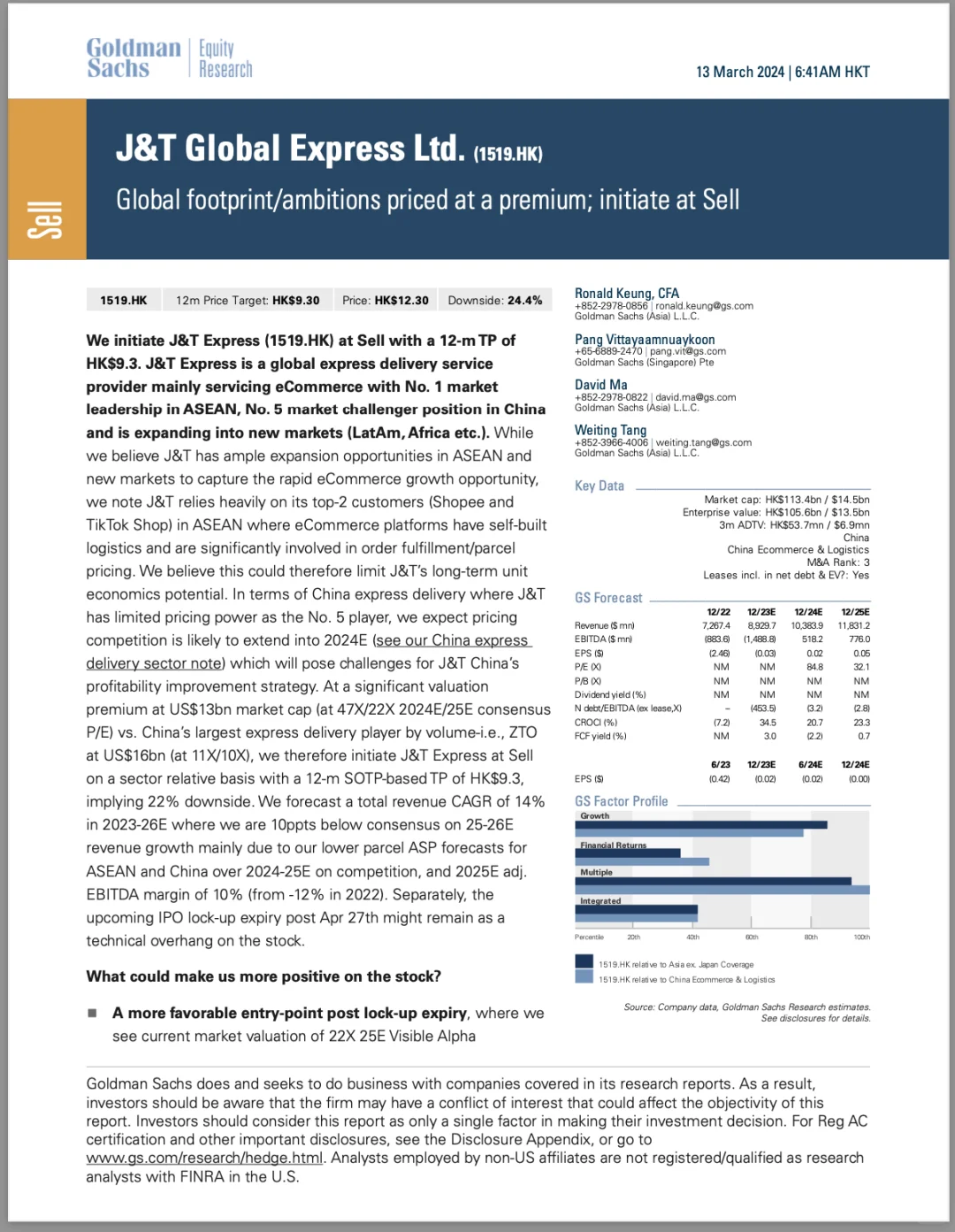

3.高盛认为极兔目前的估值和同业相比存在明显溢价,按未来12个月SOTP估算,分别给予极兔国内/ASEAN/新兴市场 6x/13x/11x的 EV/EBITDA估值, 股价存在22%的下行空间,具体valuation breakdown可参考图3。4月底即将到来的IPO解禁也会对近期股价造成一定压力。

Potential positives to watch,一是解禁期过后可能存在更合理的entry point,二是公司是否能在不牺牲UE的情况下维持住ASEAN市场的份额,三是面对国内行业激烈的价格战,极兔是否能持续改善成本,展现更强的pricing power.

#极兔速递 #研究报告 #外资投行 #跨境电商 #快递 #投资

1. 极兔在ASEAN的市场份额遥遥领先,2022年为22.5% (包裹量计),体量约为第二名的3倍,但非常依赖头部电商客户Shopee和TikTok,两者合计收入占比超过70%。然而Shopee近两年开始自建物流体系,并持续分散化第三方物流供应商的占比,预计极兔来自Shopee的收入占比将从2021年的72%降至2025年的24%。另外,在其他新兴市场(中东/拉美)尽管跨境电商和在线购物渗透率也在持续增长,考虑到全球/本土电商平台的竞争,以及物流成本较高,极兔也可能很难复制其在东南亚的成功。

2. 国内业务方面,不像通达系主要focus一直在国内,极兔2015年从印尼起家,接着扩展到越南、马来西亚等国家。2020年开始,通过一系列的收购(百世快递等) 才打开了极兔在国内的业务,目前按包裹量计份额约为第五名(排在三通一达之后),但国内物流快递的价格战竞争很可能还将持续,公司在成本端没有很明显的优势,预计margin和盈利空间也将持续承压。而目前极兔的市值约为国内前四大快递公司的50%,2024年预期的EBITDA却仅有4家的25%..

3.高盛认为极兔目前的估值和同业相比存在明显溢价,按未来12个月SOTP估算,分别给予极兔国内/ASEAN/新兴市场 6x/13x/11x的 EV/EBITDA估值, 股价存在22%的下行空间,具体valuation breakdown可参考图3。4月底即将到来的IPO解禁也会对近期股价造成一定压力。

Potential positives to watch,一是解禁期过后可能存在更合理的entry point,二是公司是否能在不牺牲UE的情况下维持住ASEAN市场的份额,三是面对国内行业激烈的价格战,极兔是否能持续改善成本,展现更强的pricing power.

#极兔速递 #研究报告 #外资投行 #跨境电商 #快递 #投资

发表评论

发表评论: