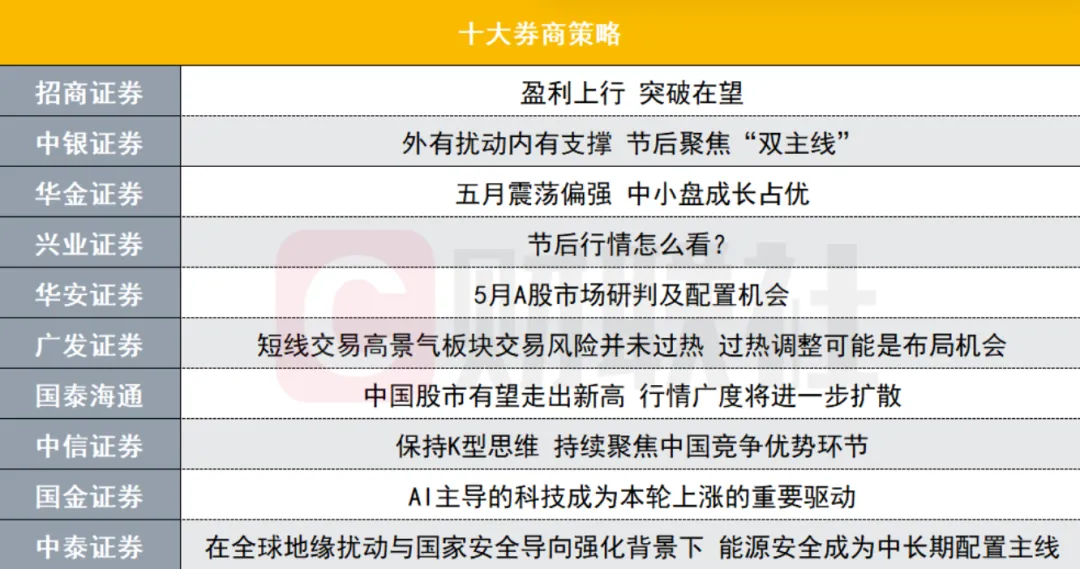

研报速递

研报速递

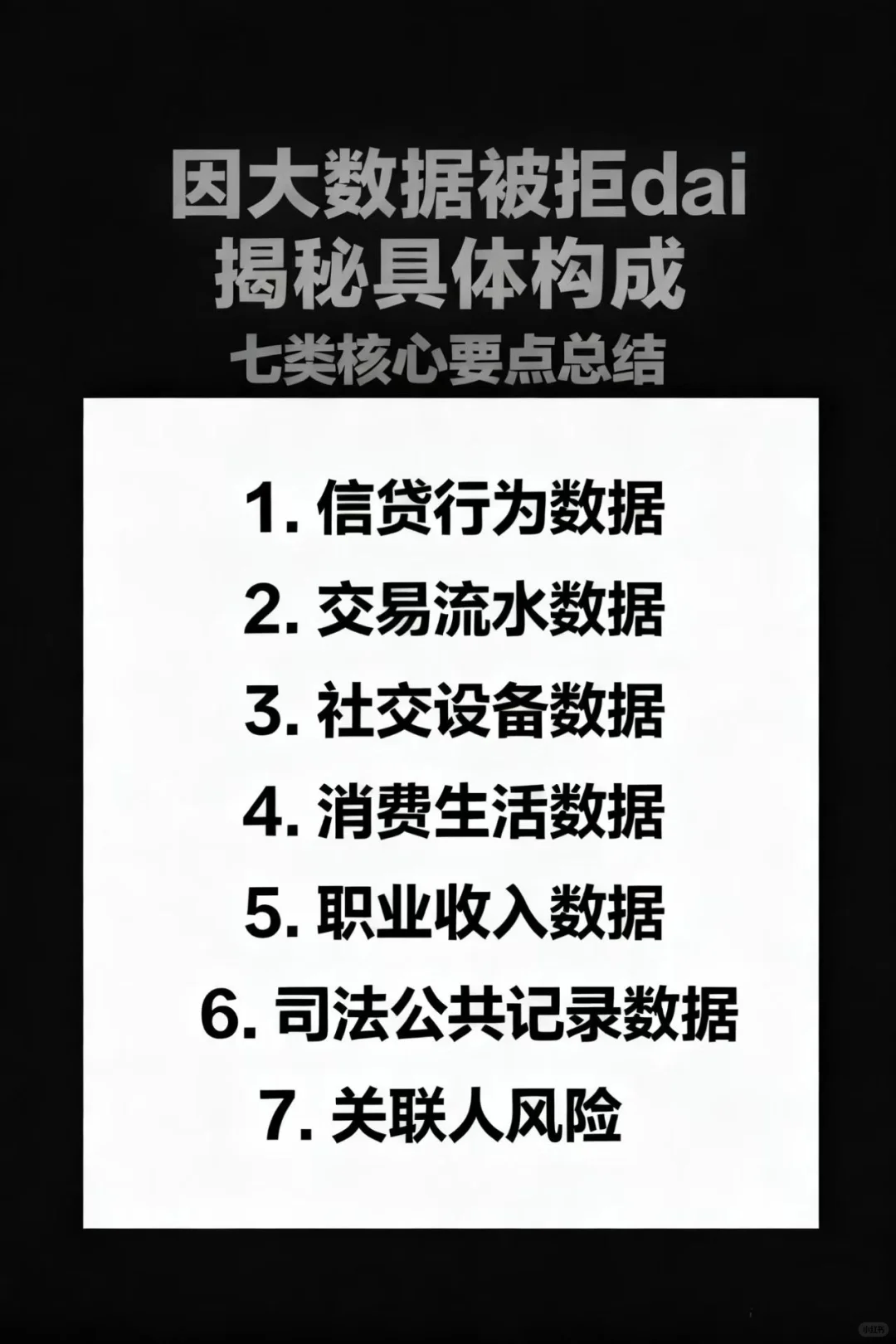

个人信贷中“大数据”的详细构成

一、信贷行为数据(最核心)

- 历史还款记录:不仅是逾期,还包括是否频繁最低还款、是否经常临近还款日才还款。

- 负债水平:总负债金额、每月还款占收入比例(DTI)、循环授信利用率(信用卡已用额度占总额度比例)。

- 新增信贷频率:近3个月、6个月申请过多少笔dai款/信用卡,每次申请的时间间隔。

- 信贷产品类型:是否使用过现金dai、网dai等银行视为高风险的产品。

二、交易与流水数据

- 收入特征:工资入账稳定性、是否断缴、入账金额波动情况。

- 支出特征:是否有大量非消费类转账(可能被视为资金拆借给他人)、是否频繁夜间交易。

- 账户余额:日均余额、是否经常账户见底。

- 第三方支付数据:支付宝、微信支付的交易频率、金额、收款方类型。

三、社交与设备数据

- 设备指纹:是否在多台设备上申请贷款、设备更换频率。

- IP地址:是否异地登录、是否与高风险IP重合。

- 通讯录分析:联系人稳定性、是否有失信人员在联系人中。

- 社交行为:是否有异常频繁的催收电话、骚扰电话记录(部分机构接入运营商数据)。

四、消费与生活方式数据

- 网购行为:购买商品类别(如奢侈品、高风险投资品)、退货率、是否频繁拒收。

- 出行记录:机票、酒店预订频率、是否经常前往敏感地区。

- 公共缴费:水电煤、话费是否按时缴纳。

五、职业与收入稳定性数据

- 社保/公积金:缴费基数、缴费连续性。

- 职业类别:是否属于高风险行业(如房地产中介、P2P从业人员、博彩相关)。

- 工作变动:近一年换工作次数、就职公司存续时间。

六、司法与公共记录数据

- 涉诉信息:是否被起诉、案件类型(合同纠纷、金融借款纠纷等)。

- 失信被执行人:是否上“老赖”名单。

- 税务、行政处罚:是否有欠税、违规被罚款记录。

七、关联人风险

- 共同借dai人/担保人的信用状况。

- 紧急联系人的风险评分。

💡 银行用这些数据做什么?

他们会把这些信息输入风控模型,生成一个综合风险分数。如果分数低于设定阈值,即使征信报告没问题,也会被拒dai。#专业解决方案 金融知识 #贷款 #北京#信贷 #负债人上岸 #客户经理 #公积金

一、信贷行为数据(最核心)

- 历史还款记录:不仅是逾期,还包括是否频繁最低还款、是否经常临近还款日才还款。

- 负债水平:总负债金额、每月还款占收入比例(DTI)、循环授信利用率(信用卡已用额度占总额度比例)。

- 新增信贷频率:近3个月、6个月申请过多少笔dai款/信用卡,每次申请的时间间隔。

- 信贷产品类型:是否使用过现金dai、网dai等银行视为高风险的产品。

二、交易与流水数据

- 收入特征:工资入账稳定性、是否断缴、入账金额波动情况。

- 支出特征:是否有大量非消费类转账(可能被视为资金拆借给他人)、是否频繁夜间交易。

- 账户余额:日均余额、是否经常账户见底。

- 第三方支付数据:支付宝、微信支付的交易频率、金额、收款方类型。

三、社交与设备数据

- 设备指纹:是否在多台设备上申请贷款、设备更换频率。

- IP地址:是否异地登录、是否与高风险IP重合。

- 通讯录分析:联系人稳定性、是否有失信人员在联系人中。

- 社交行为:是否有异常频繁的催收电话、骚扰电话记录(部分机构接入运营商数据)。

四、消费与生活方式数据

- 网购行为:购买商品类别(如奢侈品、高风险投资品)、退货率、是否频繁拒收。

- 出行记录:机票、酒店预订频率、是否经常前往敏感地区。

- 公共缴费:水电煤、话费是否按时缴纳。

五、职业与收入稳定性数据

- 社保/公积金:缴费基数、缴费连续性。

- 职业类别:是否属于高风险行业(如房地产中介、P2P从业人员、博彩相关)。

- 工作变动:近一年换工作次数、就职公司存续时间。

六、司法与公共记录数据

- 涉诉信息:是否被起诉、案件类型(合同纠纷、金融借款纠纷等)。

- 失信被执行人:是否上“老赖”名单。

- 税务、行政处罚:是否有欠税、违规被罚款记录。

七、关联人风险

- 共同借dai人/担保人的信用状况。

- 紧急联系人的风险评分。

💡 银行用这些数据做什么?

他们会把这些信息输入风控模型,生成一个综合风险分数。如果分数低于设定阈值,即使征信报告没问题,也会被拒dai。#专业解决方案 金融知识 #贷款 #北京#信贷 #负债人上岸 #客户经理 #公积金

发表评论

发表评论: