研报速递

研报速递

最近研究了美光科技,最大的感受是AI驱动的HBM需求正让这家存储巨头摆脱周期魔咒,迎来盈利与成长的双击。

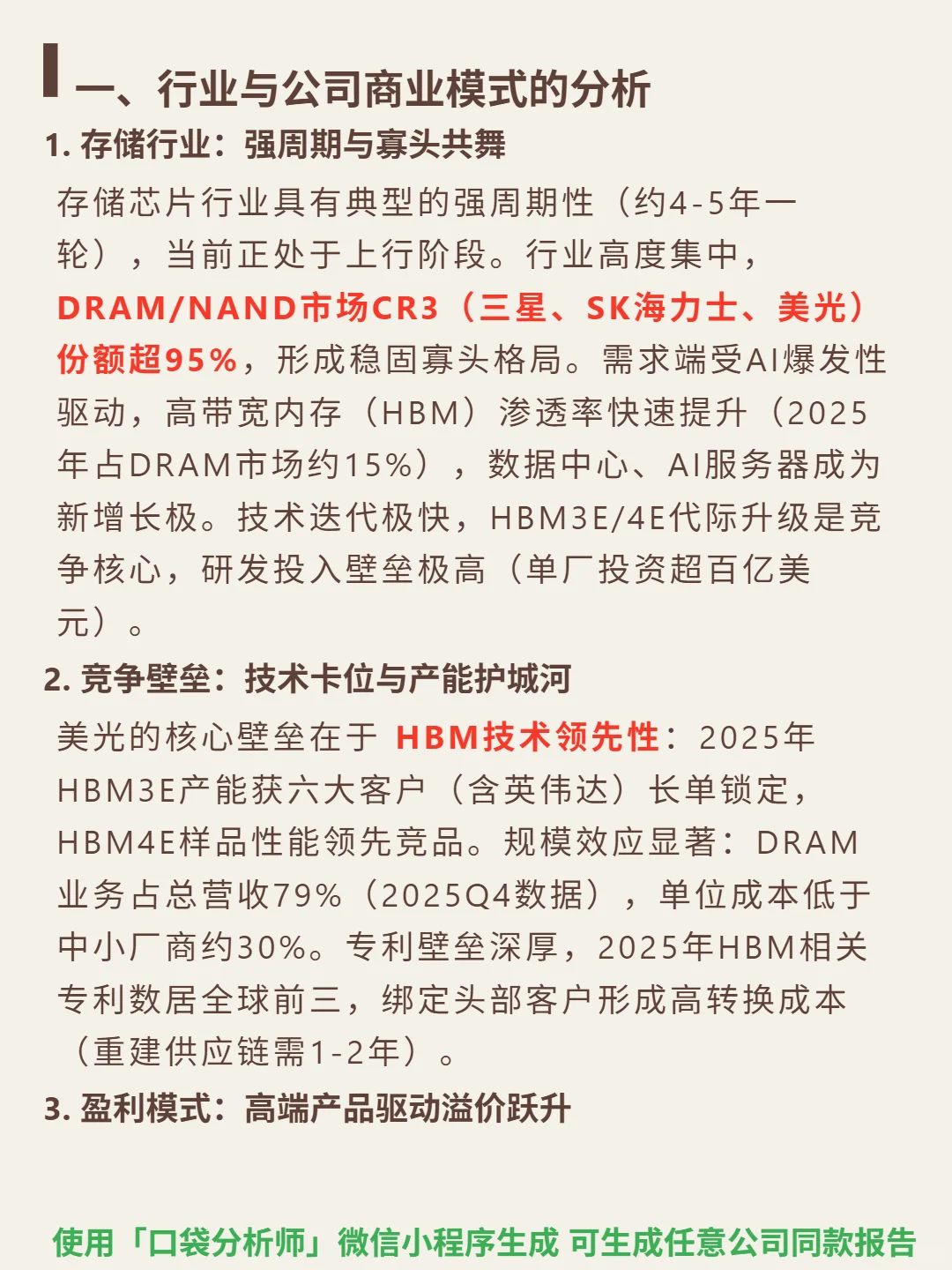

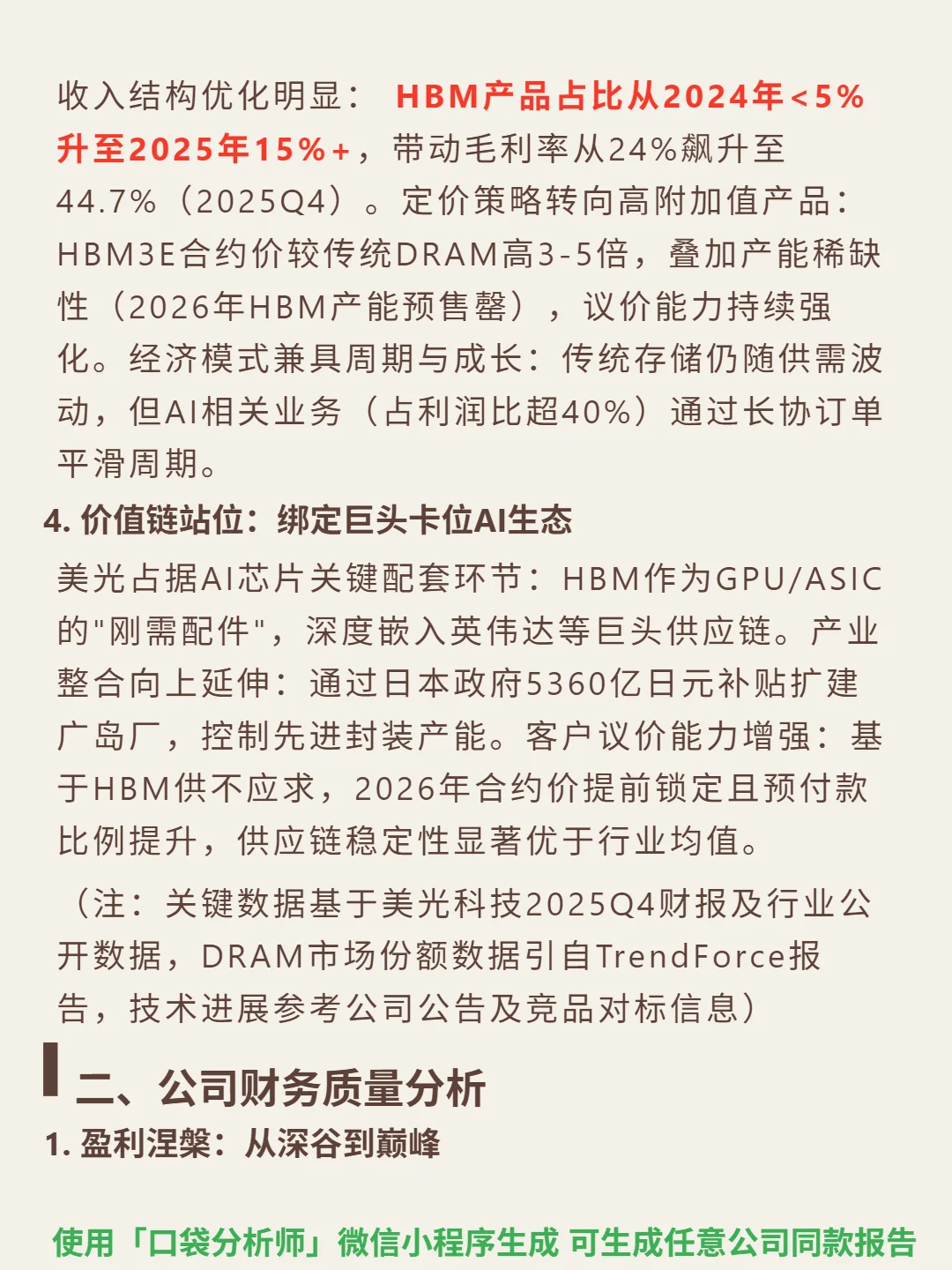

🎯 核心逻辑:存储芯片行业强周期(4-5年一轮),当前处于上行阶段;DRAM/NAND市场CR3(三星、SK海力士、美光)超95%,寡头格局稳固。美光核心壁垒在HBM技术领先:2025年HBM3E产能获英伟达等六大客户长单锁定,HBM4E样品性能领先竞品。AI驱动下,HBM渗透率2025年占DRAM约15%,数据中心、AI服务器成新增长极。技术迭代快(HBM3E/4E为竞争核心),研发投入壁垒高(单厂超百亿美元),叠加日本5360亿日元补贴扩建产能,控制先进封装护城河。

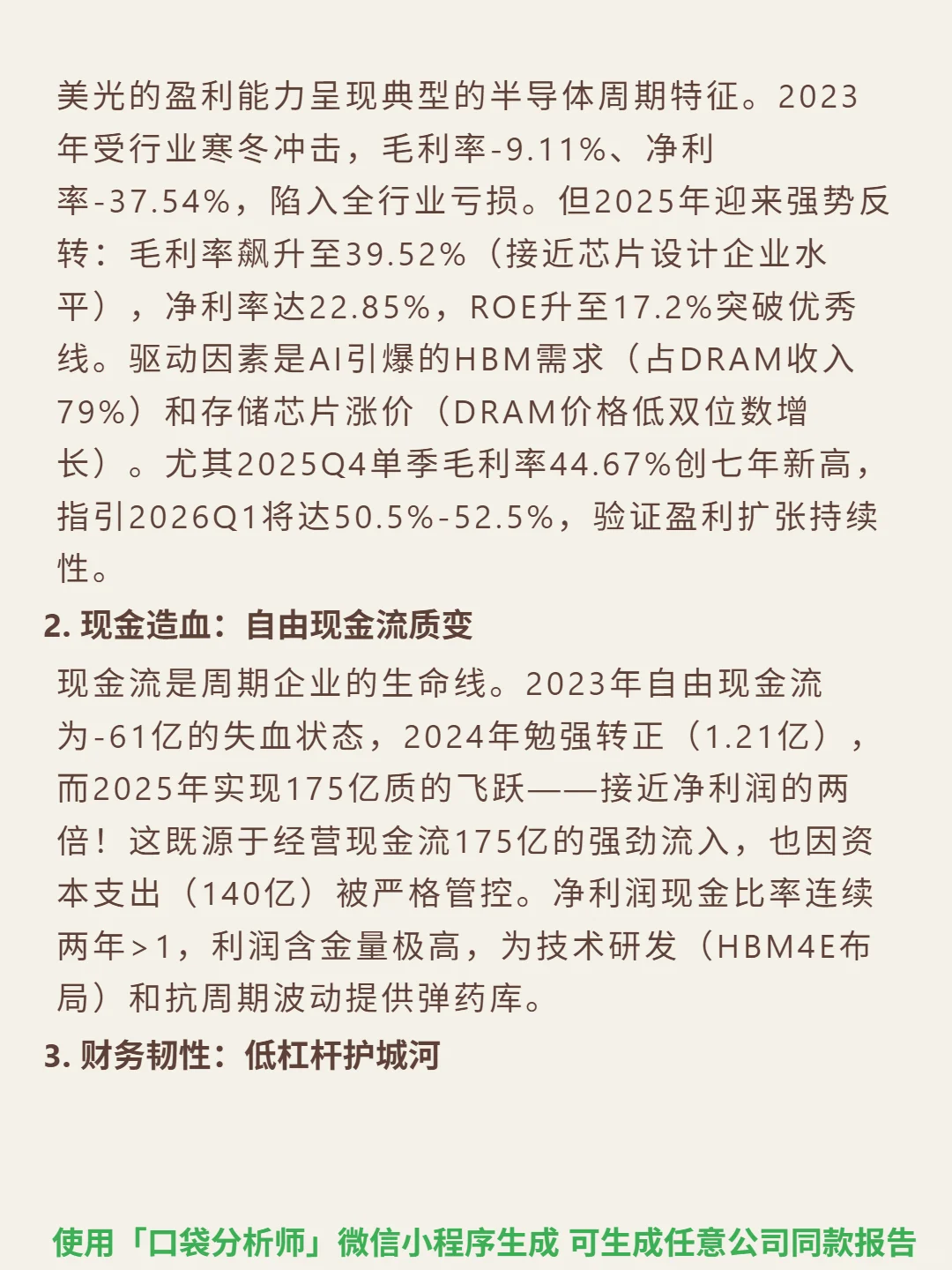

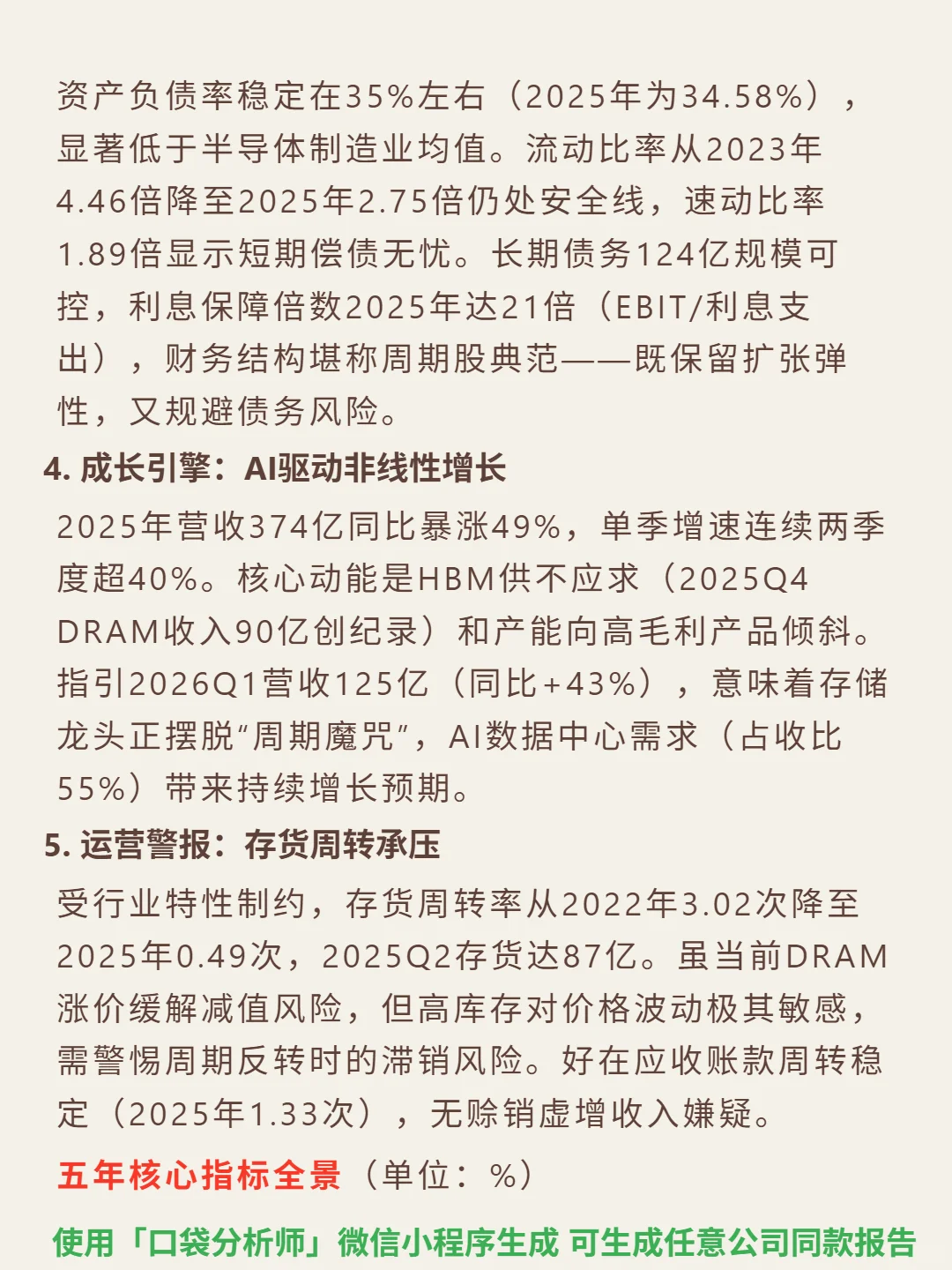

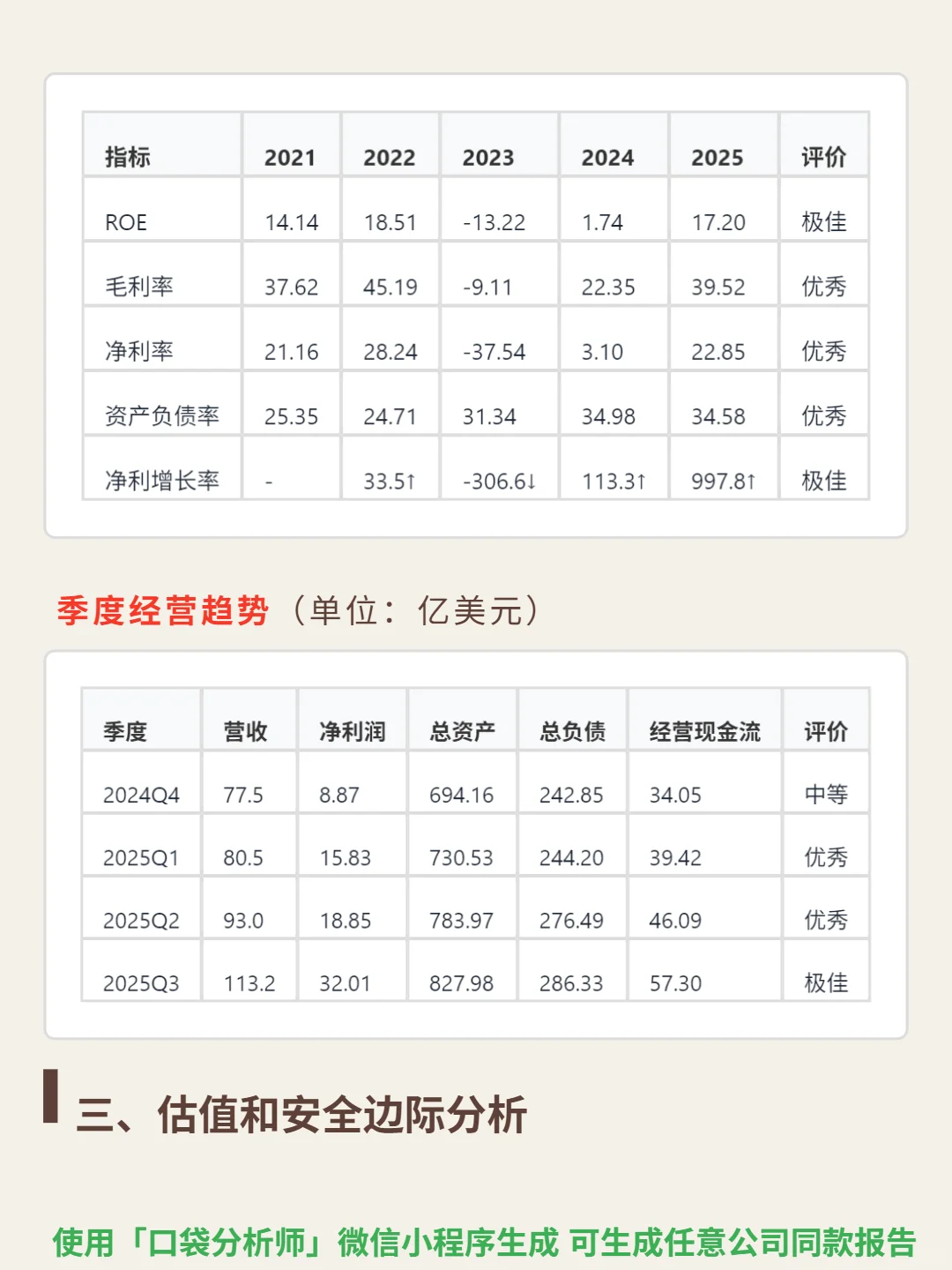

📈 财务亮点:2025年营收374亿(同比+49%),单季增速连续两季度超40%;毛利率从2023年-9.11%飙升至39.52%(2025Q4达44.7%七年新高),净利率22.85%,ROE 17.2%。自由现金流175亿(2023年为-61亿),净利润现金比率连续两年>1,利润含金量高。资产负债率34.58%,流动比率2.75,利息保障倍数21倍,财务结构稳健。但存货周转率降至0.49次(2025年存货87亿),需警惕周期反转时滞销风险。

#美光科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:存储芯片行业强周期(4-5年一轮),当前处于上行阶段;DRAM/NAND市场CR3(三星、SK海力士、美光)超95%,寡头格局稳固。美光核心壁垒在HBM技术领先:2025年HBM3E产能获英伟达等六大客户长单锁定,HBM4E样品性能领先竞品。AI驱动下,HBM渗透率2025年占DRAM约15%,数据中心、AI服务器成新增长极。技术迭代快(HBM3E/4E为竞争核心),研发投入壁垒高(单厂超百亿美元),叠加日本5360亿日元补贴扩建产能,控制先进封装护城河。

📈 财务亮点:2025年营收374亿(同比+49%),单季增速连续两季度超40%;毛利率从2023年-9.11%飙升至39.52%(2025Q4达44.7%七年新高),净利率22.85%,ROE 17.2%。自由现金流175亿(2023年为-61亿),净利润现金比率连续两年>1,利润含金量高。资产负债率34.58%,流动比率2.75,利息保障倍数21倍,财务结构稳健。但存货周转率降至0.49次(2025年存货87亿),需警惕周期反转时滞销风险。

#美光科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: