研报速递

研报速递

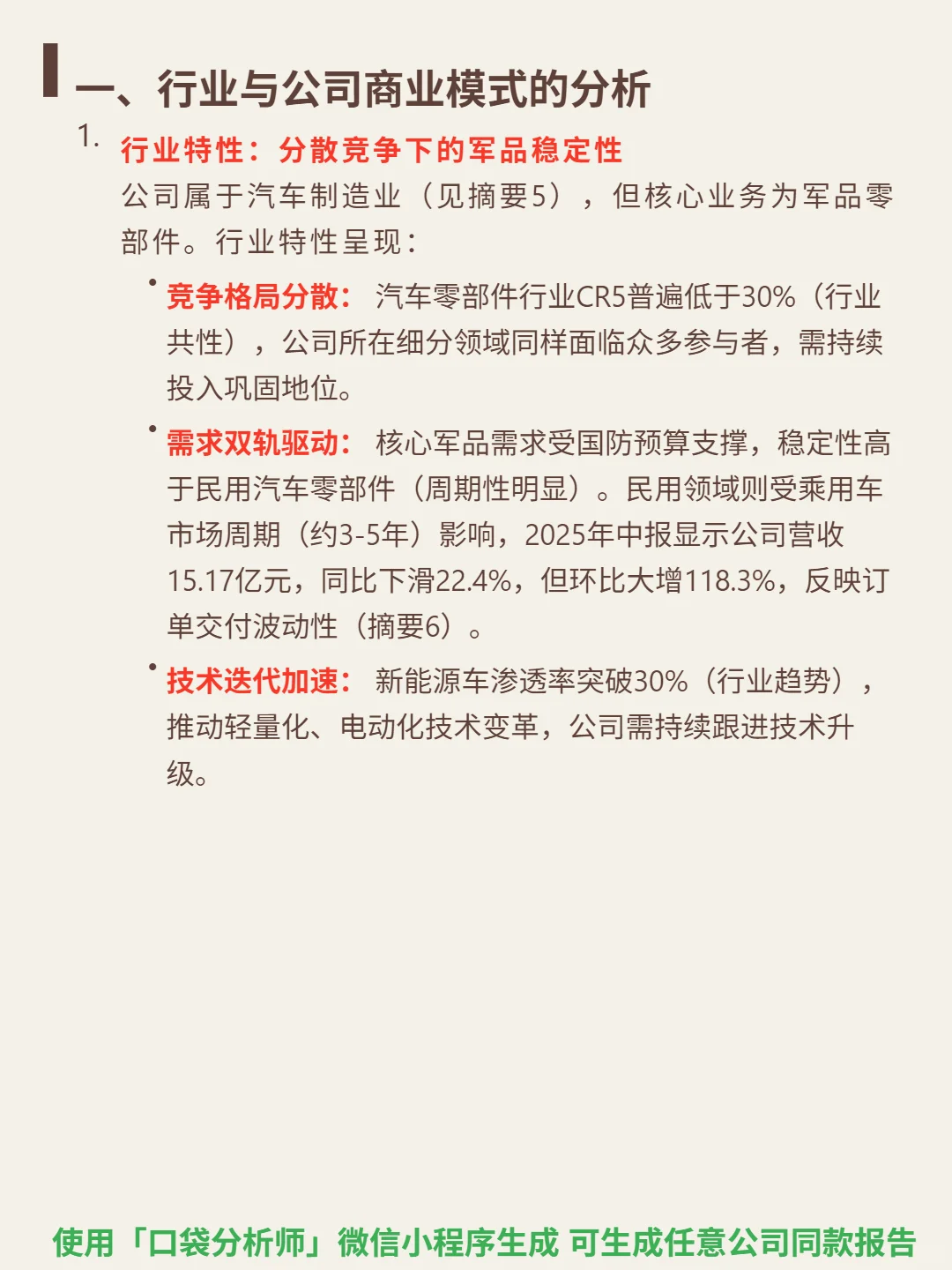

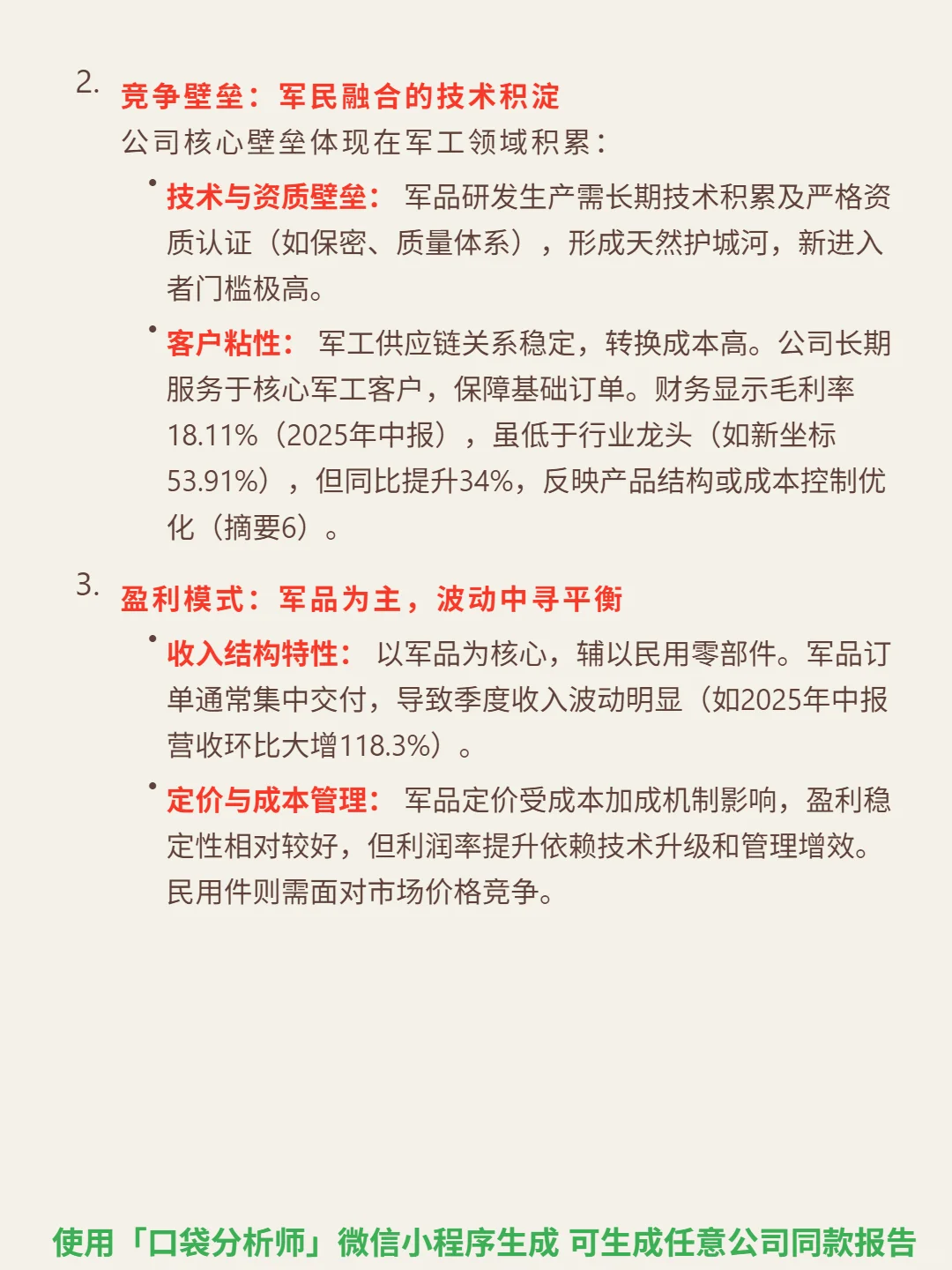

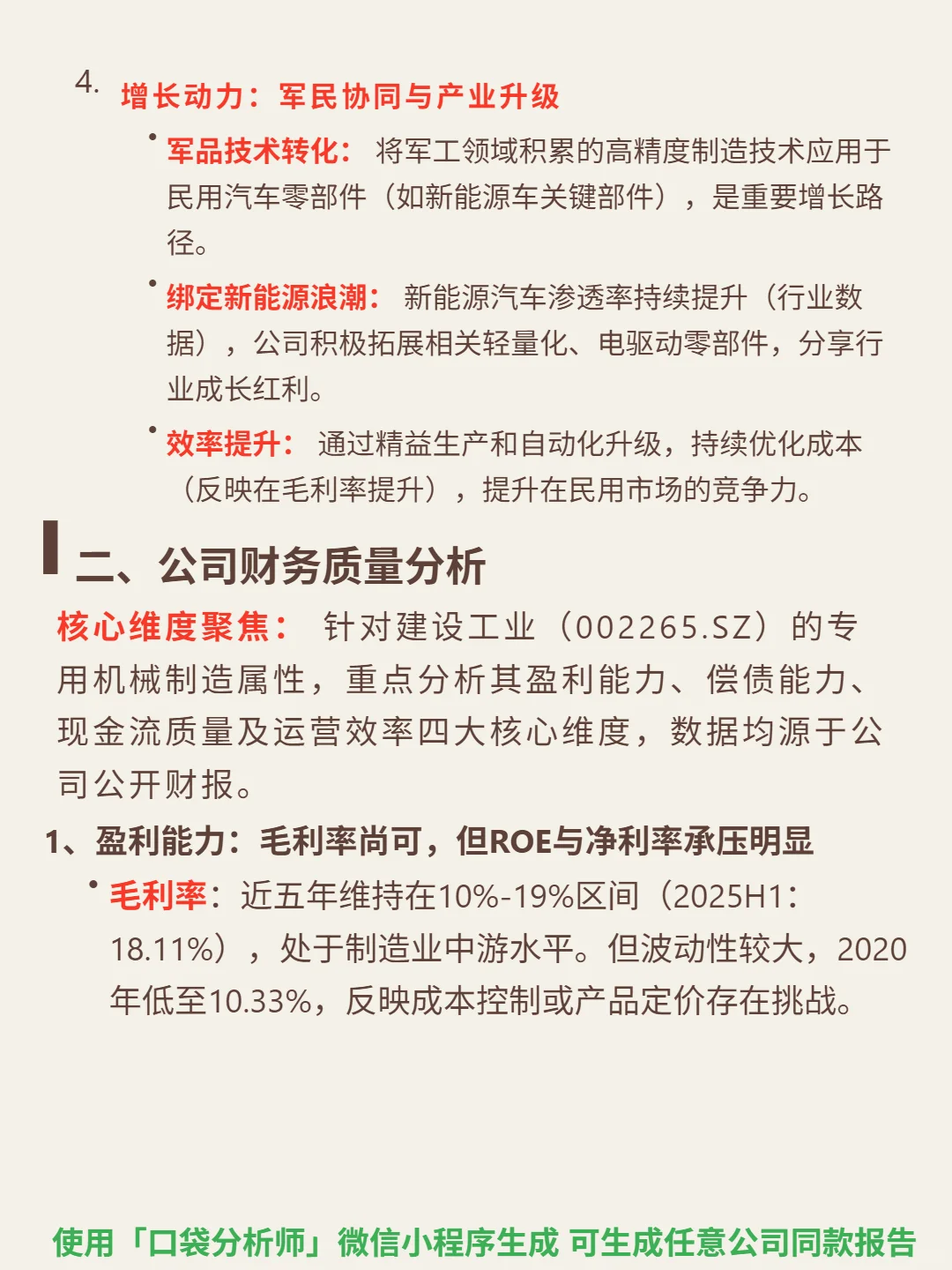

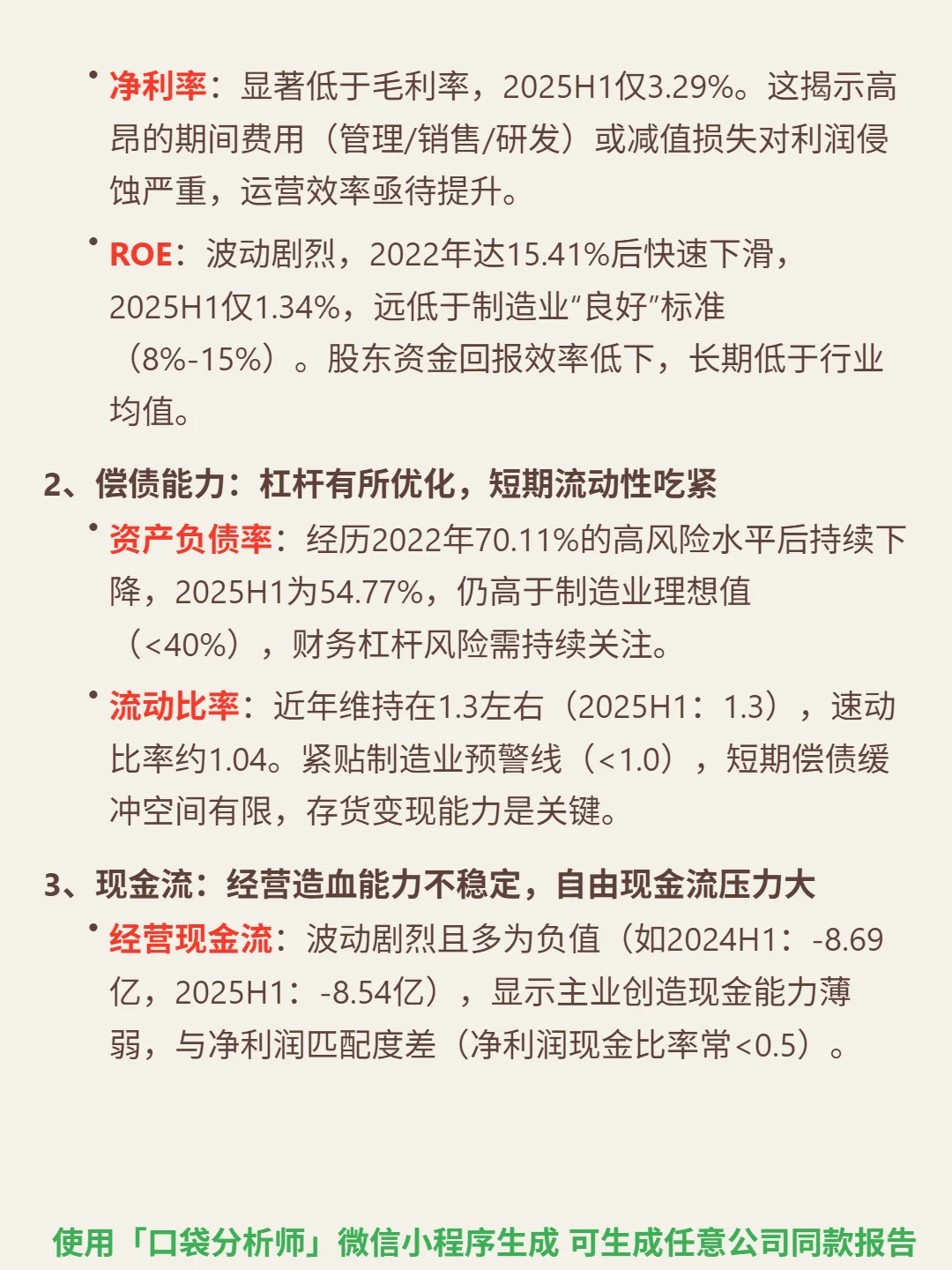

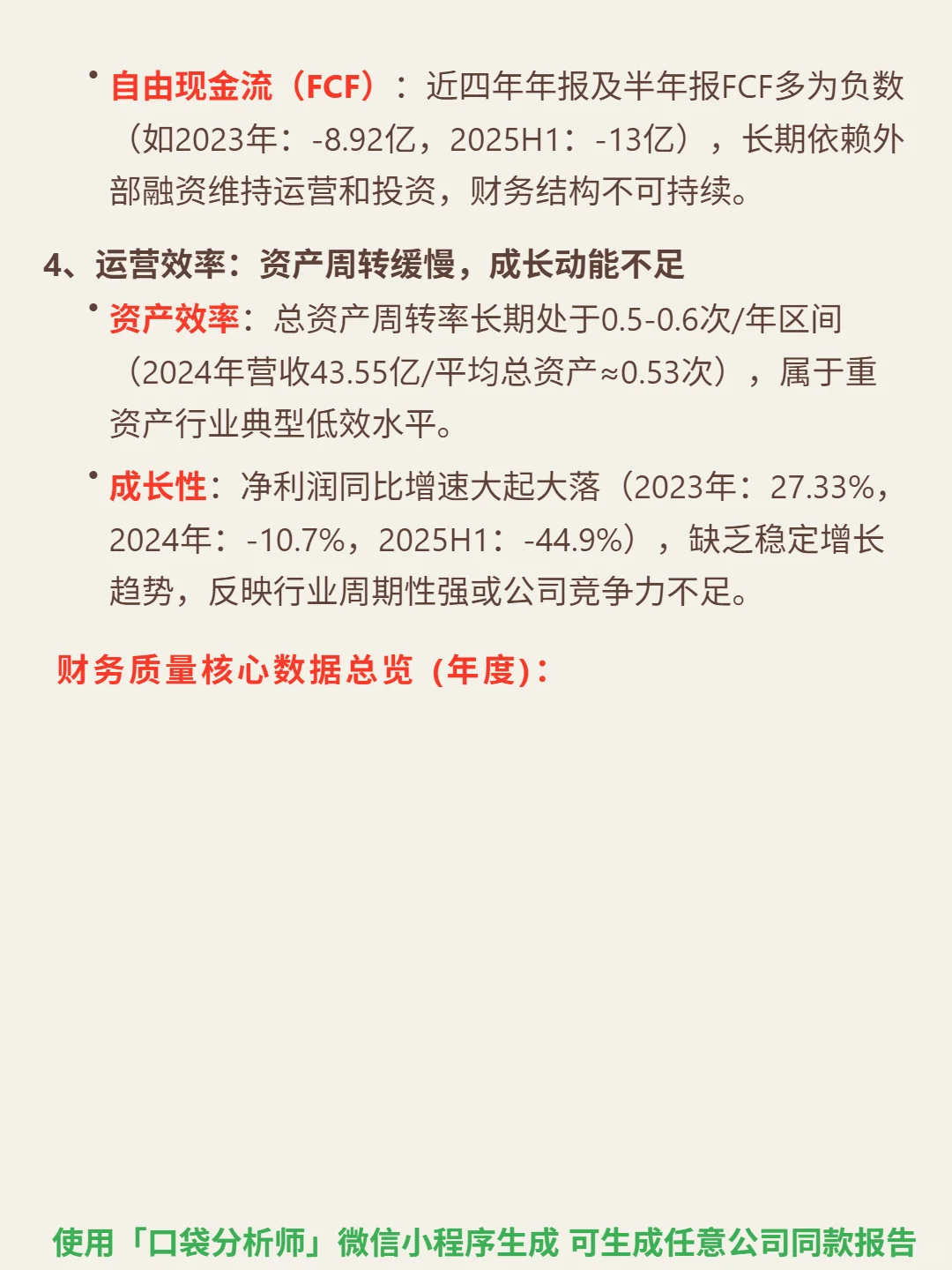

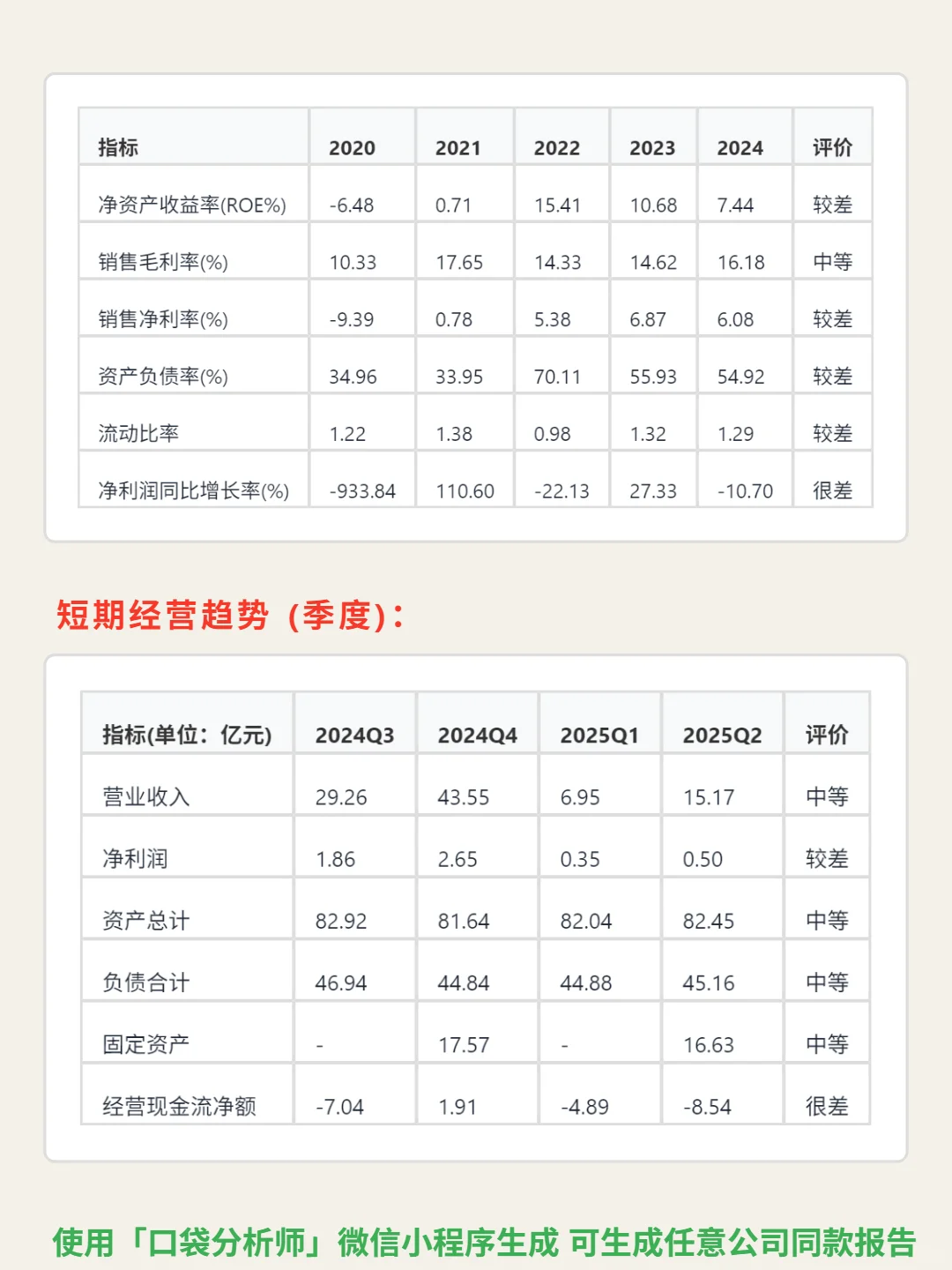

研究建设工业(002265.SZ),最大问题是军品业务的稳定性未能转化为持续的财务回报。\n \n🎯 核心逻辑:公司属汽车制造业,核心业务为军品零部件。商业模式军民双轨驱动:军品需求受国防预算支撑,稳定性高于民用;民用受乘用车3-5年周期影响,订单交付波动大(2025H1营收15.17亿,同比降22.4%但环比增118.3%)。行业分散竞争(CR5<30%),需持续投入巩固地位,同时面临新能源车轻量化、电动化技术迭代压力。\n \n📈 财务亮点:毛利率近五年10%-19%(2025H1 18.11%),处于制造业中游;净利率仅3.29%(2025H1),期间费用侵蚀利润;ROE波动大,2025H1仅1.34%(长期低于行业8%-15%标准);资产负债率54.77%(高于制造业理想值<40%),流动比率1.3、速动比率1.04,短期偿债缓冲有限;经营现金流持续为负(2025H1-8.54亿),自由现金流压力大;净利润同比波动剧烈(2025H1降44.9%),缺乏稳定增长。\n#建设工业#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: