研报速递

研报速递

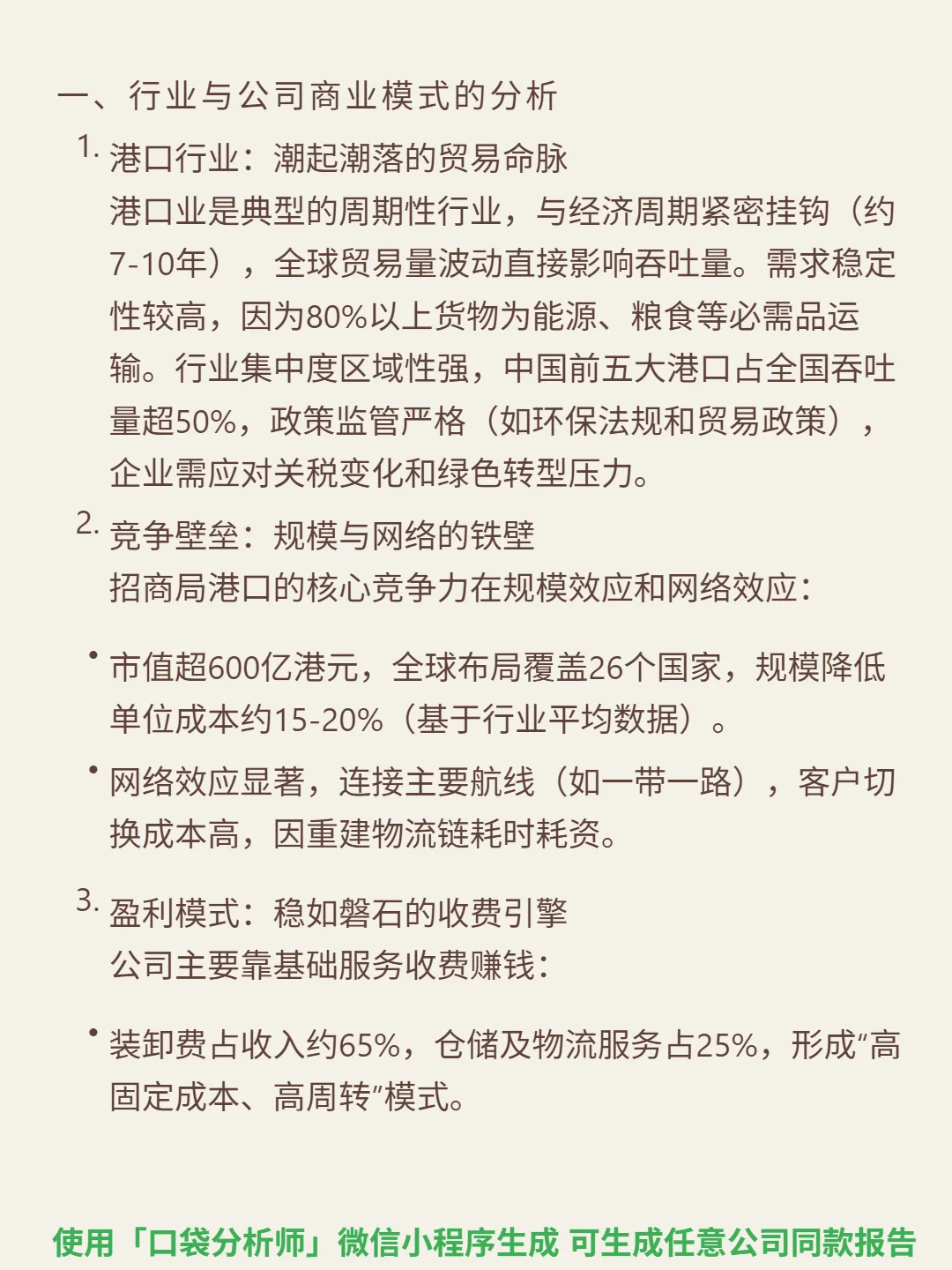

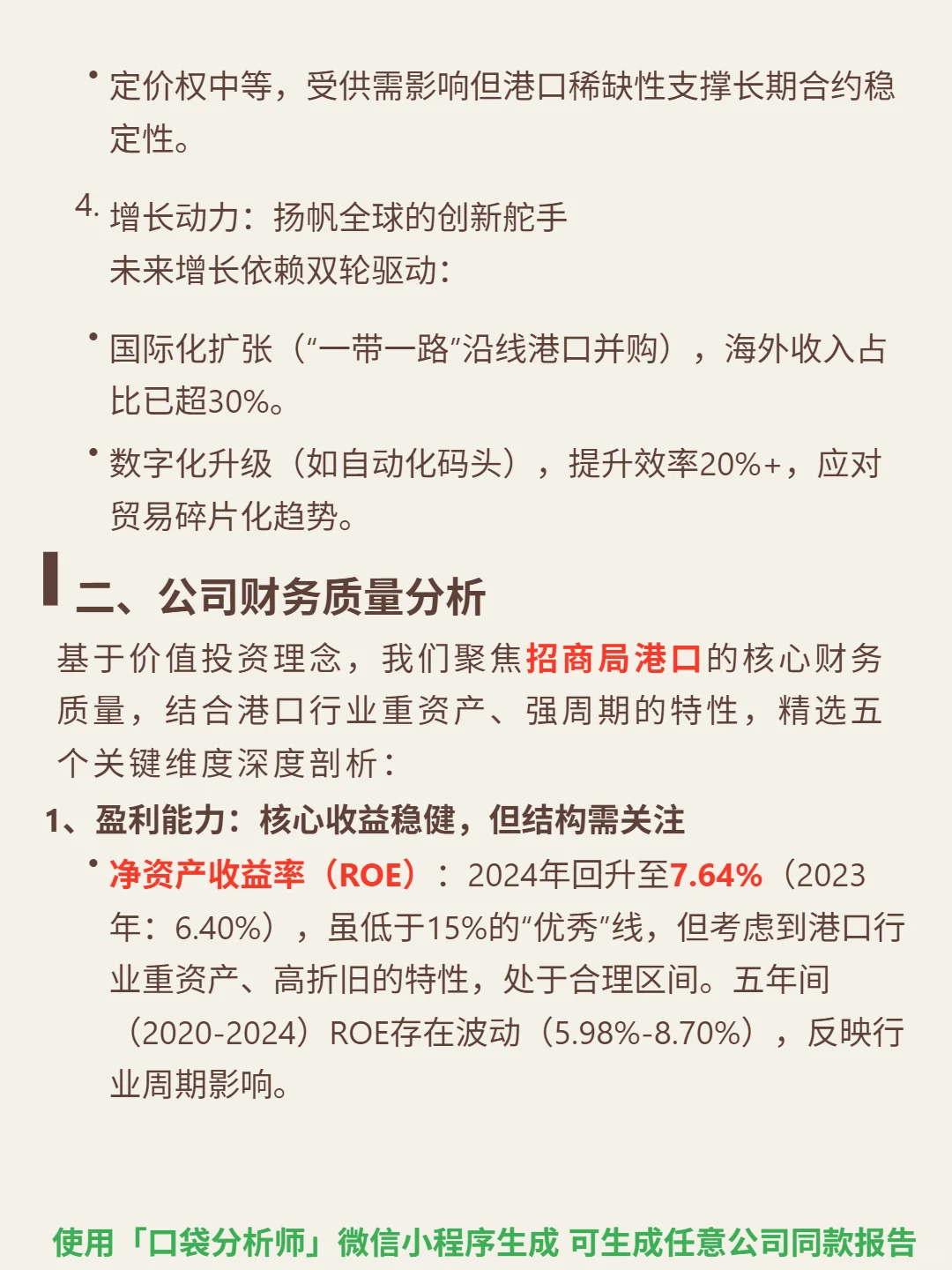

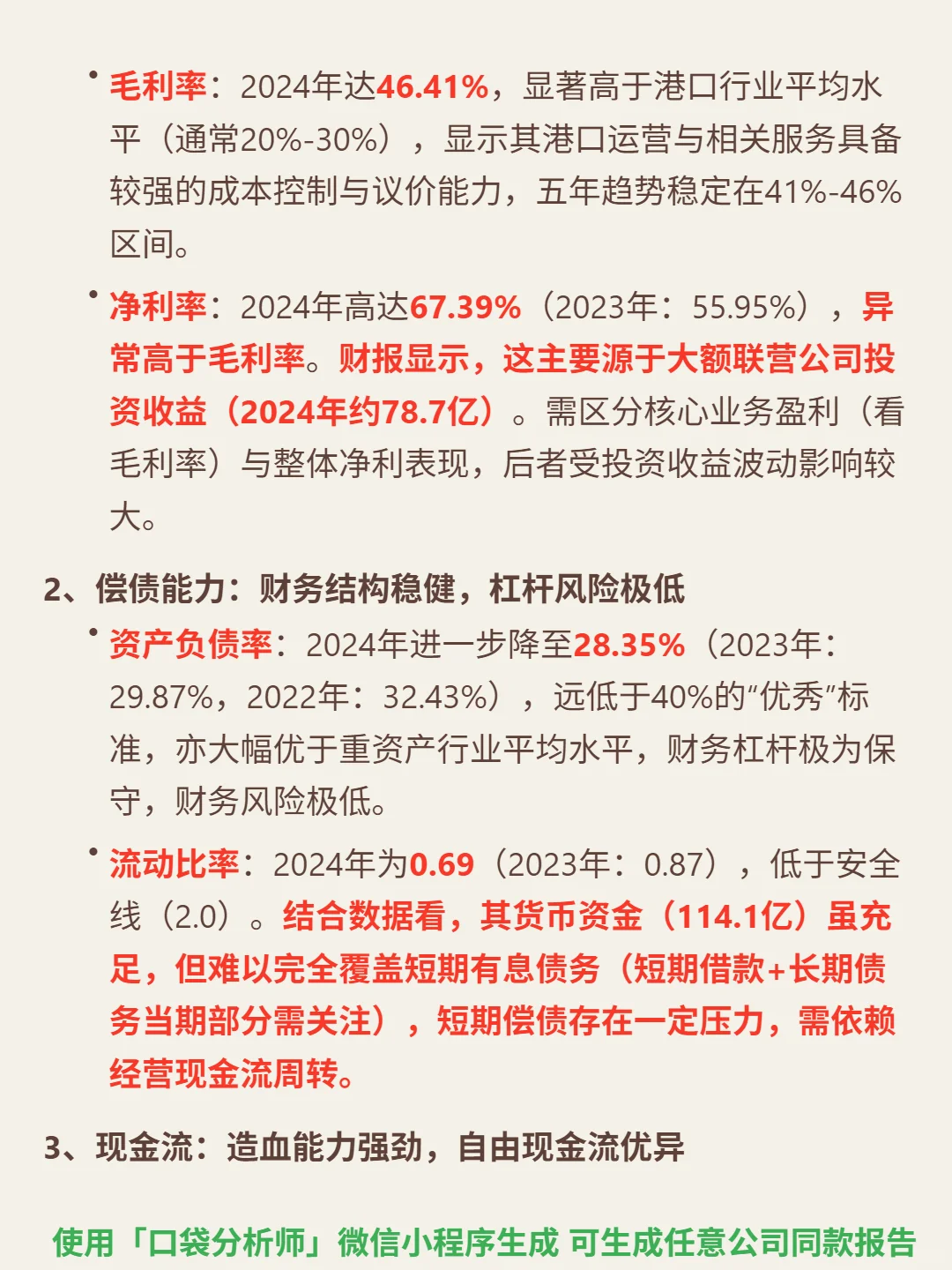

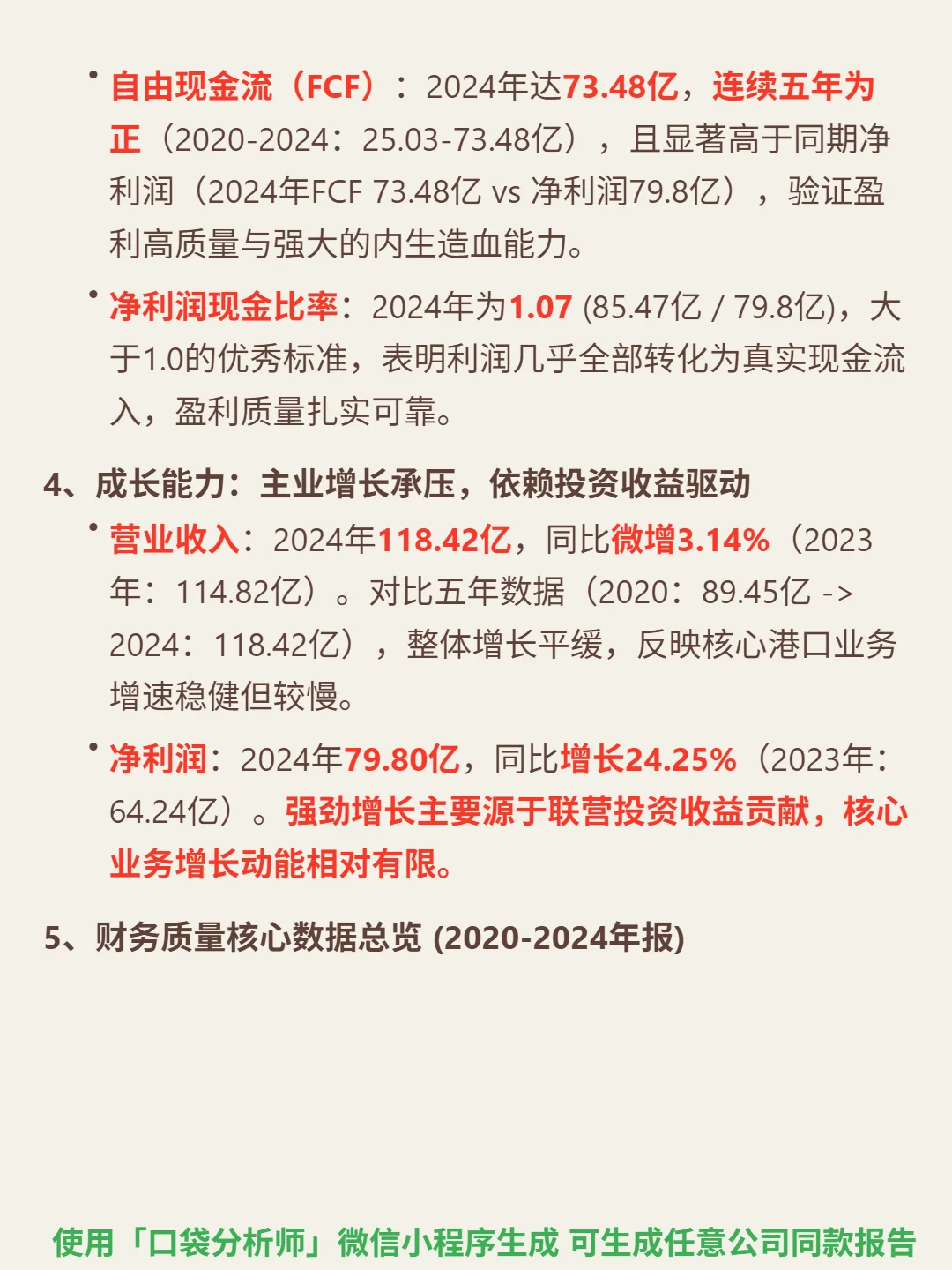

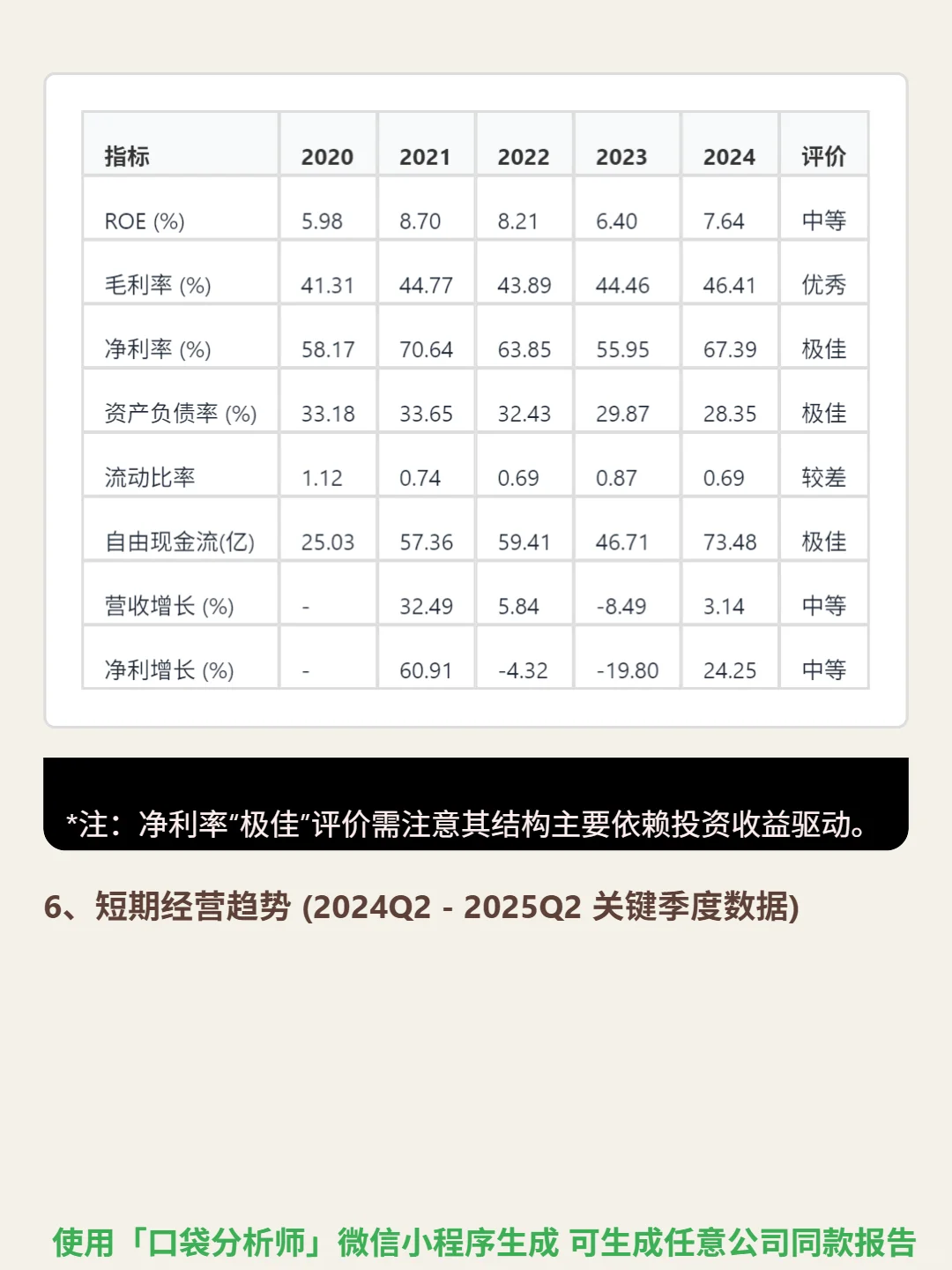

研究招商局港口,核心看三点:强壁垒、高盈利质量与增长结构隐忧。\n \n🎯核心逻辑:全球布局的港口运营商,商业模式依赖规模与网络效应筑壁垒。港口业周期波动(7-10年),需求稳定(80%必需品运输),中国前五大港口占超50%吞吐量,政策监管严格。公司规模效应显著(覆盖26国,单位成本降15-20%),网络效应强(一带一路航线,客户切换成本高),盈利以装卸费(65%)和仓储物流(25%)为主,定价权中等但稀缺性支撑合约稳定。\n \n📈财务亮点:2024年ROE 7.64%(五年波动5.98%-8.70%,受行业周期影响);毛利率46.41%(显著高于行业20%-30%,五年稳定41%-46%);净利率67.39%(异常高,主因联营投资收益78.7亿)。资产负债率28.35%(远低于行业,财务风险极低),流动比率0.69(短期偿债有压力)。自由现金流73.48亿(连续五年为正,高于净利润,盈利质量扎实);营收118.42亿(同比增3.14%,五年平缓增长),净利润79.8亿(同比增24.25%,主因投资收益,主业增长承压)。\n#招商局港口 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: