研报速递

研报速递

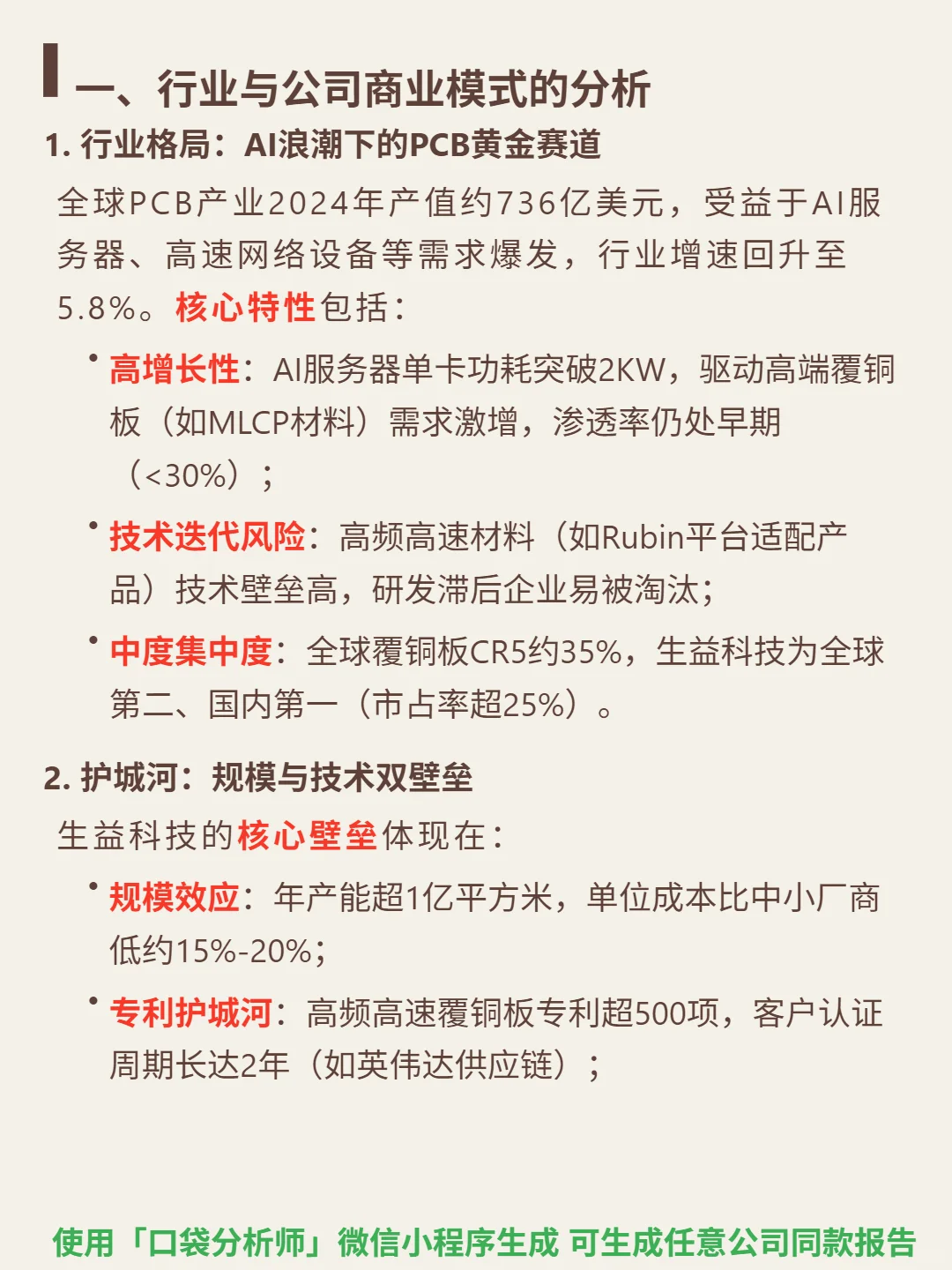

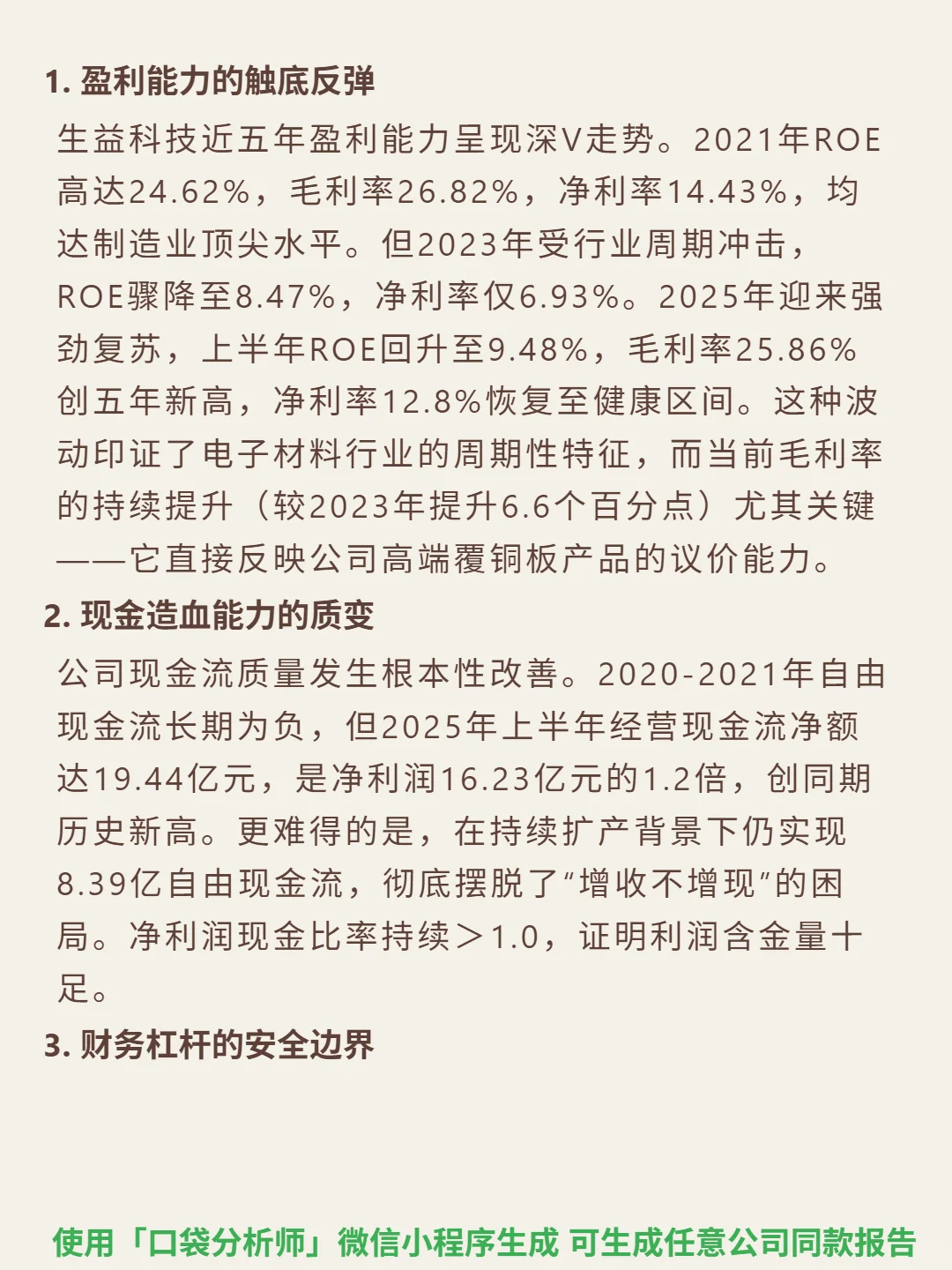

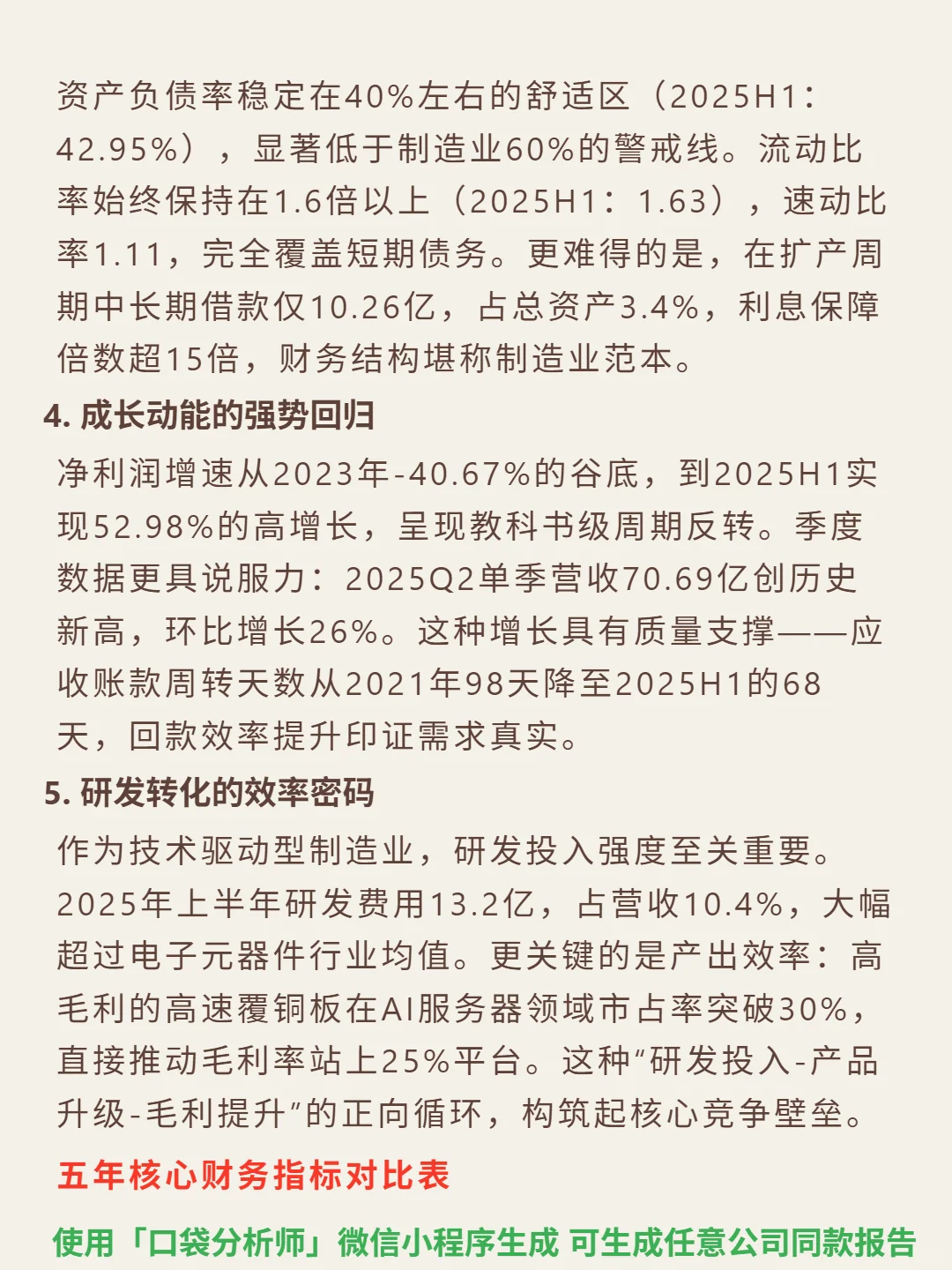

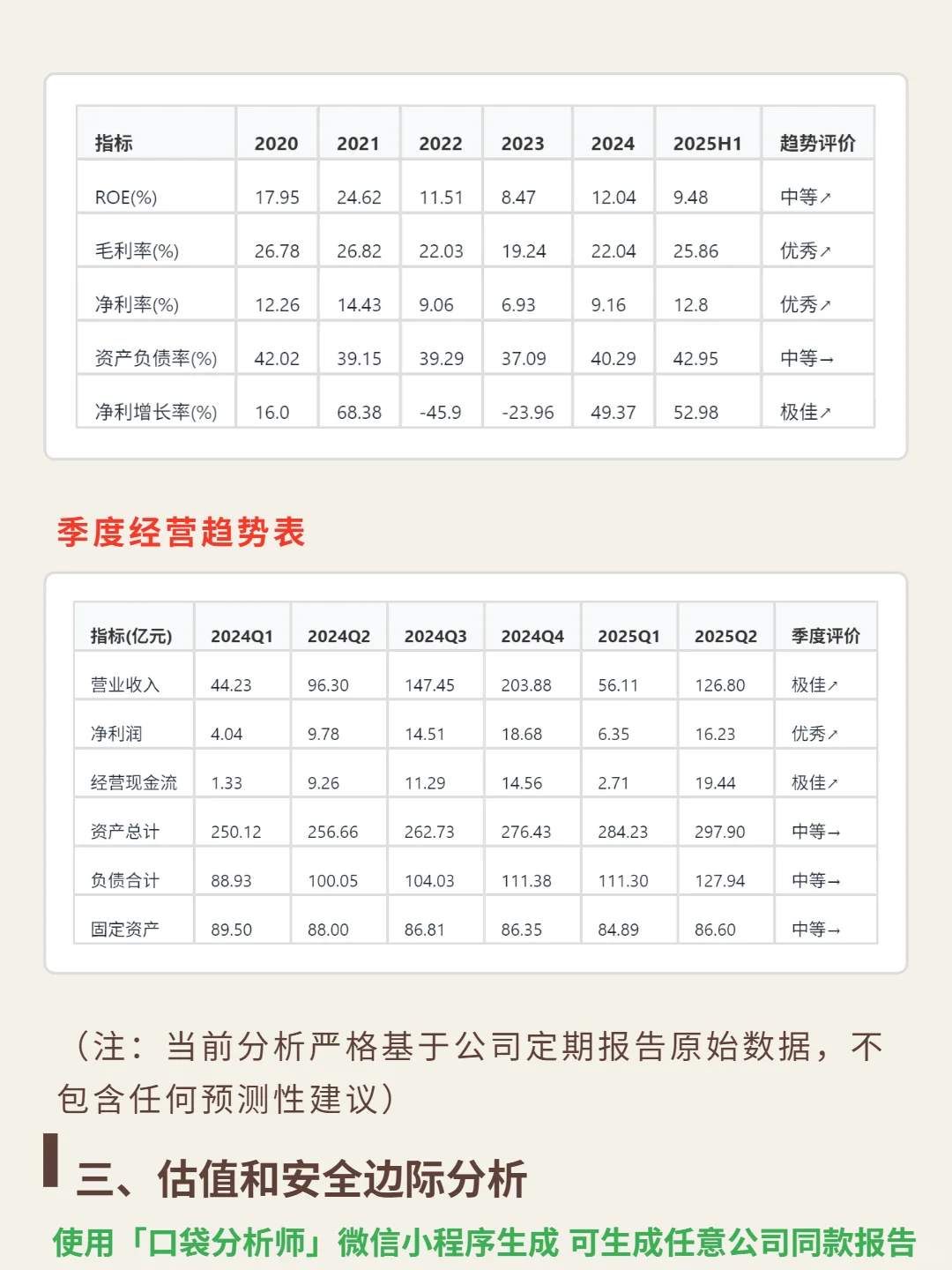

挖了一份生益科技的研报,核心逻辑是AI服务器需求爆发下,高端覆铜板龙头的周期反转与价值重估。\n \n🎯 核心逻辑:公司是全球第二、国内第一的覆铜板企业(市占率超25%),主营高端覆铜板及PCB基材,商业模式核心是规模与技术双壁垒驱动的溢价能力。受益于AI服务器单卡功耗突破2KW,高端覆铜板(如MLCP材料)需求激增,行业渗透率仍处早期(<30%)。核心壁垒在于年产能超1亿平方米带来的成本优势(比中小厂商低15%-20%),以及500+项高频高速材料专利构筑的技术护城河,客户认证周期长达2年(如英伟达供应链)。\n \n📈 财务亮点:2025年上半年业绩呈现强复苏,毛利率回升至25.86%(较2023年提升6.6个百分点),创五年新高;净利润增长52.98%,单季营收70.69亿(2025Q2)创历史新高。盈利质量扎实,经营现金流净额19.44亿元,是净利润16.23亿元的1.2倍,应收账款周转天数降至68天。研发投入13.2亿(占营收10.4%),高毛利高速覆铜板在AI服务器市占率突破30%,形成“研发-产品-毛利”正向循环。ROE回升至9.48%,资产负债率稳定在42.95%的安全区间,周期反转信号明确。\n#生益科技#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: