研报速递

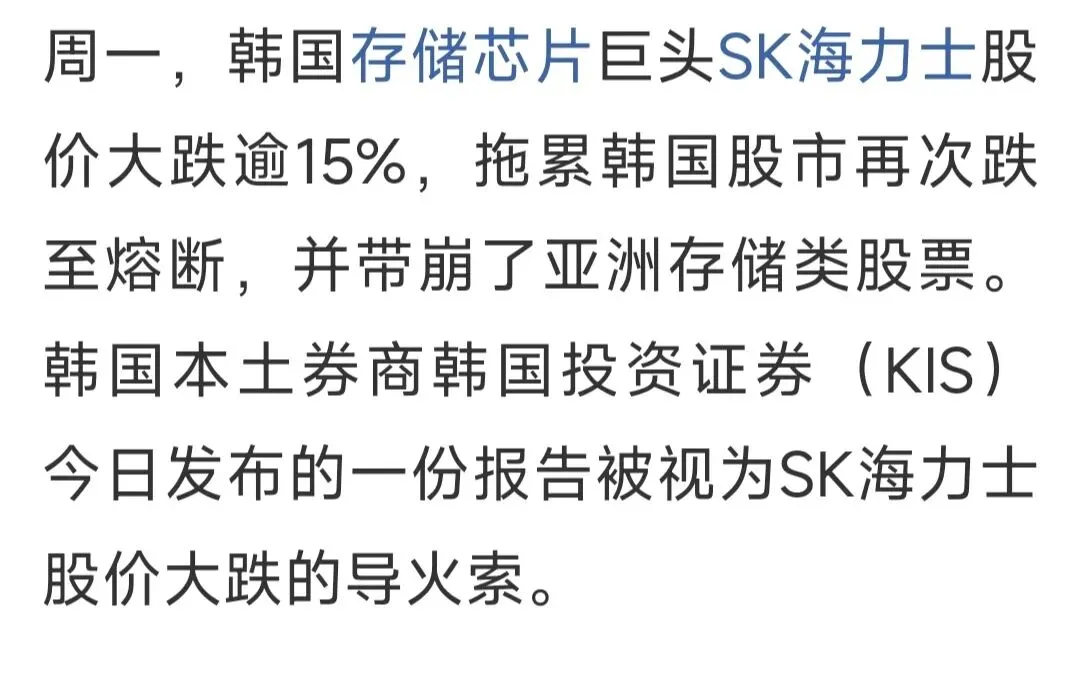

研报速递今天,SK 海力士一天跌了 15.37%,三星电子也跌了 10.70%。

市场很快找到了一个最容易理解的解释:韩国投资证券发布了一份报告,下调了 SK 海力士的盈利预测。

我的看法很直接:券商报告可以成为暴跌的导火索,但它很少有能力单独终结一轮产业趋势。它真正测试的,是市场里到底堆了多少预期、仓位和杠杆。

所以这次最重要的问题,不是“要不要相信韩国投资证券”,而是 AI 带来的 HBM 与存储需求有没有发生实质变化。

这甚至不是一份真正的看空报告

先把报告内容还原。

韩国投资证券预计,SK 海力士二季度营收为 80.9 万亿韩元,营业利润为 60.4 万亿韩元。

60.4 万亿韩元比市场一致预期的 65 万亿韩元低大约 8%。同时,研究员把 2026 年和 2027 年的营业利润预测分别下调了 9%和 11%。

如果只看到这里,市场的紧张并不奇怪。

但报告后面还有两项更关键的信息:韩国投资证券仍然维持“买入”评级,目标价也继续维持在 380 万韩元。

当天 SK 海力士的收盘价只有 184.5 万韩元。

换句话说,这份报告表达的不是“SK 海力士不值钱了”,而是“短期盈利没有市场想得那么高,但长期估值逻辑仍然成立”。

研究员给出的解释也不是 HBM 需求崩了。她认为,公司 HBM 销售占比较高,整体平均售价的上涨幅度可能低于市场原先的乐观假设;同时,需要根据已经签订的长期供货协议,把价格模型调得更现实一些。

市场却把“盈利预测正常化”交易成了“AI 存储周期结束”。

一份报告为什么能砸出 15%的跌幅

如果一家公司真的因为一份报告就失去 15%的价值,那说明市场定价本来就不稳定。

SK 海力士在这次下跌之前,已经叠加了太多利好:AI 服务器需求、HBM 供不应求、存储涨价、盈利上修,以及赴美发行 ADR 带来的估值重估预期。

当 ADR 正式上市,原本支撑股价的一个重要事件从“未来预期”变成了“已经发生”。这时再出现低于一致预期的盈利预测,最先离场的往往不是长期投资者,而是围绕事件交易的资金。

接下来,卖出会沿着仓位结构继续传导。

热门股票下跌,单股杠杆产品需要调整仓位;龙头下跌拖累指数,指数与程序资金继续卖出;三星电子跟随 SK 海力士转跌,韩国半导体的风险敞口又被进一步压缩。

因此,报告更像一根火柴。

真正的汽油,是此前过高的涨幅、过度一致的乐观预期、拥挤的仓位和杠杆。

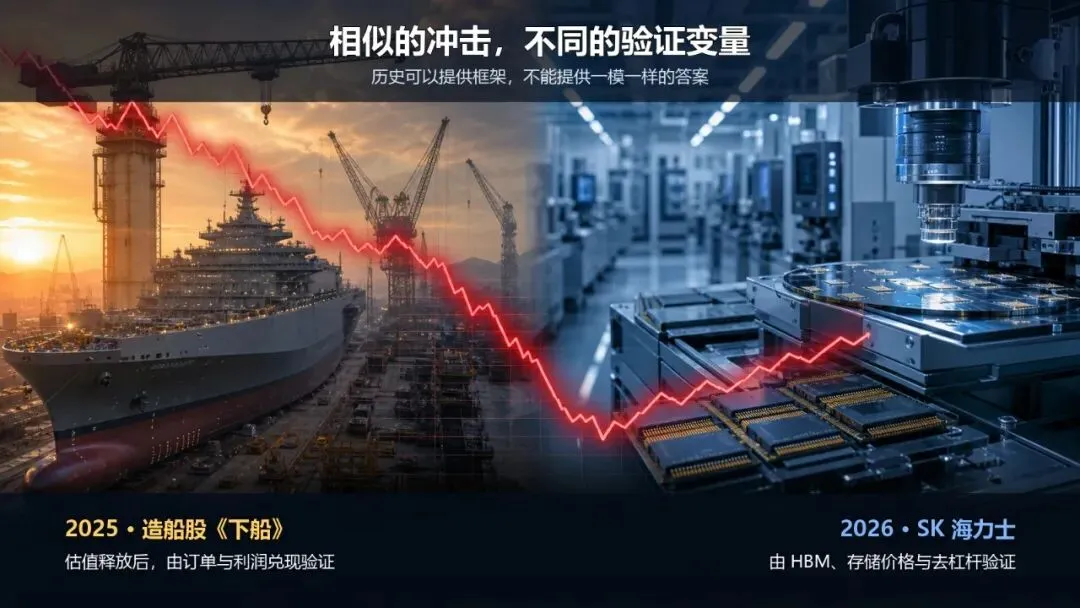

韩国投资证券以前也干过类似的事

2025 年 2 月 20 日,韩国投资证券发布过一份造船业报告,标题非常直接:《下船》。

报告把 HD 现代重工和韩华海洋的评级从“买入”下调到“中立”。

在韩国券商很少公开给出“卖出”评级的环境里,“中立”经常会被市场当成事实上的卖出建议。

研究员并没有否认韩国造船业的新周期,也认可美国军舰、维修和国防投资带来的机会。但他们认为,市场已经把这些机会算得太满,现有盈利预测很难解释当时的估值。

报告发布后,HD 现代重工早盘一度下跌 7.64%,韩华海洋下跌 6.39%。恐慌很快扩散到整个板块,HD 韩国造船海洋、HD 现代尾浦、三星重工和 HJ 重工同时下跌。

我复盘过 HD 现代重工后面的走势。

2025 年 2 月 19 日,公司收于 347,000 韩元。报告发布后,股价继续调整,到 3 月 31 日最低跌至 271,500 韩元,阶段跌幅超过 21%。

但从那个低点开始,它又走出了一轮长达十几个月的上涨,到 2026 年 5 月最高达到 765,000 韩元,从低位上涨超过 180%。

现代重工后来上涨,不代表券商报告一定错

这是最容易被误解的地方。

现代重工后来的上涨,并不能证明《下船》报告毫无价值。

报告指出的估值过高,在接下来一个多月确实通过股价下跌得到了释放。真正决定后续走势的,是造船订单、利润兑现和产业周期继续改善,重新填上了估值与盈利之间的缺口。

所以正确的经验不是“券商一看空就抄底”。

更有用的经验是:先判断报告攻击的是短期价格,还是长期盈利能力。

如果报告只是说市场预期太满、估值太高,那么股价下跌可以解决问题。

如果报告发现订单消失、产品失去竞争力、价格趋势反转或者客户开始取消合同,那么单靠股价下跌解决不了问题。

这次存储股与造船股,哪里相同

两个案例的共同点非常明显。

第一,报告出现之前,股票都已经经历大幅上涨。

第二,行业长期故事都很强。造船股交易的是美国国防、舰船维修与订单周期;存储股交易的是 AI、HBM 和数据中心建设。

第三,报告都没有宣布产业逻辑死亡,而是在质疑短期盈利与估值预期是否过度。

第四,龙头下跌之后,恐慌都迅速扩散到整个板块。

但两者也有一个重要区别。

造船订单的交付周期很长,已经签下的订单能够提供较强的盈利可见度。存储芯片虽然也开始通过长期供货协议降低波动,但它依然具有更强的价格周期属性。

因此,判断 SK 海力士能不能复制现代重工的反转,不能只看历史 K 线长得像不像。

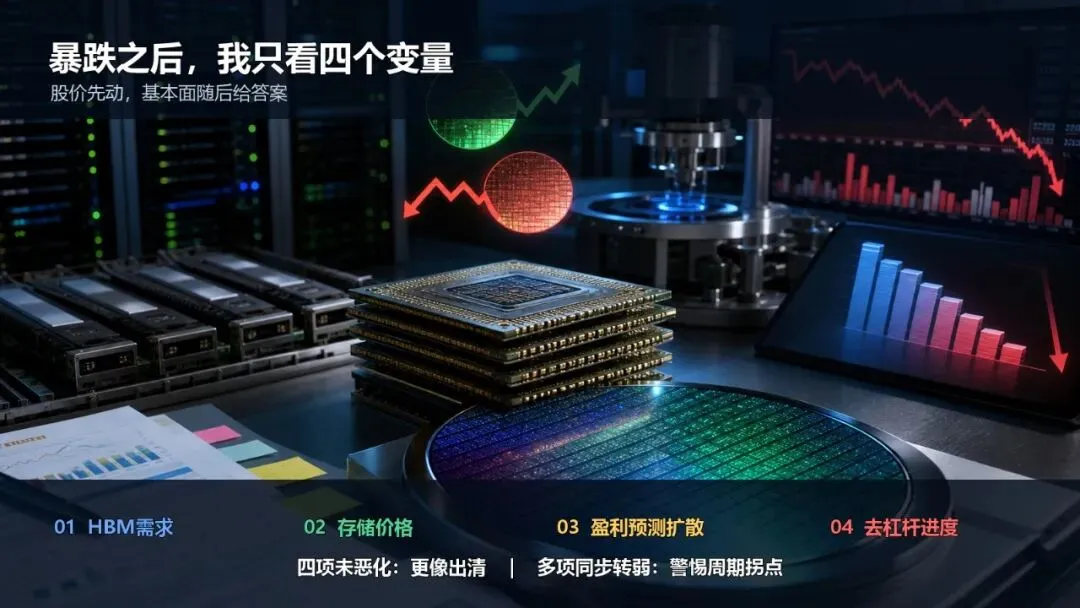

接下来我只看四件事

第一,HBM 需求有没有松动。

真正的危险不是某个季度利润低于一致预期,而是云厂商、GPU 厂商或者 AI 服务器供应链开始削减 HBM 订单。

第二,DRAM 与 HBM 的价格预期有没有连续下调。

一次模型调整可以理解为把乐观预期变得现实。如果多家机构连续下调价格和盈利预测,就要警惕这不是单一报告,而是行业拐点开始形成共识。

第三,下调盈利预测的机构数量是否扩散。

只有一家券商下调,可能是模型差异。越来越多券商用不同方法得到相同结论,信号才会变强。

第四,韩国市场的杠杆和外资卖盘有没有清理干净。

基本面没有变化,并不代表股价第二天就会反弹。在杠杆产品、程序交易与外资撤退形成反馈时,价格可以暂时跌得比基本面更快。

我的结论

我仍然相信 SK 海力士、三星电子和美光所处的长期方向。

AI 离全面普及还很远。模型训练只是第一阶段,推理、Agent、企业 AI 和个人终端会继续扩大计算与存储需求。HBM 是 AI 计算系统的关键瓶颈,普通 DRAM 与企业级存储也会受益于数据规模增长。

但长期看多,不等于否认短期调整。

韩国投资证券这份报告真正改变的,是市场对短期利润斜率的想象,而不是 AI 对存储需求的长期方向。

如果接下来 HBM 订单、存储价格和长期供货协议没有恶化,那么这次暴跌更像一次拥挤交易的出清。

如果这些基本面变量开始同时转弱,我也会承认,事情已经不再只是一份报告。

所以我不会因为券商报告的标题卖出,也不会因为一天跌了 15%就闭着眼睛抄底。

我会盯住产业数据。

报告制造情绪,仓位制造波动,最后决定股价的,仍然是利润。

本文仅记录个人研究与市场观察,不构成投资建议。

发表评论

发表评论: