研报速递

研报速递CRS让境外账户信息透明,837号令首次把居民个人纳入对外投资监管。放在香港、新加坡券商和保单里的钱,涉及外汇、个税、CRS、对外投资四道关——真正的风险,是各个口径能否相互印证。

引言:让很多人失眠的,是券商App里的一行小字

最近有位做外贸的老板找我聊天,起因是他在香港券商的App里,看到了一行以前从没在意过的提示:

"根据共同申报准则(CRS)相关要求,您的账户信息可能被交换至您所属税务管辖区的主管当局。"

他这些年赚了钱,陆陆续续在境外做了三件很多老板都做过的事:在香港开了券商账户炒美股港股,买了两张香港的大额投资型保单,又在BVI设了一家投资公司,持有一只境外基金。过去他一直觉得,这些钱"在境外、走的是境外账户",和内地没什么关系。

直到那行小字让他意识到:这些账户的信息,可能正沿着一条他看不见的管道,流回国内。

而就在今年7月1日,另一件事让这条管道的意义变得更重——国务院令第837号《国务院关于对外投资的规定》正式施行,第一次在行政法规层面,把"居民个人"明确列入了对外投资的主体。

这篇文章,想和您审慎地厘清一件事:您放在境外券商、境外保单、离岸公司里的那笔钱,在CRS与837号令交织的当下,究竟处在什么位置。下面我会用一个综合了诸多真实情形的案例"老陈",把它一层层说清楚。需要先说明的是,本文是普法与观点交流,讨论的是制度与风险的方向,不针对任何具体账户给出操作结论。

一、先厘清一个被反复搞混的概念:CRS不是"征税"

几乎所有关于境外账户的焦虑,都从一个误解开始——把CRS当成了"境外征税"。

准确的表述是:CRS(共同申报准则)是一套金融账户涉税信息的自动交换机制,它本身并不是税种,也不是征税规则。它做的只有一件事:让各参与地的金融机构,识别出账户持有人的税务居民身份,再把这些账户信息,按年交换给对应的税务主管当局。

所以,CRS真正改变的,不是"要不要交税",而是"信息还藏不藏得住"。境外账户的资料,可能经由CRS,进入中国税务与监管机关可以使用的信息体系,再与您的个人所得税申报、外汇记录、以及未来可能的对外投资备案进行交叉比对。

那么它到底交换些什么?简单说,是几类关键信息:账户持有人的身份与税务居民地、账户号码与开户机构、账户的年末余额或价值,以及当年账户内产生的利息、股息、以及出售金融资产的收入总额等。换句话说,交换过去的,不只是"你有一个境外账户"这个事实,还有"这个账户里今年进出了多少、赚了多少"的轮廓。对老陈而言,这意味着他香港券商账户的余额、股息与卖出金额,境外保单的现金价值,都可能落在被交换的范围之内。

风险,从来不在CRS本身"征税",而在于——比对之后,发现对不上。当境外所得没有依法申报、资金出境路径说不清、或者税务居民身份的自证与事实不符时,税务机关可以依据《个人所得税法》《税收征收管理法》等规则,追缴税款、加收滞纳金并适用相应处罚。

对高净值家庭而言,合规的重心因此发生了一个根本转移:从过去关心"账户会不会被发现",转向今天必须回答"身份、资金来源、持有结构、收益申报、CRS自证和历史资料,能不能相互印证"。

二、837号令改了什么:个人境外金融投资,第一次进了"对外投资"的框

在837号令之前,规范对外投资的规则主要面向境内企业。个人以自有资金在境外开户、买卖金融资产,长期处在一个"有外汇和税务的规则约束、但缺乏专门统一监管"的地带。

837号令第二条明确规定,投资者包括中国境内的企业、其他组织和居民个人。第三十三条进一步规定,投资者以自有资金、募集资金及其他受托资金在中国境外金融市场投资的管理,依照本规定和国家其他有关规定执行;而中国境内居民个人等对外投资的具体管理办法,由国务院投资主管部门、商务主管部门制定。

这里需要一份审慎的分寸,不宜过度解读,也不该轻视:

837号令本身,并没有创设新的个人所得税税种,也不宜理解为"个人买卖境外证券自7月1日起一律立即负有新的备案义务"。 但它在行政法规层面,第一次把"居民个人的境外金融市场投资"纳入了统一监管框架,并为后续部门细则建立备案、信息报告、资金来源说明、分类监管乃至历史存量处理机制,提供了上位法依据。

一句话:方向已经清楚——个人跨境金融投资,正从"灰色地带"走向"纳入监管";细则尚未落地,但门已经开了。 对老陈这样的人来说,真正的问题不是"明天要不要去备案",而是"当纳管的细则落下来时,我这套安排经不经得起回看"。

三、您放在境外的钱,到底要过哪几道"关"

抽象的制度,落到老陈的三样安排上,会清楚很多。他的境外配置是典型的三件套:香港券商账户、香港投资型保单、BVI公司持有的境外基金。我们一件件看它牵动的"关口"。

第一道,外汇关:这笔钱当初是怎么出去的。

很多人有一个根深蒂固的误解,以为个人每年5万美元的便利化额度,就是"境外证券投资的额度"。并非如此。这个额度的制度目的,主要在于满足经常项目等真实、合规的用汇需求,而不是赋予个人一个普遍的境外证券投资资金出境通道。外汇管理部门的公开问答一再区分经常项目与资本项目,并提示:境外买房、购买投资型(返还分红类)保险、境外证券投资等,目前尚未完全放开,个人对外证券投资应通过QDII等合规渠道实现。

因此,若像老陈那样,用本人甚至亲友的5万美元额度购汇后转入境外券商、境外基金或投资型保险账户,应被视为高风险行为。它的风险还不止于外汇环节——一旦未来的对外投资备案、税务核查与银行流水、境外账户资料、CRS数据联动起来,这笔钱"从哪来、怎么出去的"就会同时牵动资金合规性、境外所得申报乃至反洗钱审查。

第二道,个税关:境外的收益,申报义务其实一直都在。

这是最容易被忽略的一点:居民个人就境外所得的纳税义务,不是837号令才带来的,而是一直存在。《个人所得税法》第一条规定,在中国境内有住所,或者无住所但一个纳税年度内在境内居住累计满183天的个人,为居民个人;居民个人从境内和境外取得的所得,都应依法缴纳个人所得税。

老陈境外券商里的股息、利息,卖出股票的价差,境外基金的收益,在中国税法下通常分别构成利息、股息、红利所得或财产转让所得,一般适用20%的比例税率;在境外已经缴纳的所得税,可以在抵免限额内抵免。也就是说,"钱在境外账户里"从来不等于"这部分收益不用向中国申报"。

第三道,CRS关:身份自证要和申报口径对得上。

老陈在香港开户时填的税务居民身份自证、他向内地做的个人所得税申报、银行为他做的KYC身份识别——这几个口径,理应指向同一个事实。当它们相互矛盾时,比对系统里出现的就是一个刺眼的信号。

第四道,也是837新增的一道,对外投资关:未来可能的备案与信息报告。

这一道目前还只是"预留的接口"——细则未出,具体如何备案、是否处理历史存量、是否设金额门槛与豁免,都待明确。但它的存在意味着,老陈这套安排,日后要多面对一层"对外投资"维度的审视。

四、真正要命的不是某一道关,而是"口径对不对得上"

把四道关串起来看,会得到一个也许反直觉的结论:单独看,老陈的每一样安排似乎都能找到"说法";但风险恰恰藏在它们之间的缝隙里——各个口径能不能相互印证。

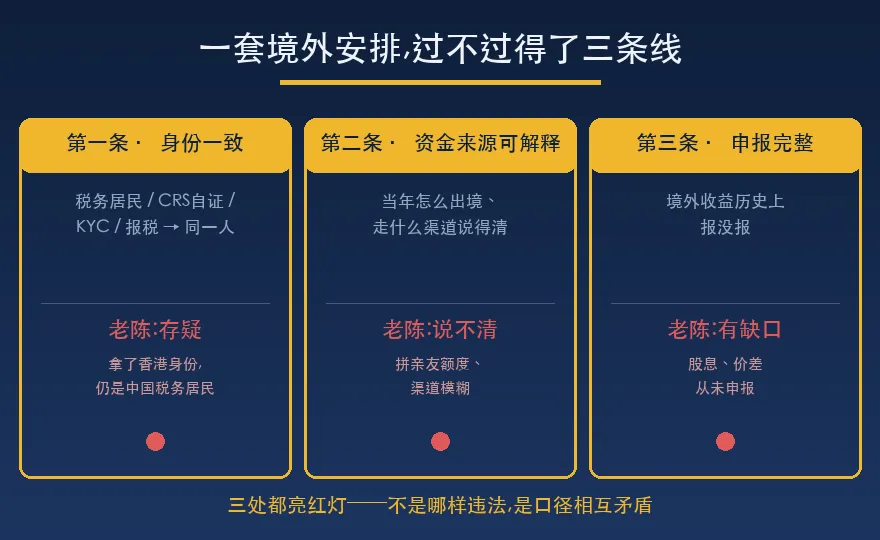

我把这些年观察下来的合规要点,梳理成三条相互关联的线索。需要说明的是,这三条并非某一部法律的原文条款,而是结合《个人所得税法》的居民身份规则、外汇管理的资金出境要求、CRS的信息交换逻辑,为高净值个人梳理出的一个自查框架,供您衡量自己的安排。

第一条,身份必须一致。 您的税务居民身份(依住所与183天规则及税收协定判断)、CRS自证中申报的税务居民身份、银行KYC中的身份、个人所得税申报中的纳税人——应当指向同一个事实。这里要特别提醒一个常见的想当然:境外永久居留权、香港永久性居民身份证、新加坡永久居民身份,都不能当然地把您从"中国税务居民"里摘出去。税务居民身份最终取决于国内法标准与税收协定的冲突规则,并以事实证据为准。

第二条,资金来源必须说得清。 这笔钱当初如何出境、经由什么渠道,能不能给出一个经得起看的解释。借用他人额度、拆分购汇、经由地下钱庄"对敲"换汇,制造的都是"说不清",而说不清本身就是风险。

第三条,收益申报必须完整。 境外所得历史上是否申报,是绕不过去的一问。这里还有一条很多人不知道的规则:《税收征收管理法》第五十二条规定,对偷税、抗税、骗税的追征,不受通常三年、五年期限的限制。也就是说,历史上未申报的境外所得,并不会因为时间久远而自动"安全"。

身份、资金、申报,这三条同时相互印证,一套境外安排才算真正经得起CRS与交叉比对的检验。

用这三条线,量一遍老陈的安排

抽象的三条线,量到老陈身上,问题就清楚了。

身份一致——存疑。老陈几年前拿了香港身份,便想当然地认为自己"不再是中国税务居民"。但他的家、他的公司、他一年里大半的时间,都在内地——无论按"境内是否有住所"还是"是否居住满183天",事实都指向他仍是中国税务居民。他在香港券商开户时若填的是"非中国税务居民",那么这份自证,就与他的真实居住事实、以及他在内地的申报口径,对不上了。一张身份证,并没有把他从中国税务居民里摘出去,反而可能制造了一处自相矛盾。

资金来源——说不清。当年转入香港券商的那笔钱,有一部分是老陈用自己和几位亲友的5万美元额度购汇凑出来的,还有一部分的渠道他自己也记不清了。这笔钱"如何出境、经由什么渠道",是他整套安排里最含糊、也最难解释的一环。

申报完整——有缺口。这些年,他香港账户里美股、港股的股息,卖出股票的价差,以及那只境外基金的收益,从未在个人所得税里作为境外所得申报过。叠加偷税追征不受期限限制这一条,这个缺口不会因为时间而自动闭合。

三条线量下来,老陈的安排:身份自证与事实存疑、资金来源说不清、境外收益有申报缺口——三处都亮着灯。这并不是因为老陈存心违规,恰恰相反,他这套是许多高净值个人相当"标准"的做法。问题不在某一样"违了法",而在三个口径相互矛盾、经不起相互印证。

好在,这些问题没有一个是无解的——身份可以通过如实自证与居住事实的调整去理顺,资金来源可以梳理,历史申报可以补正,前提同样是趁细则落地之前的这个窗口,主动着手。

五、高净值个人最常有的几个误区

行文至此,把这些年最常被问到、也最容易理解错的几个说法,集中厘清一下,请您对照自查。

误区一:"换了香港身份,我就不是中国税务居民了。" 不一定,而且这一条值得多说两句,因为它是高净值人群误解最深、后果也最重的地方。是否为中国税务居民,并不取决于您手上多了一张身份证,而是有一套判定的阶梯:首先看您在中国境内是否有"住所"——这里的住所指因户籍、家庭、经济利益关系而在境内习惯性居住,不是指名下有没有房产;其次看一个纳税年度内在境内居住是否累计满183天。当您同时被两地认定为税务居民时,才进一步适用税收协定的"加比规则"依次判断:永久性住所在哪、重要利益中心在哪、习惯性居所在哪、是哪国国籍,直至由两地税务当局协商解决。老陈的家庭、事业与主要停留地都在内地,走完这套阶梯,结论大概率仍是中国税务居民。身份规划若只做了"拿到身份"这一步,却没有相应地调整住所、居住事实与申报口径,非但摘不出去,反而可能制造身份的自相矛盾。

误区二:"钱放到香港、新加坡、迪拜,就查不到。" 在CRS已经运行多年、且持续升级的背景下,"查不到"往往只是"尚未比对"。境外账户资料能否进入可用的信息体系,取决于交换机制,而不取决于您主观上觉得它有多隐蔽。

误区三:"我是借员工和亲友的额度凑出去的,跟我没关系。" 借用他人额度、拆分购汇本身就是外汇违规;而更深一层的问题是,它让"出资人、持有人、纳税人"对不上,制造的正是第四节说的"身份不一致"。这些额度记录都留存在银行系统里。

误区四:"这套是几年前搭的,法不溯及既往,老安排没问题。" "法不溯及既往"针对的是对过去某个行为的处罚,而您境外的账户与结构,是一个持续存续的状态——它至今仍在持有、仍在产生收益,相应的申报义务是持续的。叠加前面提到的偷税追征不受期限限制,"搭得早"并不等于"安全"。

误区五:"买了保单、装进信托,就能把税挡在门外。" 保单与信托本身是正当、成熟的财富工具,但把它们当成"隐身衣",是一个代价很高的误会。

先说保单。境外的投资型、储蓄型保单,其现金价值在CRS下通常会被视为金融账户加以识别与交换——也就是说,"买成了保单"并不等于这笔钱就从被交换的信息里消失了。再说信托。离岸信托一旦被问及,监管与金融机构穿透的,是它的委托人、受益人和实际控制人——这几个身份会被逐层识别,而不是停在"信托"这个名义上。

更根本的,是一个很多人没想清楚的悖论:您既想用信托把资产"隔离出去"以求安全,又舍不得真正交出控制权、还想继续说了算——这两个诉求往往互相拆台。一个委托人实际上仍牢牢控制、受益安排随时可改、没有真实治理的信托,在穿透视角下很可能被认定为"虚有其表",既挡不住税,也起不到隔离作用,两头落空。保单与信托能不能真正发挥作用,取决于结构是否真实、是否具有可解释的商业或家族治理目的。一个没有实质、纯粹用于遮蔽信息的结构,在穿透的视角下反而是风险信号,而非保护。

六、细则还没出,现在这个窗口该做的事

不作危言耸听。在针对个人的具体细则尚未落地的当下,其实是一个难得的、可以从容梳理的窗口期。我给您三个方向——注意,是自查的方向,不是针对具体账户的操作指令,具体处置仍需结合个案由专业人士判断。

第一,做一次诚实的境外资产盘点,回答几个问题: 我个人在境外究竟持有哪些账户、哪些保单、哪些结构?这些安排的最终受益人和实际控制人是谁?当年的资金如何出境、经由什么渠道?这些年的境外收益,申报了吗?CRS所交换的身份,与我的申报口径一致吗?

第二,把"身份、资金、申报"三条线拿来对一遍。 三者能相互印证的,把手续和申报补齐、对齐;出现矛盾的地方,正是趁这个窗口该优先梳理的隐患。梳理往往牵动税务成本与外汇影响,顺序怎么排、账怎么算,需要通盘考量,不宜想当然地一刀切。

第三,调整一个底层认知:从"藏得住"转向"经得起看"。 监管的重心,正在从"账户会不会被发现",转向"各个口径能不能相互印证"。在这个转向之下,过去那种"多设一层、找人代持、把信息藏起来"的思路,风险与收益已经不成比例。境外财富真正的安全,来自一套经得起回看的结构,而不是来自它藏得有多深。

结语

多数关于境外资产的讨论,停留在"哪个地方查得松、哪个渠道藏得住"。但真正决定一笔境外财富能否安稳、日后能否干净地传下去的,是它背后那套身份、资金与申报的地基能不能相互印证。CRS与837号令,一个让信息透明,一个把个人纳入框架,合起来指向的正是这块地基。

这个平台,会持续把"出海与个人财富的跨境合规"这件事,以审慎而清晰的方式讲下去——837号令的后续细则、境外架构如何搭得经得起看、真实案例里那些踩过的坑与补救的路径,都会陆续写到。

如果您正在为境外的一笔安排心里没底,欢迎在评论区一起交流讨论。跨境这盘棋,看清楚脚下的地基,才谈得上从容。

本文依据《个人所得税法》《税收征收管理法》、现行外汇管理规定及国务院令第837号《国务院关于对外投资的规定》撰写;针对居民个人境外投资的具体管理办法尚待出台,相关判断将随细则更新。文中"老陈"系综合多个真实情形的脱敏虚构案例,不指向任何特定主体。本文为普法与观点交流,不构成针对具体事务的法律或税务意见。

参考来源:《个人所得税法》及其实施条例、《税收征收管理法》、现行个人外汇管理规定、《国务院关于对外投资的规定》(国务院令第837号)。

发表评论

发表评论: