研报速递

研报速递

2026年中报季,券商板块彻底走出了预期差。

截至当前,多家A股上市券商披露2026年上半年业绩预告。

从行业整体测算数据来看,上半年券商板块整体营收同比大增45.19%,净利润同比增幅达50.95%,行业整体盈利中枢实现系统性上移,基本面改善力度远超市场前期预判。

自2024年“9.24行情”启动以来,A股指数稳步修复、市场日均成交额持续创新高、IPO融资市场全面回暖,资本市场核心景气指标持续向好。

但与之形成鲜明对比的是,券商板块的二级市场表现始终不温不火,远远滞后于基本面的改善幅度。

这一轮券商业绩全面高增,会成为行业价值重估的催化剂吗?

01

中报业绩全维度爆发

上半年,上市券商营收与净利润同步大幅走高,利润增速明显跑赢营收,直观体现出行业经营效率与盈利能力的实质提升。

其中,二季度成为本轮行情核心拐点,(数据均来自各公司官方业绩预告,区间取公告中值/精确披露值):

龙头券商方面,业绩普遍刷新历史:

中信证券:上半年净利润233.43亿元,同比增幅69.59%,二季度利润131.27亿元,同比增长83%;

国泰海通:上半年净利润202.57亿元,同比增幅28.5%,二季度利润138.69亿元,同比增长297%;

招商证券:上半年净利润105亿元,同比增幅102.5%,二季度利润72.29亿元,同比增长154%;

中金公司:上半年净利润79.68亿元,同比增幅84%,二季度利润43.91亿元,同比增长98%;

中小券商弹性同样明显,超额增长凸显:

中泰证券:上半年净利润17.52亿元,同比增幅146.31%,二季度利润11.35亿元,同比增长217%;

财达证券:上半年净利润7.62亿元,同比增幅103%,二季度利润4.45亿元,同比增长162%;

长江证券:上半年净利润32.13亿元,同比增幅85%,二季度利润20.62亿元,同比增长119%;

财通证券:上半年净利润18.95亿元,同比增幅75%,二季度利润12.78亿元,同比增长104%。

天风证券:上半年净利润2.05亿元,同比增幅561.29%,二季度利润2.05亿元,同比增长2893.06%;

整体而言,2026年上半年券商行业彻底摆脱了过去“靠天吃饭、涨跌无序”的旧特征,呈现出龙头稳增、中小弹性、全行业兑现的全新业绩格局。

02

谁在撑起券商业绩新高?

市场固有认知普遍认为券商业绩高度依赖市场行情与成交量,但2026年行业增量结构已完成彻底迭代。

对比2025年同期数据,本轮业绩高增最大增量来源,是经纪业务,贡献了40%营收增量。

2024年“9.24行情”启动后,A股市场交易热度持续攀升,这一趋势在2026年上半年彻底兑现为持续性高景气。

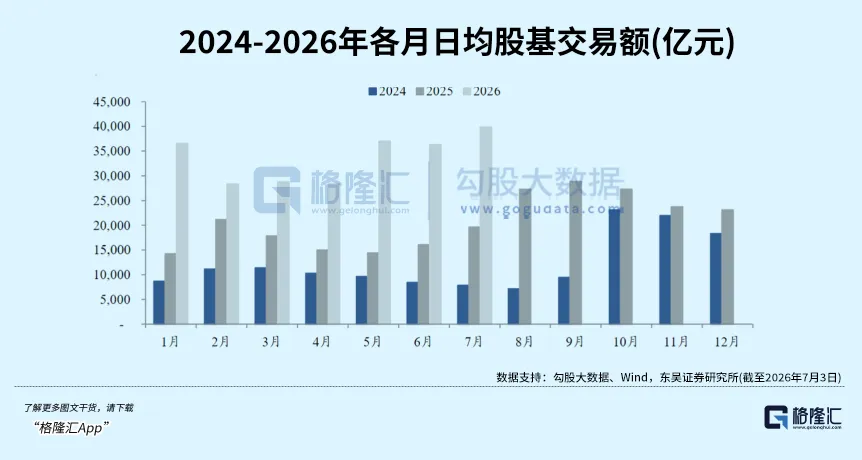

上半年沪深两市日均股基成交额达到3.24万亿元,同比实现翻倍增长,增幅刚好突破101%。

二季度市场活跃度进一步升级,日均股基成交额攀升至3.35万亿元,同比增长125.45%,环比提升7.31%,逐季改善的趋势十分明确。

上半年,新增开户812万户,同比增长58%,股民入市积极性持续回暖。

偏股基金发行市场同样迎来修复,上半年新成立偏股基金份额达到4923亿份,同比增长88.33%,财富管理端的增量持续释放,多重利好共同推升经纪业务收入。

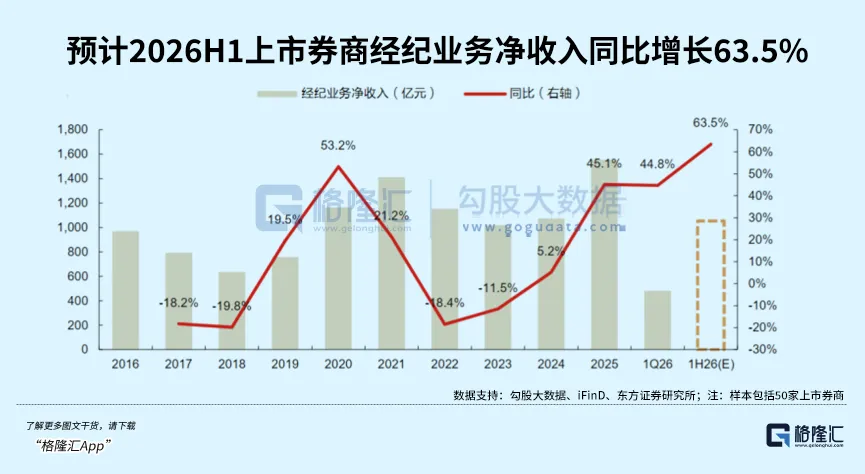

东方证券研报测算数据显示,上半年券商经纪业务净收入同比增幅可达到63.5%,行业测算基数甚至更高,是全行业增速最高、贡献最大的业务板块。

持续扩容的市场成交量直接带动券商佣金收入大幅回暖,叠加市场赚钱效应提升、投资者交易频次增加,经纪业务彻底摆脱过去多年的低迷态势。

信用业务方面,截至上半年末,全市场两融余额月均值为2.77万亿元,同比增长50.9%,2026Q2两融余额月均值约为2.88万亿元,环比增长8.2%。权益市场交投活跃、赚钱效应改善明显带动投资者融资需求增长。

即便市场资金利率下行、行业价格竞争带来一定息差压力,上半年券商信用业务净收入依旧实现46.24%的同比高增,对整体业绩形成扎实托底。

自营业务贡献了29%营收增量,成为第二核心支柱。

对比2025年的投资模式可以明显看出,头部券商自营体系已经完成深度迭代。行业整体告别传统单边方向性炒股的粗放模式,全面转向多策略对冲、衍生品套利、固收增值、量化中性的多元配置体系。

上半年,科创、成长赛道行情爆发,科创50、创业板指数二季度大幅上涨,券商科创跟投、直投业务迎来集中兑现期,大普微、联讯仪器、长进光子等明星项目陆续落地,为自营端带来额外业绩弹性。

模式升级叠加市场行情加持,行业自营业务上半年收入同比增长45%,低波动、稳收益的全新自营体系已经成型。

投行业务增量占比虽不及经纪、自营,但成为今年超预期的弹性亮点,也是头部券商拉开业绩差距的核心关键。

上半年,A股IPO募资规模达到705.74亿元,同比增长88.93%,二季度表现更为突出,单季IPO募资447亿元、上市45单,同比、环比双双大幅增长,增幅分别达到114%、73%。

港股IPO市场同步迎来大年,二季度新增上市公司44家,同比增长140%,募资规模达到978亿港元,中资企业出海融资需求集中释放。

还有债券承销业务保持稳健增长,上半年券商债券承销规模达到8.57万亿元,同比增长14.45%。唯独再融资市场出现阶段性调整,上半年募资规模同比回落46.93%,受此拖累,整体投行业务收入小幅承压,上半年同比微降7.15%,结构性分化特征十分明显。

这一轮投行红利呈现极强的头部集中特征,只有具备完善跨境牌照、充足项目储备、专业投行团队的头部券商,能够包揽市场核心优质科技项目与跨境融资订单。

中金的港股IPO承销、中信的债券承销、国泰海通的科创股权项目储备,都在今年集中兑现,科创保荐跟投模式正式成为头部券商的全新业绩弹性来源,拉开了与中小券商的业绩差距。

资管业务方面,随着通道业务压降负面影响彻底出清,券商资管规模持续回暖,主动管理类产品成为核心增量。

低费率通道业务占比下行、权益行情带动超额报酬增长,推动上半年资管业务收入同比上涨22.12%。

公募基金规模稳步增长,仅受费率改革、低费率ETF扩容小幅对冲,整体走势稳健、波动极小,有效提升了本轮业绩增长的含金量。

03

价值重估行情,会不会来?

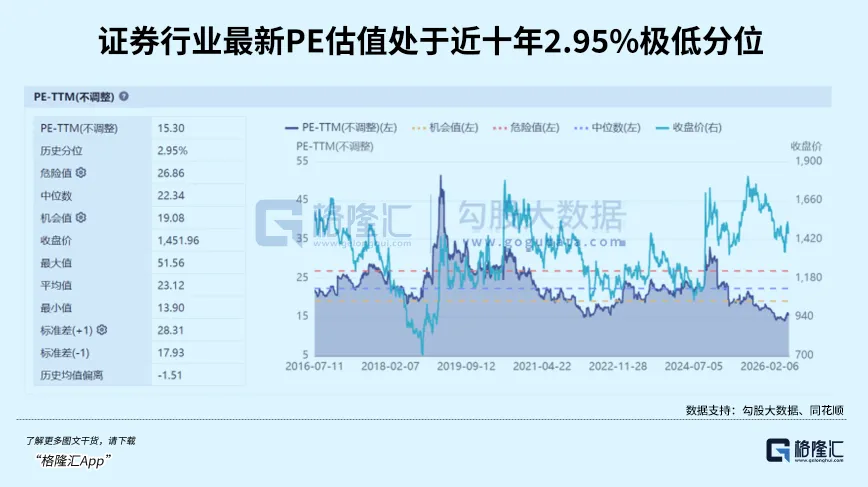

目前,市场对于券商板块的最大矛盾,是基本面持续创新高,但行业估值依旧趴在历史低位。

以证券指数(881157.TI)为例,截至7月10日,当前券商板块PB、PE分别为1.3倍、15.3倍,对应十年历史分位仅为19.69%、2.95%,估值处于绝对底部区间,和50%以上的净利润增速形成极致错配。

自2024年9.24行情以来,资本市场各项景气指标持续向好,券商业绩连续超预期,但板块走势始终滞后于基本面,市场还停留在“券商是短期周期工具”的旧认知里。

2026年中报持续超预期的高含金量业绩,落地验证了行业三大中长期成长逻辑:财富管理存款迁移、跨境投融资扩张、科技投行+投资红利持续释放,驱动券商ROE稳步上行。

目前市场尚未充分定价这些成长属性,如今随着中报业绩持续兑现,有可能成为修复市场预期差,倒逼资金重构券商估值体系的一条导火索。

行业盈利中枢系统性上移的逻辑将可能被市场认可,推动估值中枢持续抬升。

当然,除非市场再次迎来全面的单边大牛市行情,否则券商板块很难再现全员普涨的行情,未来重估机会更多会是结构性的分化:

拥有全业务链均衡优势的综合龙头券商,能够全方位吃满市场各类红利,业绩稳定性位居行业首位,或许能赢得更多大资金的关注;

还有深耕跨境投行、港股IPO赛道的特色龙头券商,能够持续享受中资出海融资的增量红利,具备充足的业绩增长弹性,也会是资金的追捧对象;

而那些业务单一、资源薄弱、缺乏核心竞争力的中小券商,大概率只会跟随板块被动波动,很难获得持续性估值溢价。

总的来说,过去市场给券商的估值,主要锚定短期市场情绪和行情预期,对应的是传统周期行业估值体系。

未来券商的估值定价逻辑,将聚焦盈利稳定性、长期ROE中枢、业务成长空间三大核心指标,对应的是成长行业估值体系。

04

总结

总体看,结合本轮业绩兑现与行业变革,券商板块的投资逻辑已经发生实质性变化。

本轮中报高增是行业基本面质变的集中兑现,行业已摆脱单一行情驱动,形成多业务多维共振的增长模式,随着业绩持续性大幅增强,将为券商板块估值带来厚实利润基础。

投资策略上,摒弃过去“赌板块beta、炒短期情绪”的思路,聚焦头部券商阿尔法机会,优先配置全业务链均衡、跨境业务领先、投研与资本实力突出的核心龙头,把握估值修复+业绩兑现的双重收益。

但也注意风险端一些核心大变量,如A股日均成交额边际回落、A股及港股IPO政策与节奏变动、行业监管政策调整,都可能对券商业绩与估值修复节奏形成扰动。

发表评论

发表评论: