研报速递

研报速递

一、10家券商业绩预告全景扫描

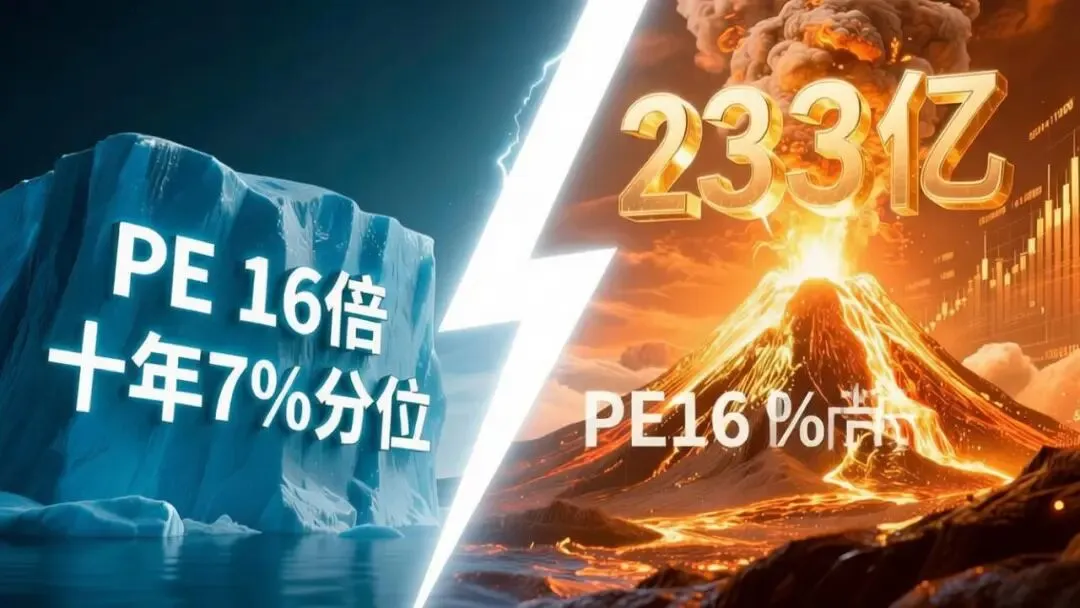

截至2026年7月10日22时,已有10家上市券商/券商母公司发布2026年半年度业绩预告,无一例外全部高增长。其中,中信证券以233.43亿元的绝对规模领跑,天风证券以最高693.55%的增幅问鼎增速之王。

| 中信证券 | 历史新高 | ||||

| 国泰海通 | 扣非历史新高 | ||||

| 招商证券 | ≈2024全年利润 | ||||

| 中金公司 | 投行+财富协同 | ||||

| 长江证券 | 4天3板龙头 | ||||

| 财通证券 | Q2环比翻倍 | ||||

| 中泰证券 | 翻倍增长 | ||||

| 财达证券 | 高弹性中小券商 | ||||

| 华鑫股份 | 金融科技赋能 | ||||

| 天风证券 | 增速之王 |

从行业整体来看,中金公司非银研究预测,42家上市券商上半年合计实现归母净利润1425亿元,同比增长50%;华西证券预计47家上市券商上半年调整后营收3328亿元,同比增长30%。申万宏源更预测二季度上市券商归母净利润合计约788亿元,同比+52%,环比+29%。

二、二季度单季大爆发:5家翻倍

更值得关注的是,多家券商在第二季度实现业绩爆发。上述10家券商中,天风证券、国泰海通、中泰证券、招商证券、长江证券5家单季净利增幅翻倍,天风证券单季增幅更高达数十倍。

国泰海通Q2单季归母净利润预计136.15-141.23亿元,单季盈利超越中信证券,这一数据令人瞩目——合并后的协同效应正在加速释放。

三、四大驱动力深度拆解

券商集体业绩爆发的背后,是多重利好因素的共振。我们将其归纳为四大核心驱动力:

驱动力一:万亿成交常态化,经纪业务翻倍增长

2026年上半年,A股累计成交317.53万亿元,日均2.74万亿元,同比增长97%。进入6月后,日均成交额飙升至3.13万亿元,3万亿以上的交易日达到14天,占当月交易日的66.7%。7月1日更是放出3.68万亿元天量,历史排名第四。

两融余额在6月23日首次突破3万亿元历史关口,此后连续5个交易日维持在3万亿以上。融资保证金比例虽在1月中旬从80%上调至100%,但杠杆资金做多热情不减。

中金公司非银研究测算,经纪业务贡献了调整后营收增量的40%,同比增长58%,是券商业绩最大贡献板块。

驱动力二:自营业务发力,权益市场表现强劲

2026年上半年,上证指数站稳4000点关口,科创50指数半年上涨64.25%,科创综指涨53.99%。权益市场的强劲表现直接增厚了券商自营投资收益。

天风证券在业绩预告中明确指出,经纪业务佣金收入与自营业务投资收益是业绩暴增的两大核心原因。中金公司也提到"投行、财富管理等核心业务协同发力,国际业务同步增长"。

东方证券预计,2026H1末上市券商金融资产规模达到8.17万亿元,同比增长15%,自营业务贡献了调整后营收增量的29%,同比增长23%。

驱动力三:投行业务回暖,IPO数量同比+56%

上半年A股共计75家企业完成首发上市,同比增幅56.25%,募资总额953.63亿元,同比增长150.94%。东方证券预计上半年上市券商投行业务净收入约238.5亿元,同比增长51.6%。

此外,7月3日证监会就完善上市公司再融资规则公开征求意见,拟引入定向增发储架发行制度、提高小额快速融资上限。新规有望为券商投行业务带来增量收入,增强业绩修复的可持续性。

驱动力四:资管业务扩容,公募规模破39万亿

公募基金规模突破39.48万亿元,带动券商资管与代销收入增长。东方证券预计上半年上市券商资管业务净收入约289.6亿元,同比增长35.9%。利息收入方面,两融余额同比增长62.17%,推动信用业务收入稳定增长。

四、科创板跟投:66亿浮盈如何重塑券商估值逻辑

如果说经纪和自营是传统驱动力,那么科创板跟投收益的集中兑现,则是2026年券商板块最值得重视的增量逻辑。

广发证券非银团队测算显示,2026年以来券商行业科创板跟投浮盈已达66亿元,远超2022年至2025年四年合计。且这66亿元浮盈并非均匀分布,而是集中在8家头部券商手中:

| 中信证券 | |||

| 国泰海通 | |||

| 中信建投 | |||

| 中金公司 | |||

截至7月2日,保荐机构跟投限售期未满的科创板公司共38家,11家券商另类子公司合计账面浮盈达105亿元。中航证券分析师薄晓旭指出,随着全面注册制落地、科创板强制跟投常态化,头部券商已形成"直投—保荐—跟投"全链条布局,券商盈利底层逻辑迎来重塑。

这意味着,券商的估值逻辑可能需要被重新定义:不再是纯粹的周期股,而是兼具科技投资属性的金融平台。这一逻辑的变化,可能是券商板块估值修复最重要的长线催化剂。

五、估值冰点 vs 业绩新高:极致错配能持续多久?

在业绩创历史新高的同时,券商板块的估值却处于近十年极端低位。这种"盈利向上、股价向下"的极致背离,是当前券商板块最核心的投资逻辑。

PB估值:

证券公司指数PB仅1.25-1.36倍,处于近十年22%-25%分位,远低于近十年均值1.52倍

PE估值:

板块PE(TTM)约15.62-16.19倍,处于近十年4%-8%分位——意味着过去十年仅有不到8%的时间估值比现在更低

ROE水平:

板块年化ROE约8.5%,已回升至2016年以来较高水平,但1.25倍PB远低于ROE匹配的合理中枢

修复空间:

中邮证券测算,PE存在15%-46%修复空间,PB存在5%-36%修复空间

更直观地说:2025年以来中证全指证券公司指数累计下跌9.65%,2026年以来再度下跌11.89%,而同期上证指数涨22.22%、创业板指涨88.34%、科创综指涨90.27%。券商板块严重跑输大盘,估值与业绩的"剪刀差"日益显著。

东方证券分析称,当前证券板块ROE已回升至2016年以来较高水平,但PB估值仍处历史低位,板块估值对盈利能力改善的反映仍不充分。低估值叠加盈利持续增长,证券板块已具备估值修复的基础条件。

六、机构观点与重点标的梳理

多家券商研究机构对板块后续走势持乐观态度,核心推荐逻辑高度一致:低估值头部券商 + 科创投资弹性 + 财富管理转型。

| 东吴证券 | ||

| 东方证券 | ||

| 中邮证券 | ||

| 华西证券 | ||

| 申万宏源 | ||

| 银河证券 |

七、多维评分体系:10只券商股横向对比

基于业绩弹性、估值安全边际、科创跟投含量、财富管理能力、国际业务布局五大维度,对10只核心券商股进行综合评分(满分100分):

| 中信证券 | 80 | 强烈推荐 | |||||

| 国泰海通 | 77 | 强烈推荐 | |||||

| 招商证券 | 75 | 推荐 | |||||

| 中金公司 | 75 | 推荐 | |||||

| 东方财富 | 67 | 推荐 | |||||

| 广发证券 | 72 | 推荐 | |||||

| 长江证券 | 68 | 关注 | |||||

| 财通证券 | 68 | 关注 | |||||

| 华泰证券 | 68 | 关注 | |||||

| 天风证券 | 58 | 高弹性博弈 |

注:以上评分为研究团队基于公开数据的综合评估,不构成投资建议。评分维度说明:业绩弹性=增速+绝对规模;估值安全=PE/PB历史分位;科创含量=科创板跟投浮盈+直投布局;财富管理=公募/代销规模;国际业务=境外收入占比。

八、风险提示

⚠️ 投资风险提示

九、投资结论

📌 核心结论

2026年券商半年报集体爆发,是市场交投活跃、自营收益大增、科创跟投集中兑现、投行业务回暖四重因素共振的结果。行业整体净利润预计同比增长50%,多家券商创历史新高。

然而,更重要的投资逻辑在于"估值冰点+业绩新高"的极致错配:板块PE处于近十年7%分位、PB处于25%分位,而ROE已回升至2016年以来较高水平。这种背离在A股历史上极为罕见,均值回归只是时间问题。

从更长视角看,科创板跟投收益的集中兑现,正在重塑券商的盈利底层逻辑——从"周期型中介"向"硬科技价值捕手"转型。若这一逻辑被市场广泛认可,券商板块的估值中枢有望系统性上移。

配置建议

首选标的(强烈推荐):中信证券(综合龙头+科创跟投浮盈最大)、国泰海通(合并协同效应爆发+扣非利润历史新高)

次选标的(推荐):招商证券(业绩弹性突出+创同期历史新高)、中金公司(投行+国际业务双轮驱动)、广发证券(财富管理+低估值)

高弹性博弈:天风证券(增速之王,但绝对利润规模小,适合风险偏好较高的投资者)、长江证券(板块龙头效应+4天3板市场辨识度)

⚠️ 免责声明:本报告基于公开信息整理,不构成任何投资建议。股市有风险,投资需谨慎。投资者应独立判断并自行承担投资风险。

数据来源:上市公司公告、证券时报、21世纪经济报道、财联社、东方财富、Wind

研究机构:中金公司、华西证券、东方证券、东吴证券、中邮证券、申万宏源、广发证券、银河证券等

报告整理日期:2026年7月11日

发表评论

发表评论: