研报速递

研报速递老陈说财报 · 第四期

券商赚了200亿股价为啥还趴着?

老陈 · 轻舞的蜡烛线 · 2026年7月

【郑重声明】轻舞的蜡烛线微信公众号发表的文章,均系老陈个人观点,如有明显错误或不足之处,欢迎大家批评指正。老陈不是投顾,也不是神棍,不推荐具体股票,不算卦不做精确预测,只分享知识和经验。本文仅为老陈个人观点,不构成投资建议。投资有风险,入市需谨慎。

财报导读

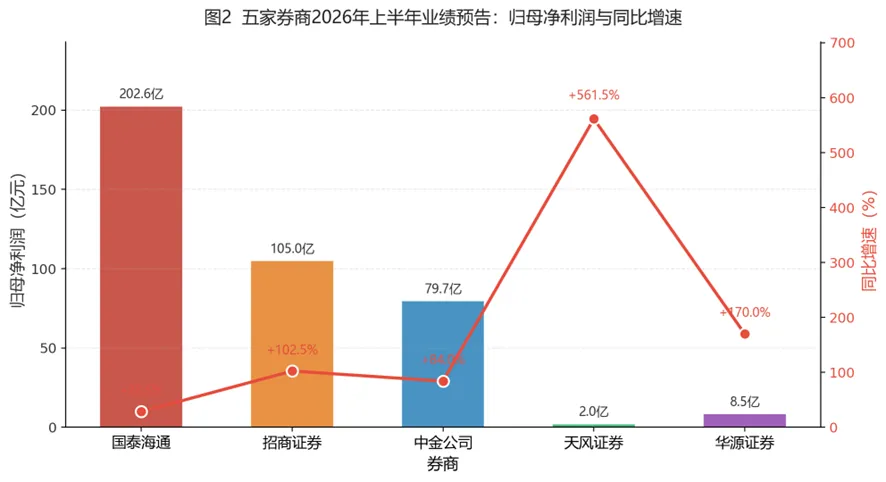

7月上旬,A股中报季刚开始,券商行业就扔下了一颗"业绩炸弹"。国泰海通预告上半年归母净利润200亿到205亿,同比增长27%到30%,扣非后增速更猛,达到164%到171%。招商证券预增93%到112%,中金预增78%到90%,天风证券预增429%到694%……

42家上市券商上半年合计归母净利润预计超过1425亿元,同比增长约50%。这个成绩单,放在任何一个行业都算得上亮眼。

📊 券商的"冰火两重天"

业绩面

+50%

42家券商合计净利增速

股价面

+8%

板块今年以来涨幅

业绩暴涨,股价趴窝。券商这波到底怎么回事?

图1券商赚了200亿,股价为啥还趴着?

业绩是果,估值是因

市场不是没看到券商赚钱,而是对盈利能力的持续性存疑

一

赚了这么多,钱从哪来的?

券商赚钱主要靠三条腿:经纪、自营、投行。今年上半年,三条腿都"放量"了。

图2五家券商2026年上半年业绩预告:归母净利润与同比增速(数据来源:券商业绩预告、公开资料整理)

第一条腿 · 经纪业务

贡献增量40%A股上半年日均成交额明显放大,市场情绪回暖,交投活跃。这是券商最传统的收入来源,市场一热,佣金就跟着涨。

同比增长约+58%

第二条腿 · 自营业务

贡献增量29%券商拿自己的钱投资股票、债券、衍生品。上半年权益市场回暖,债券收益率也不错,自营业务水涨船高。

同比增长约+23%

第三条腿 · 投行业务

并购重组回暖IPO、再融资、并购重组回暖,尤其是并购重组在政策鼓励下活跃度明显提升。国泰海通本身就是两大巨头合并后的样本。

不是单一业务爆发,而是"量价齐升"的结果

二

赚了200亿,股价为啥不涨?

这是很多人最困惑的地方。业绩增长这么多,股价为什么不涨?答案藏在估值里。

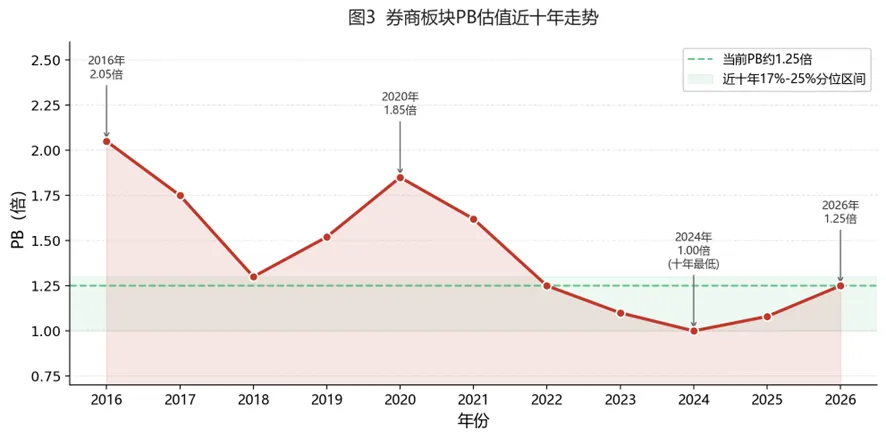

图3券商板块PB估值近十年走势(数据来源:公开资料整理,2026年为截至7月10日数据)

📉 PB(市净率)几乎在地板上

当前

1.25倍

近十年17%~25%分位

中位数

1.8倍

近十年中枢

2020年

2.5+倍

结构性行情高点

2015年

4+倍

牛市峰值

当前1.25倍PB,几乎在地板上。但市场不是没看到券商赚钱,而是对盈利能力的持续性"不信任"。

PE-TTM

~16倍

近十年7%~8%分位同样在历史低位

行业ROE

7%~9.5%

已回升但距历史高光时刻仍有差距

市场在犹豫什么?

券商历来被视为强周期行业——牛市赚得多,熊市赚得少甚至亏损。市场担心这波业绩高增长是周期性的,不是持续性的。

虽然ROE已经回升到7%以上,年化可能达到8.5%到9.5%,但相比历史高光时刻还是有差距。市场对券商的长期资本回报率存疑。

三

这次跟以前有什么不一样?

既然券商是周期股,那这次的业绩高增长是不是又是一次"周期脉冲"?老陈觉得,有三个地方确实不太一样。

第一个不一样

行业格局变了:从"小而散"到"大而强"

国泰海通合并、头部券商 consolidation,行业集中度提升。头部券商的抗周期能力更强,业务结构更均衡,不再像以前那样完全靠天吃饭。

第二个不一样

业务结构变了:收入更稳定

过去券商主要靠经纪和自营,波动大。现在财富管理、资产管理、衍生品、做市等业务占比提升,收入更稳定。虽然仍有周期性,但周期的波峰波谷在收窄。

第三个不一样

政策环境变了:鼓励做大做强

监管层鼓励并购重组、做大做强,对头部券商的支持态度明确。这相当于给行业未来发展提供了一个"政策期权"。

不是说券商已经从周期股变成成长股

而是"周期性"在弱化,"复合增长"的属性在增强。估值修复空间存在,但不可能一蹴而就。

四

散户该怎么看?三步读券商中报

中报季看券商,老陈建议分三步。

第一步

看业绩增速背后的业务结构

净利润增长是经纪放量、自营赚钱,还是投行爆发?

✅ 轻资本业务主导

财富管理、资管等占比提升 → 业绩稳定性更好

⚠️ 经纪和自营主导

跟市场牛熊高度相关,波动会很大

第二步

看ROE和杠杆率

券商是重资本行业,ROE能不能持续提升,关键看资本使用效率。

关键阈值

· ROE稳定在8%以上→ 估值中枢有上移基础

· 杠杆用得好能放大收益,用不好也会放大风险

第三步

看估值位置

不要只看业绩增速,要看估值。当前券商板块PB在历史低位,如果业绩能持续,估值修复是大概率事件。但"大概率"不等于"马上"。

估值修复需要催化剂

市场成交量持续放大 · 并购重组落地 · 政策进一步利好

第一步

业务结构

第二步

ROE+杠杆

第三步

估值位置

这三个维度看明白了,不仅能看懂券商,也能看懂大多数行业

写在最后

业绩是果,估值是因

券商赚了200亿,股价还趴着——这不是市场"瞎了眼",而是市场对券商的未来定价。业绩已经明牌,估值还在犹豫。

中报季读财报,最难的其实不是看数字,而是看数字背后的预期。市场对一个行业的估值,永远是对未来的投票。

业绩是果,估值是因业绩好只能解释过去估值反映的是市场对未来的预期

对于散户来说,与其猜券商股价什么时候涨,不如借这波业绩预告,学会看财报里的业务结构、ROE和估值。这三个维度看明白了,不仅能看懂券商,也能看懂大多数行业。

好了,今天的财报就说到这里。如果老铁们觉得有收获,记得点赞、分享。有任何疑问或者需求,也欢迎在评论区留言,我们一起探讨,一起学习进步。我们下期见!

老陈

轻舞的蜡烛线 · 说财报 · 2026年7月

如果觉得有收获,欢迎点赞、在看、转发。

关注“轻舞的蜡烛线”,和老陈一起读懂市场。

— 轻舞的蜡烛线 · 让每一根K线都有温度 —

发表评论

发表评论: