研报速递

研报速递争取每日更新,投资切莫着急...

昨天中东战事再起,油价上涨,美元指数反弹,黄金,大宗商品,美股跟随回落。

但今天A股指数大涨,科创50和创业板指领涨,红利,有色,白酒等老登板块领跌;半导体再次成为最靓的仔。

指数虽然大涨,但个股却是跌多涨少,这种走势和6月底抱团半导体的情况几乎一模一样。

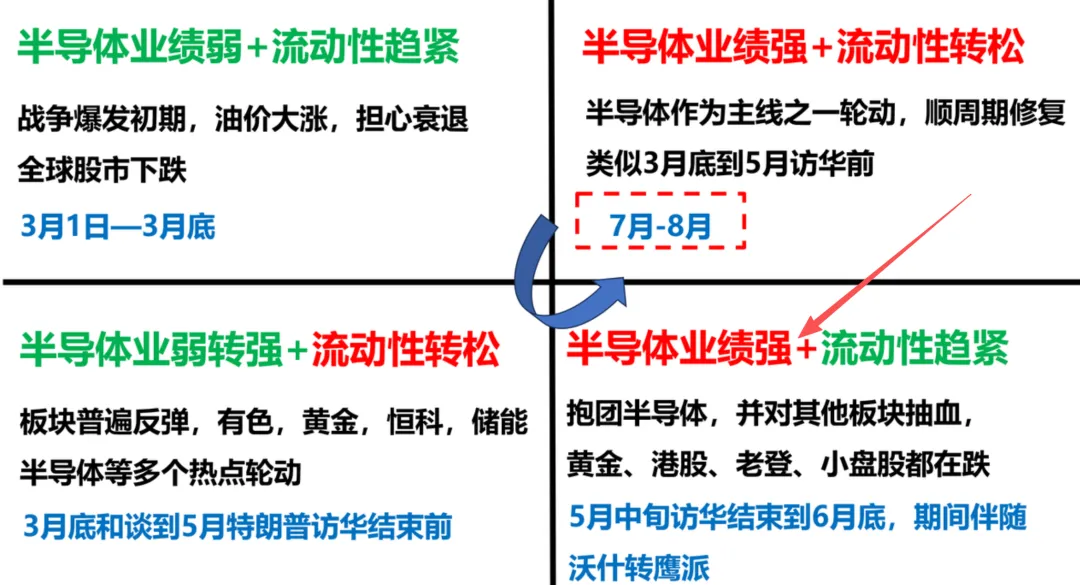

之前分享过一个分析当前行情的框架:

根据半导体业绩的强弱和流动性松紧的预期,对行情分为4个象限。

半导体业绩强很好理解,当前半导体业绩只有强和更强,没有弱。

重点是流动性松紧预期的变化。

流动性预期转紧的因素包括中东战争引发油价上涨,美联储鹰派表态和市场定价加息预期等。

流动性预期转松的因素包括美伊战事缓解,达成阶段协议,美联储加息预期回摆或者重新定价降息周期。

7月以来,油价下跌,加上沃什表态转向,加息预期回摆,受益于松动宽松的黄金,恒科等板块轮动反弹;而半导体作为业绩增长最强的板块,虽然抱团松动,但仍会参与轮动(右上象限)。

但周末伊朗攻击海湾商船和美国反击后,油价大涨,流动性预期再次回到收紧的状态,那么市场的定价逻辑就会回到半导体业绩强势和流动性预期收紧的阶段(右下象限)。

也就是半导体带动指数大涨,其他板块被抽血而下跌,也就是只有半导体和其他,今天的走势就是这种行情的再现。

所以,接下来的思路很简单。

1、如果美伊重新大打出手,局势转向恶化,那么半导体继续上涨,也带动指数上涨,且是唯一抱团选项。

2、如果美伊再次缓和,油价回落,半导体带动指数回落,热点轮动,恒生科技,有色,黄金,创新药等参与轮动,半导体作为主线之一也会轮动。

当前市场变数很大,短期需要提防中东局势继续升级,这一点从周末老哈梅内伊的葬礼上,民众群情激愤就能看出了。

而且和谈后,美国也借着海峡放开的节点,开发出靠近阿曼一侧的通道,试图脱离伊朗的掌控,这也是革命卫队不能接受的。

所以革命卫队借着葬礼上民众的极端情绪,再次升级局势也就可想而知。

结论,市场再次回到抱团半导体的节奏上来。

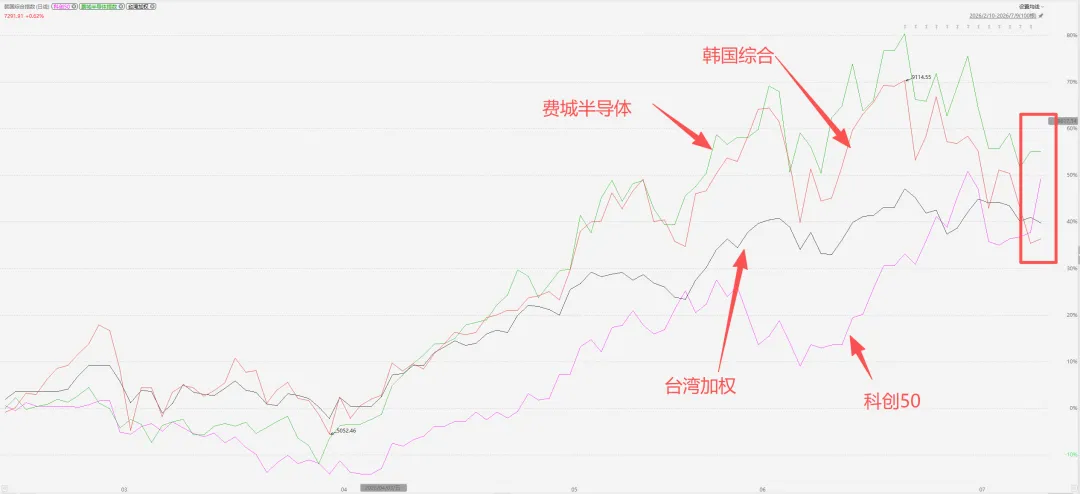

潜在风险:美股费城半导体指数,台湾加权指数和韩国综合指数是否跟随上涨,几大半导体指数最好能相互验证,证明报团的有效性。

。。。。。。

再聊一个业绩增速高,估值也很低,但指数就是不涨的板块——券商

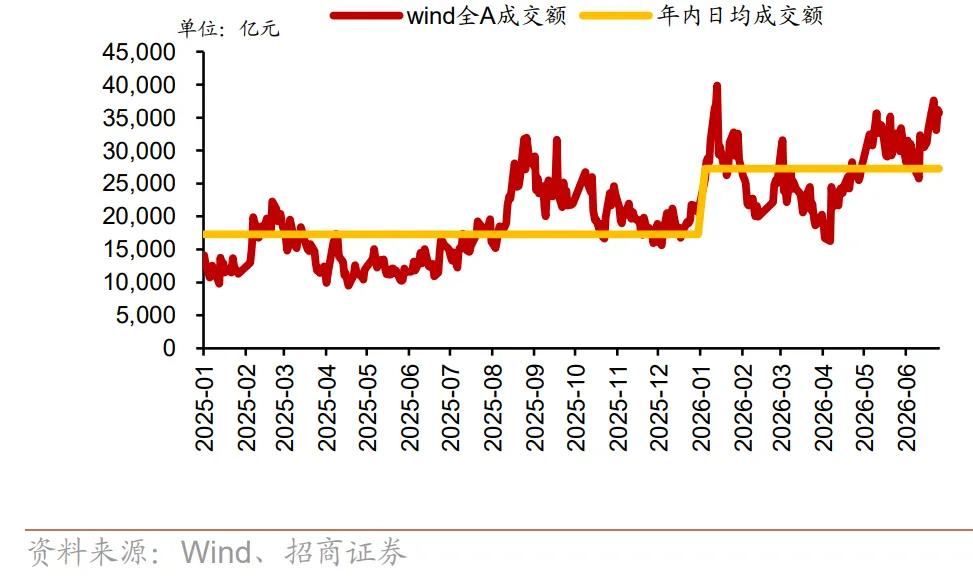

从最近公布的中报预告来看,国泰海通、招商、天风等都公布了亮眼的业绩预告,整个券商板块的盈利增速预计将会超过40%,妥妥的高增长板块,这一点我们可以从一下数据看出来。

今年A股日均成交额超过2.5W亿,比去年再上一个台阶。

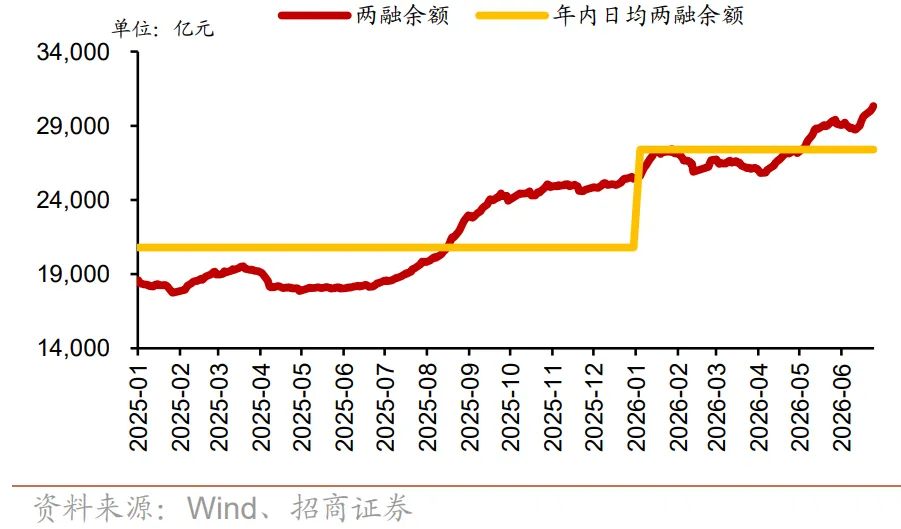

今年以来,两融余额不断升高,年内日均两融余额已经超过2.7W亿。

所以,券商中报业绩大幅增长是确定的。

与此同时,目前券商板块的市盈率只有16倍左右,处于过去10年的最低位附近。

业绩增速高,估值低,妥妥的潜力股,但大半年过去了,指数仍是下跌的。

其实,这不是券商第一次出现这种情况。

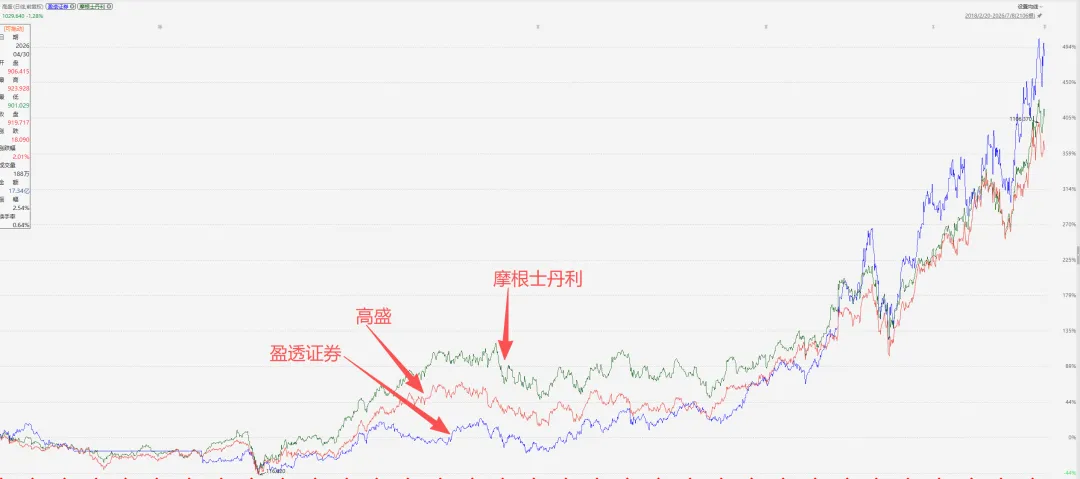

对比当前这一轮牛市券商板块的走势(下图右边蓝色框)和2020-2021年牛市的走势(下图左边蓝色框)就会发现,指数的牛市,并不是券商板块的牛市。

上一轮牛市指数不断创新高,但券商指数却不再创新高,本轮也是一样的走势。

这就是券商板块的宿命。

作为典型的周期型板块,券商指数的涨跌走势和业绩关系不大,只和指数的走势有关(最起码当前是这样),因为A股券商的主要业绩无不吃的行情饭。行情好赚的多,行情差赚的少。

因此看过去10年的盈利增速,牛市普遍在30%以上,而熊市则会降到10%以下甚至负增长。

所以投资券商,看业绩意义不大,只需看行情即可。

什么时候券商才能脱离这样的规律?

刚才说了,当前A股券商基本都是吃的行情饭,主要的营收来源于交易量,自营,投行等传统业务,受行情的影响很大。

再加上严格的资本管控,经营杠杆很低,导致ROE长期偏低。

整体看A股券商的年均ROE普遍在6%-7%左右,部分头部券商能达到10%;但美股券商却能达到12%-16%左右。

一方面美股经营杠杆更高,且以财富管理,衍生品做市,跨境并购等轻资产业务为主,非行情类收费超过60%。

因此像高盛,摩根士丹利,盈透证券等美股券商龙头,普遍走出长牛行情。

所以,券商经营模式没有改变之前,走势规律也不会变。

对于当前的券商来说,由于国内的合规限制,单纯依靠国内业务基本增量有限,如果想要提升经营杠杆,只能出海,毕竟海外市场不像国内这么卷。

而出海的角度看,只有少数龙头券商机会更突出。

从这个角度看,如果你真的看好券商,反而不适合投指数基金,更适合买龙头股。

码字不易

欢迎你分享,留言,在看

以及,欢迎将我星标

这样才能在第一时间看到我的推送

发表评论

发表评论: