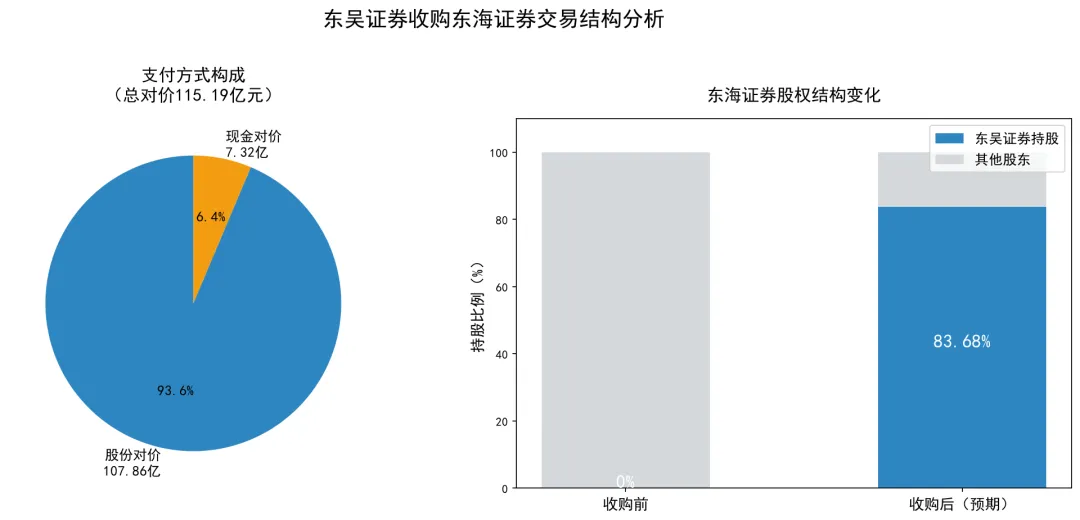

115亿收购东海证券——券商跨城整合的评估定价逻辑1、案例概览收购方东吴证券股份有限公司(601555)标的公司东海证券股份有限公司(非上市)关键公告《关于发行股份及支付现金购买资产暨关联交易事项获得苏州市国资监管部门批复的公告》公告日期2026年6月18日交易金额约115.19亿元交易方式发行股份+支付现金标的股权83.68%(61名交易对方→调整至60名)当前阶段已获苏州市国资监管部门批复,尚需有权监管机构批准2、交易背景东吴证券是注册于苏州的A股上市综合类券商,东海证券注册于常州,两家均为江苏省内重要的地方金融平台。本次收购是江苏省推动地方金融资源整合、打造区域性大型券商的重要战略举措。从2026年3月首次披露预案到6月草案出炉,仅三个月时间,体现了地方国资的高效决策能力。交易对价115.19亿元对应东海证券83.68%股权,较净资产溢价约41%。交易对方从预案阶段的61人调整至草案的60人,持股比例从83.77%微调至83.68%,反映重组方案在谈判过程中的动态优化。3、非上市券商估值方法论3.1 市场法:可比PB估值市场法是证券公司估值中最常用的方法,核心指标为市净率(PB)。关键步骤包括:①选取可比上市券商(资产规模、业务结构、区域布局相近);②计算可比公司PB倍数中位数或均值;③根据标的公司与可比公司在盈利能力(ROE)、资产质量、成长性等方面的差异进行折溢价调整;④应用流动性折扣(非上市公司股权缺乏流动性)。以A股中小券商PB均值约1.2-1.5倍作为基准,东海证券115.19亿对应约83.68%股权,折算整体估值约137.7亿元,对应PB约1.41倍——处于中小券商估值区间的中上水平,溢价主要源于控制权溢价(通常20-30%)。3.2 收益法:DCF估值收益法(DCF)是券商估值中的辅助方法。券商收入来源包括经纪业务佣金、投行业务承销费、资管业务管理费、自营投资收益率等,但收入波动大、周期性强,DCF预测的可靠性有限。合理做法是以市场法为主、收益法为辅,交叉验证估值的合理性。3.3 流动性折扣的测算非上市公司股权通常适用25-35%的流动性折扣。但如果收购方通过本次交易获得控股地位,控制权溢价(通常20-30%)可以部分或全部抵消流动性折扣的影响。东吴证券本次收购达到83.68%的绝对控股比例,控制权溢价的存在是评估定价合理性的关键。图:东吴证券收购东海证券交易结构(发行股份+现金)4、交易风险与不确定性1. 监管审批风险:本次交易尚需经有权监管机构批准,券商并购还需取得证监会核准。2. 整合风险:苏州与常州两地文化差异、业务协同的落地、人员整合等均存在不确定性。3. 商誉风险:115.19亿的交易对价中,溢价部分将形成大额商誉,未来如标的业绩不达预期将面临减值压力。4. 定价公允性风险:非上市公司估值天然存在主观性,关联交易属性进一步加大了定价公允性的关注度。5、专业教学要点教学要点1. 非上市公司股权评估的三大方法(市场法、收益法、资产基础法)在金融机构估值中的适用性比较。2. 控制权溢价vs流动性折扣——两个对立方向如何影响最终估值结果的合理性判断。3. 券商估值特有指标:PB-ROE匹配度、日均成交量(ADT)、客户资产规模(AUM)等非财务指标的估值映射。4. 关联交易中的公允价值论证:交易对价的确定过程、独立财务顾问报告的出具有何要求。5. 并购重组中的方案动态优化:交易对方从61人→60人、持股比例微调的原因分析。涉及会计准则《企业会计准则第20号——企业合并》(CAS 20)《企业会计准则第8号——资产减值》(CAS 8)——商誉后续计量《企业会计准则第39号——公允价值计量》(CAS 39)《资产评估执业准则——企业价值》

研报速递

研报速递

发表评论

发表评论: