研报速递

研报速递

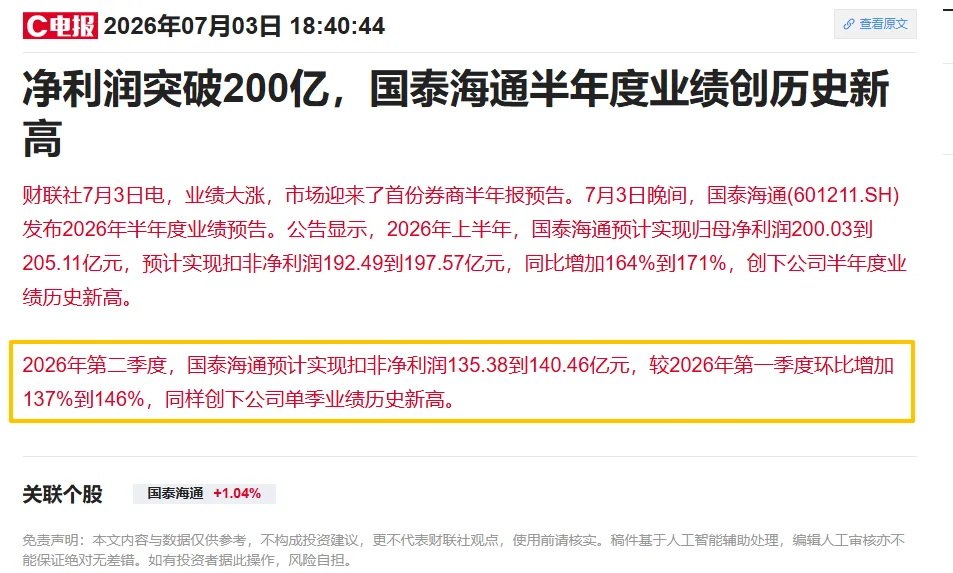

1、国泰海通

泛零售是国泰海通抗周期核心底盘,也是二季度营收增长基石,核心竞争壁垒行业断层领先:

逻辑 1:高增长 —— 盈利高度绑定市场活跃度,中长期增长的定性极强

1、短期催化:2026 上半年市场高成交、两融规模扩张持续托底泛零售;二季度权益结构性行情、衍生品放量带动自营利润爆发,中报业绩已经验证高增长逻辑;2、中长期支撑:资本市场改革持续深化,注册制扩容、衍生品市场扩容、居民资金持续入市;硬科技 IPO 持续放量,财富管理转型打开轻资本增长曲线;3、增长持续性:公司多元业务均衡布局,零售、自营、投行、海外业务四大赛道对冲单一板块波动,无论市场行情强弱,均有稳定盈利曲线托底。

逻辑 2:低估值 ——ROE-PB 匹配度行业最优,合理修复空间 50% 以上

1、当前估值水平:截至报告时点,国泰海通 PB 仅 1.05 倍,处于近十年历史底部区间;年化稳定 ROE 接近 10%,ROE 与 PB 形成严重错配;2、估值修复测算:参考历史头部券商合理中枢 PB 区间 1.5-1.6 倍,对应股价、市值具备 50% 以上修复空间;3、对比同业优势:中小券商普遍 ROE 波动极大,而国泰海通凭借均衡业务,ROE 长期稳定在 9%-11% 区间,低估值 + 稳定高 ROE,安全边际与成长弹性兼备。

逻辑 3:弱约束 —— 筹码结构优质,增量资金入场阻力小

1、机构低配:上半年市场资金集中布局 AI、算力成长赛道,公募、北向资金持续低配券商板块,国泰海通机构持仓处于历史低位,无大额套牢盘抛压;

2、板块位置充分调整:前期板块持续震荡消化悲观预期,浮筹充分出清,高低切换窗口下,机构、北向加仓阻力极低;

3、流动性充足:作为行业总市值第一头部标的,日均成交规模庞大,大资金进出无流动性压力,是机构中线底仓首选。

国泰海通核心稀缺壁垒总结:

1、规模壁垒:国内唯一万亿级全能型券商

合并后资产、净资产、客户规模、交易市占率全部行业第一,重资本业务(两融、衍生品、做市)扩张无资本上限,中小券商天然无法追赶。

2、业务均衡壁垒:四大盈利曲线互不拖累

泛零售提供稳定现金流、泛自营提供业绩弹性、投行提供长期成长、海外业务对冲境内周期,单一业务下行不会造成整体利润大幅波动,抗周期能力行业第一。

3、高端业务垄断壁垒

硬科技 IPO、跨境场外衍生品、离岸债券等高毛利业务资源高度集中,头部牌照、客户、项目储备三重壁垒,短期无竞争对手分流增量。

4、合并协同壁垒

国内首单大型头部券商整合案例,渠道、客户、投研、海外平台全面打通,降本增效红利持续释放,后续行业券商整合预期将持续带来估值溢价。

#国泰海通 #券商板块 #非银金融 #头部券商 #中报业绩行情

声明:本文信息综合整理自上市公司公告及公开财经报道,以上内容仅供行业研讨与学习交流,不构成任何投资建议、操作引导或收益承诺。投资有风险,入市需谨慎

免责声明:本文属于投资顾问程亚军 执业证号:A0710625060014,所提供的信息仅供参考,在任何情况下,不构成任何投资建议。无论是否已经明示或暗示,本文不能作为道义的、责任的和法律的依据或者凭证。

发表评论

发表评论: