研报速递

研报速递这一周市场行情走得比较波折。前半周趋向积极走修复,下半周科技休整指数也有所回落。从一周表现看,多空双方算是有来有回,还是那个提到很多次的现象:趁科技调整的间隙,其他板块才能迎来久违的反弹,所以下半周虽然指数跟着科技走绿,但个股表现数据是优于指数的。

对于科技板块的预期,中长期看大趋势没坏,科技牛的路上难免坎坷,短期高位受外部波动刺激、叠加自家村里降温影响,高位盘整需求大增,因此从短线看上蹿下跳的波动也会增大。只要人工智能还在飞速发展,只要人工智能需求不能被证伪,这轮以人工智能为核心的科技牛就还会持续下去。

周末讨论最多的还是江波龙净利润增超620倍—744倍!周五复盘也提到了这个消息,有人说作为一家存储芯片行业的“二道贩”“组装厂”,业绩就已经如此炸裂,AI催生的巨量存储需求,其他上游龙头景气度盛况可想而知!

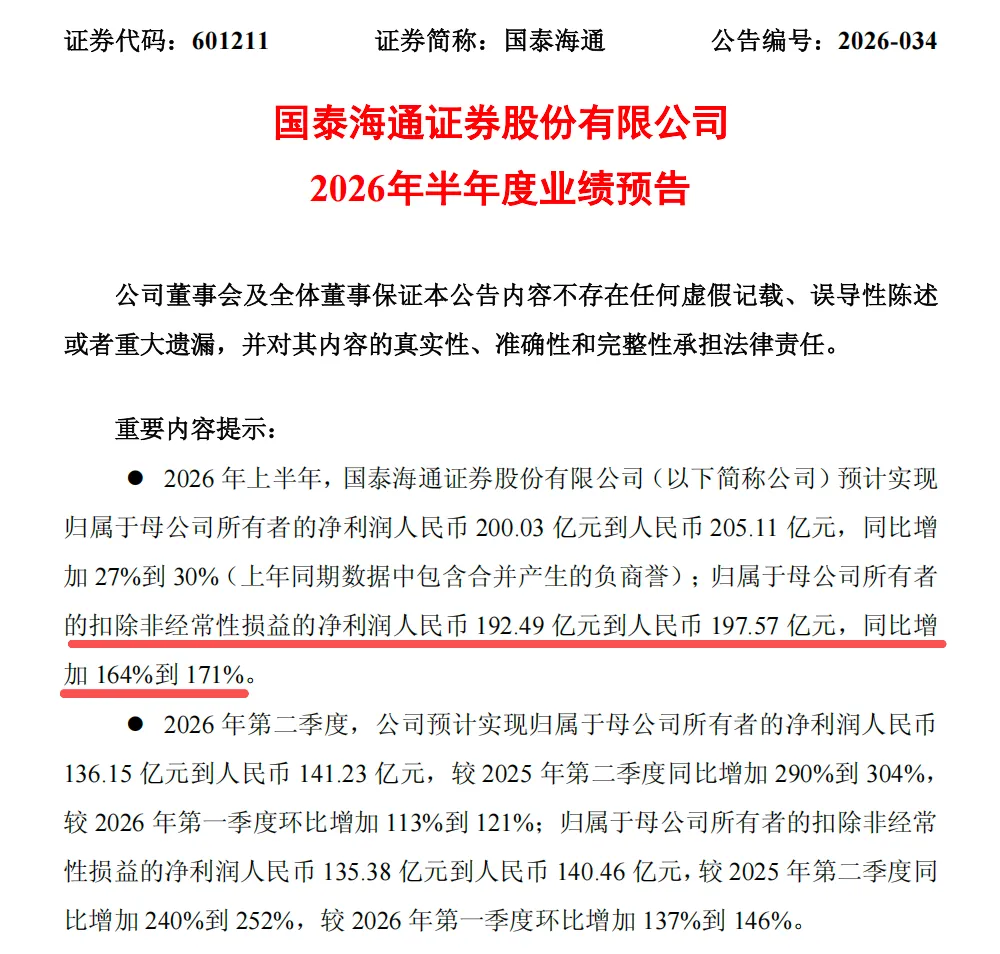

除了存储芯片行业风头正盛,半年来一直沉寂的传统老登板块代表——券商同样不容小觑:国泰海通7月3日晚间也发布2026年半年度业绩预告,预计实现归母净利润200.03到205.11亿元,同比增27%到30%;预计实现归母扣非净利润192.49到197.57亿元,同比增加164%到171%,创下公司半年度业绩历史新高,刷新了行业半年度业绩的历史纪录。

牛市交易情绪高涨,交投活跃,券商是最直接的受益板块。除了交易收佣,国泰海通自营业务也赚麻了,毕竟券商不仅是做中介,自营资金做投资的能力也不差,不管是股票、期货还是股权等,这波科技牛市,国泰海通持仓有不少科技股,在牛市上涨中同样大赚一笔。

可以说,券商当前位置是有些低估了的,但整个板块一直在被村里压着。毕竟随着科技一轮牛市大涨之后对指数的带动性已经很强了,作为指数的压舱石之一的券商如果再动,走成指数疯牛,就不符合慢牛基调,所以券商目前只能当这轮科技牛市的旁观者了……

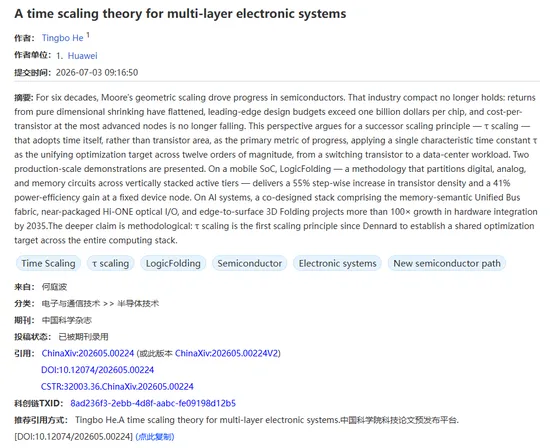

除了业绩线,华为“韬定律”迎来更新,何庭波在ChinaXiv发布V2版论文,补充工程细节和实测数据。截至当前,点击量超过了27万,下载量也超过了5.5万。

V2版论文的内容主要是堆叠,披露芯片路标与实测数据,先进封装工艺精度化首次量化,完整阐述光互联构想,韬定律≠放弃先进制程。这次新提了一个华为的光互联方案,其实还是光通信。通信,这可是华为技术的根基,也是行业立足的根据地。

其他消息面:

1、沪深北交易所新版交易规则将于7月6日起施行

今年4月,沪深北三大交易所同步发布修订后的交易规则,A股交易新规将于7月6日起正式实施。第一,盘后固定价格交易机制进一步扩围;第二,主板风险警示股票交易机制调整,沪深交易所明确,主板ST、*ST股票涨跌幅限制比例由5%调整至10%,与主板其他股票保持一致。第三,基金收盘交易机制进一步优化。第四,创业板交易机制进一步完善。深交所在创业板引入做市商制度。

2、Intel确认CPU涨价

7月3日,据Toms’Hardware报道,英特尔已确认上调部分消费级和服务器级CPU的推荐零售价。此次涨价涉及Core Ultra 200S Plus消费级处理器,以及部分至强6和至强8000系列服务器处理器。其中,消费级产品涨幅约30至50美元(约合人民币203至339元),服务器产品涨幅达数百美元至上千美元。

3、华强北存储行情回升,多款固态硬盘、内存条价格上涨

据报道,华强北存储市场行情回升,内存条和固态硬盘价格有所上涨,三星、金士顿、闪迪相关产品价格上行。华强北商户称,一个三星990Pro1TB固态硬盘拿货价为1400元,其对外售价1420元至1450元。内存方面,一个金士顿16GB DDR4内存条现售价750元至800元。

4、三星第三季DRAM拟提价20%

7月3日,有消息称三星电子拟将今年第三季度DRAM(动态随机存取存储器)的平均售价,环比上一季度提高20%。一家消费电子终端厂商负责人表示,今年6月三星已与他们洽谈,现已收到三星关于DRAM提价的口头通知。

5、美光科技投资93亿美元扩建先进存储芯片项目

美光科技(MU.US)当地时间7月4日正式启动其位于日本西部广岛工厂的扩建工程。这项总投资达1.5万亿日元(约合93亿美元)的项目,旨在生产包括高带宽存储器(HBM)在内的先进存储芯片,以满足人工智能(AI)浪潮带来的旺盛需求。本周早些时候,SK海力士宣布,计划投资80万亿韩元(约合514.6亿美元),在韩国忠清北道首府清州市新建一座NAND存储芯片工厂。

文末投票,观察市场情绪:

风险提示:本文仅为静态梳理,并无动态买卖指导,投资需谨慎!

发表评论

发表评论: