研报速递

研报速递

近年来,全球资本市场迎来交投持续火热的行情格局,以人工智能技术迭代突破为核心驱动力,中、美、韩等主要受益国家的资本市场迎来了一轮凌厉的上涨。受益于各国资本市场交投活跃,券商整体业绩抬升,股价走势则呈现分化。

一、各国券商板块走势对比

中、美、韩券商板块走出截然不同的走势曲线,分化特征极为显著:美股头部券商延续长牛态势,高盛、大小摩等机构持续刷新历史新高,依托成熟的综合金融业态稳居全球估值与市值高位;韩国券商板块强势上涨,多家本土头部券商,成为韩股行情重要驱动力之一;而国内券商板块在市场回暖支撑的背景下,整体走势相对温和,股价表现与海外市场存在较大差距。

图1:2025年以来中美韩券商指数走势

(以下数据均基于历史数据统计,仅供参考,不预示未来走势,不构成任何投资建议)

数据来源:investing.com

数据区间:2025年1月2日至2026年6月30日

注:中国券商指数取万得券商指数,美国券商指数取^XBD,韩国券商指数取KRXSEC

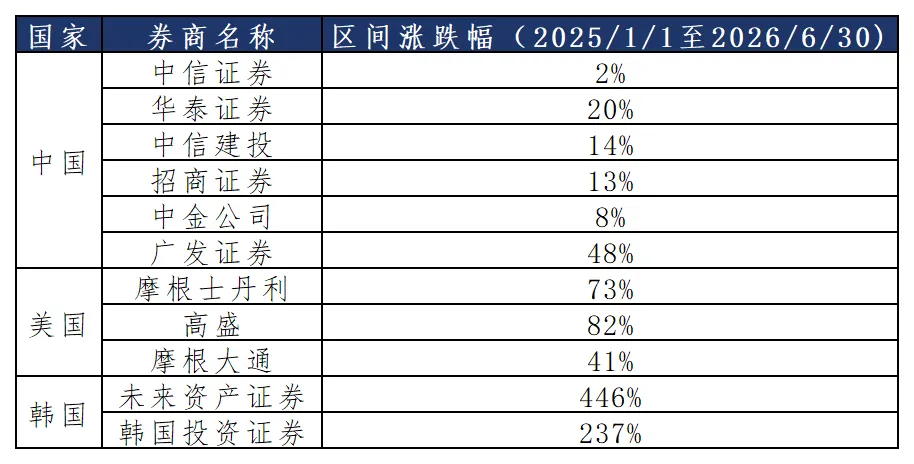

表1:中美韩主要券商区间涨跌幅

(以下数据均基于历史数据统计,仅供参考,不预示未来走势,不构成任何投资建议)

数据来源:Wind数据库

二、券商业绩增长分析

表2:中美韩主要券商近1年及1期净利润表现

(以下数据均基于历史数据统计,仅供参考,不预示未来走势,不构成任何投资建议)

数据来源:Wind数据库

结合国外券商,可从以下几方面分析中资券商未来业绩的增长驱动因素:

1、经纪业务与利息收入

典型参考案例为韩国券商。本轮AI产业行情带动韩国资本市场交投活跃度大幅提升,加之韩国加杠杆等因素影响,韩国券商交易佣金及利息收入高增。同时A股市场的交投热度持续攀升,近期日均成交额已站稳2万亿元关口,持续突破3万亿,为券商经纪业务佣金收入带来正向支撑,显著改善业务盈利水平。与此同时,全市场两融余额首次突破3万亿元,投资者风险偏好提升有望带动信用交易规模持续扩容,券商利息净收入或存在进一步增长的空间。

2、承销保荐与跟投

近期全球硬科技与AI赛道迎来集中上市窗口期,中美两国均有一批预计千亿级估值的巨无霸企业启动上市进程,或成为券商投行业务的核心增量来源,头部券商保荐承销收入有望获得增长。美国市场,美国IPO包括SpaceX、OpenAI、Anthropic等,项目估值均达数千亿到万亿美元级别。高盛、摩根士丹利等头部券商,除高额承销保荐费用外,还可通过配售权、战略投资及后续再融资、并购顾问服务获取持续收益。而中国市场,重点IPO包括长鑫科技、长江存储、宇树科技等,国内头部券商凭借产业深耕拿下核心项目,既可以凭借项目收获承销保荐收入,也有机会通过跟投机制获得股权增值收益,同时有望带动再融资、债券承销等衍生业务,为投行业务带来中长期业绩支撑。

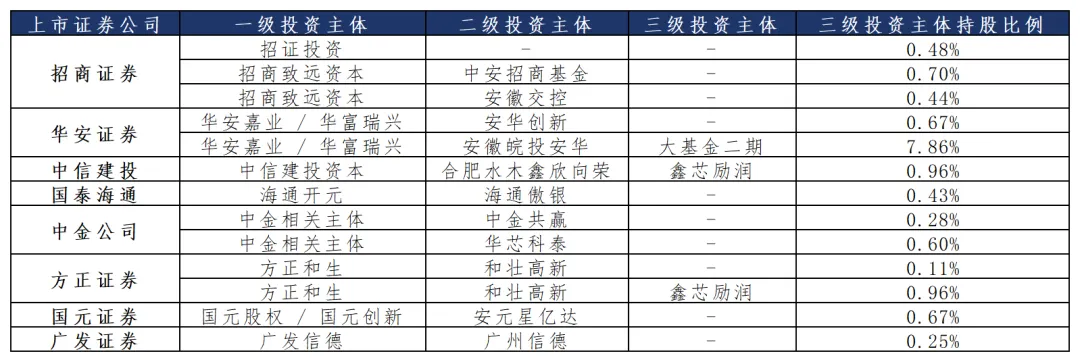

此外,券商旗下投资公司、产业基金等提前布局长鑫科技等优质拟IPO企业,待企业上市后股权增值兑现,或将直接增厚投资收益,进一步拓宽盈利来源。

表3:长鑫科技IPO前券商参股情况

数据来源:Wind数据库

3、自营业务

2025年以来,全球AI产业红利持续释放,中、美、韩三国资本市场同步迎来估值抬升与交投扩容的结构性牛市,权益市场赚钱效应持续扩散,为券商自营业务提供了相对有利的外部环境,自营板块投资收益或呈现陡峭增长态势。

三、中资券商滞涨成因分析与未来展望

中资券商前期持续滞涨的原因可能包括:1、盈利逻辑弱化,市场不认业绩持续性,“靠天吃饭”周期属性,高增被定义为一次性脉冲;2、结构性牛市资金高度集中半导体、通信等高景气赛道,券商权重高、盘子大,想象空间弱;3、行业制度与监管约束,缺少重磅增量政策催化剂。

未来科技持续性长行情下,券商板块有望产生持续性行情,催化因素包括:1、慢牛行情下,科技行情持续推高经纪、两融、自营等业务景气,可能具有延续性;2、科技产业融资爆发,投行+直投跟投或带来持续性高弹性;3、AI主线行情延续背景下,券商板块估值具备性价比,且在“老登”板块中业绩相对增长较快,板块或存在阶段性配置关注度提升的可能。

作者:王炜(S1440625040021)

风险提示:本文所有数据均基于公开历史信息整理,所载观点仅代表作者个人观点,不代表中信建投证券股份有限公司的观点或立场,其可能会随着市场环境的变化而进行调整。本公司及作者对信息的准确性和完整性不作任何保证,也不保证相关信息和内容不会发生任何变更。本文全部内容仅供参考,不构成任何投资建议。历史表现不预示未来收益,投资者应审慎独立决策,自负盈亏。市场有风险,投资需谨慎。

发表评论

发表评论: