研报速递

研报速递

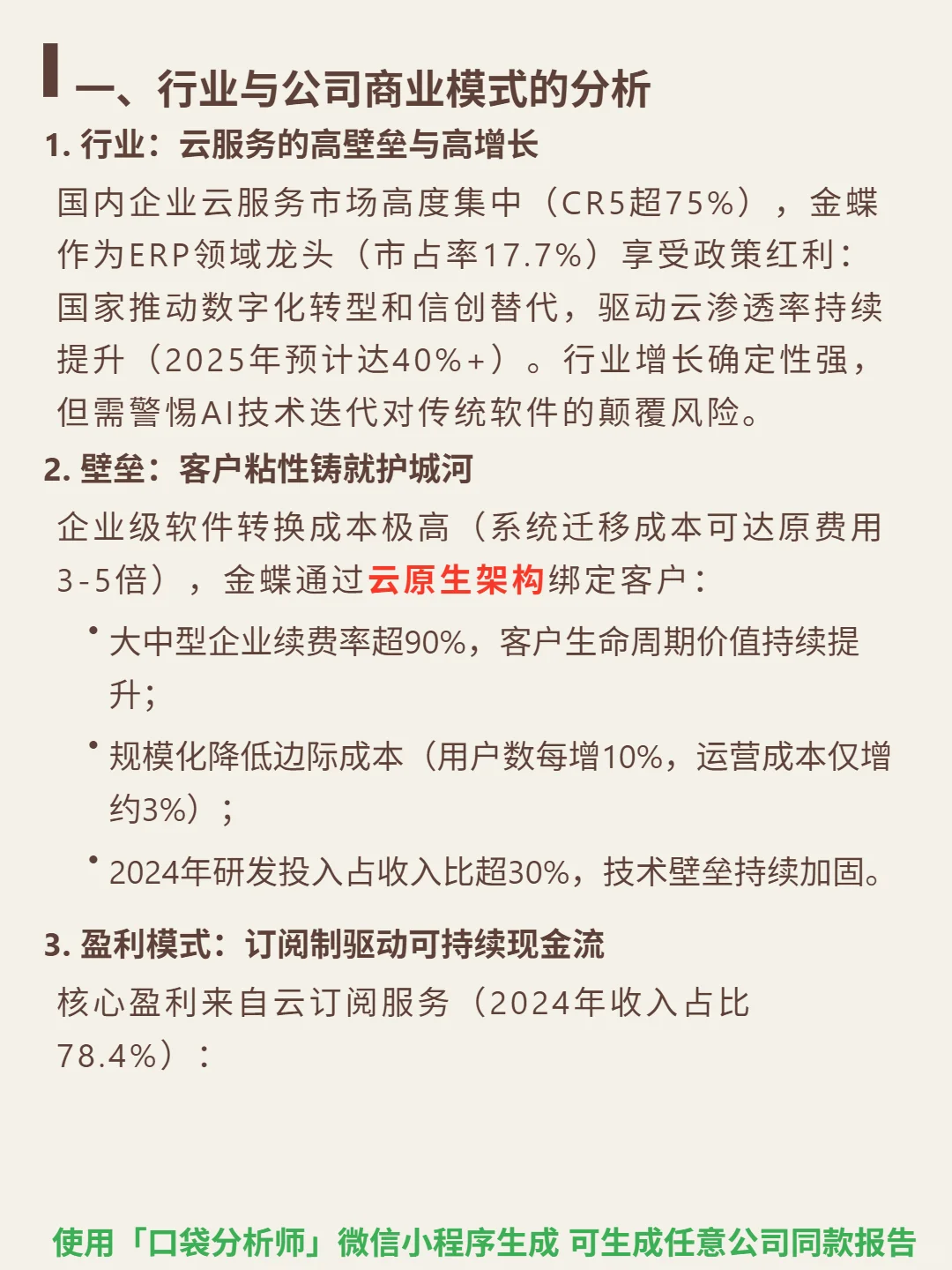

最近研究了金蝶,核心看点在云服务高壁垒下的盈利转折点。

🎯国内ERP龙头(市占率17.7%),卡位企业云服务高增长赛道(2025年渗透率预计40%+),受益信创政策红利。商业模式以云原生架构筑护城河:客户续费率超90%,规模化降本(用户数每增10%,运营成本仅增3%),订阅制收入占比78.4%(ARR增速30%+),2024年研发投入占比超30%持续加固技术壁垒。

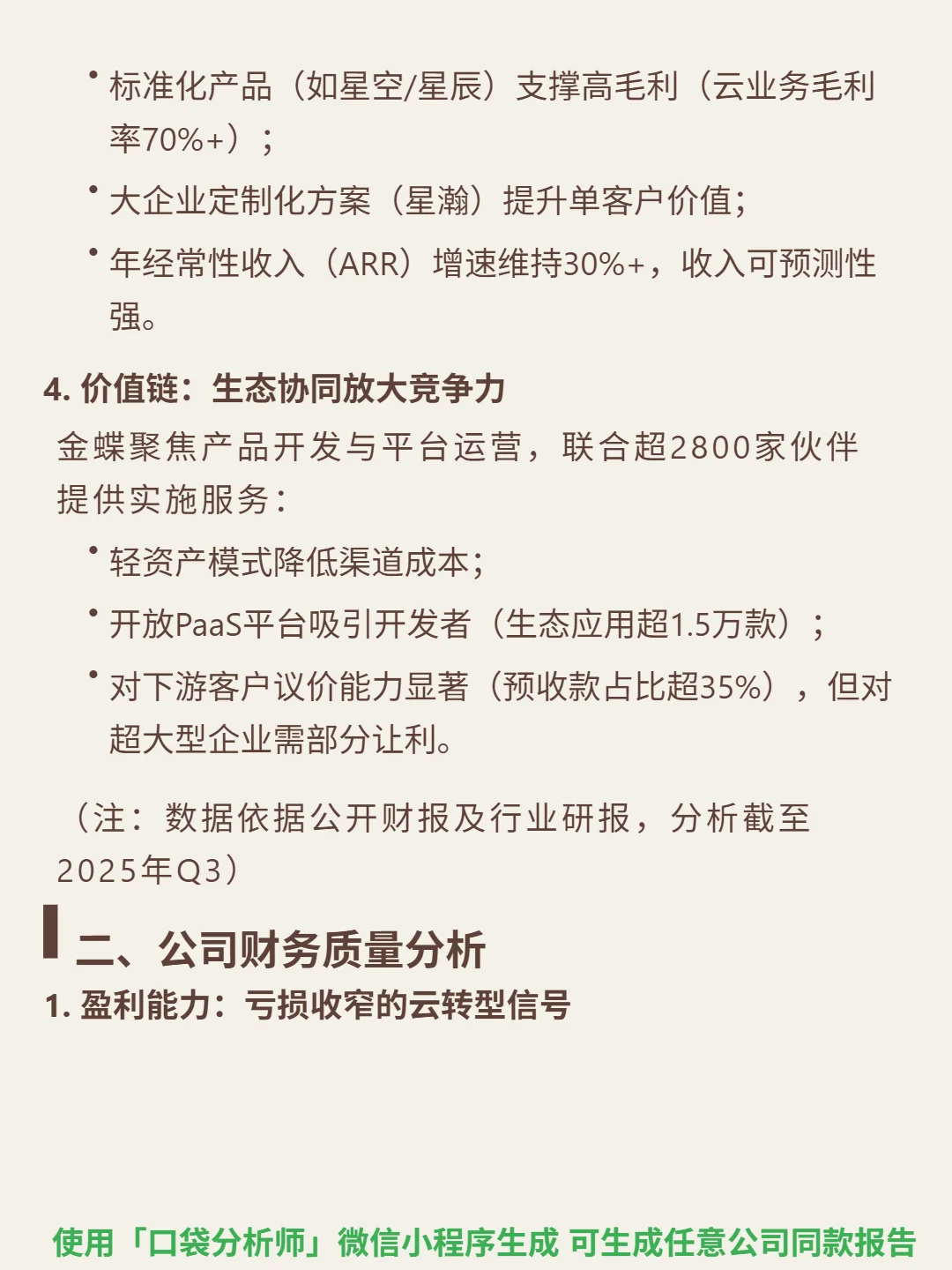

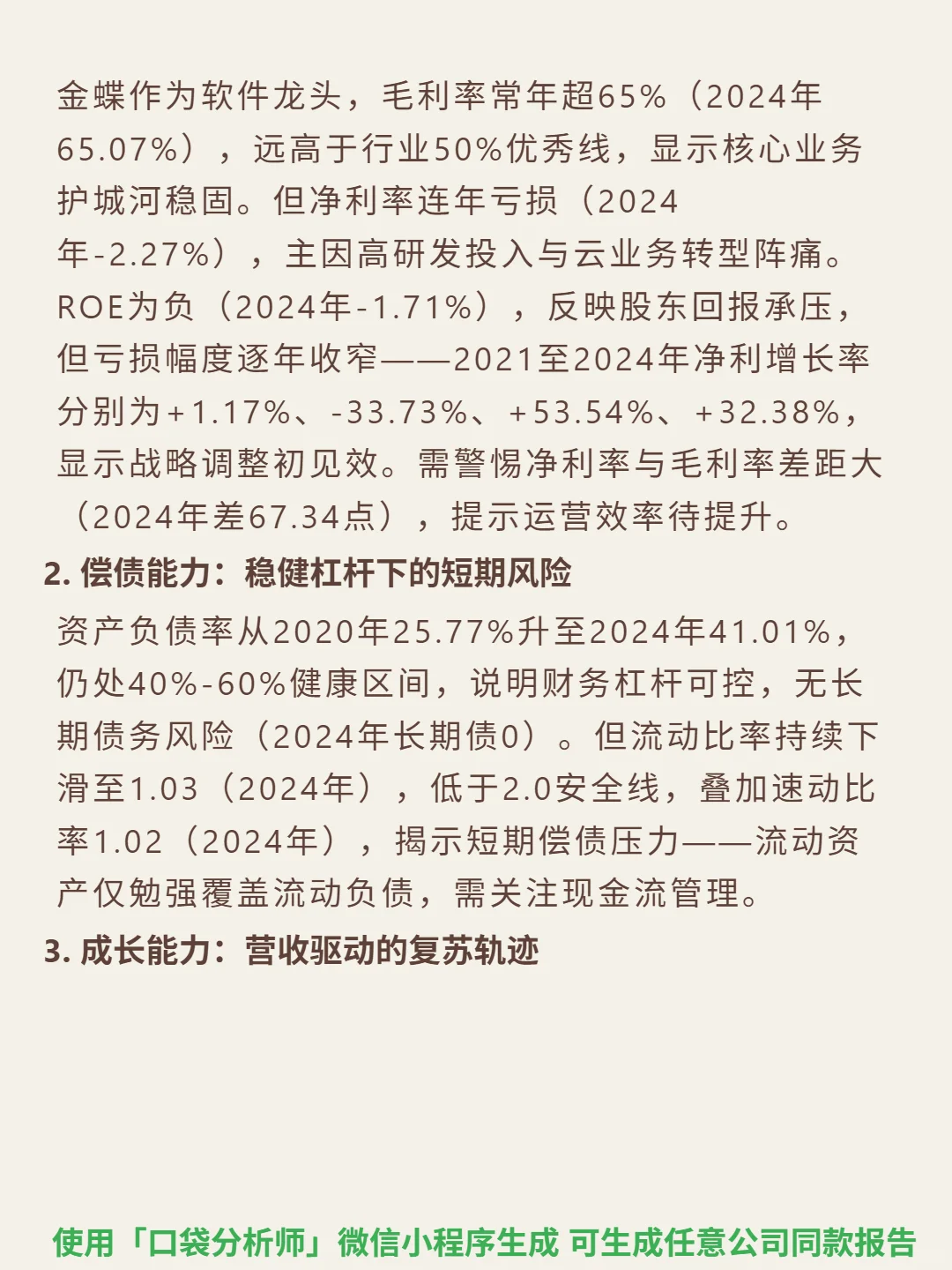

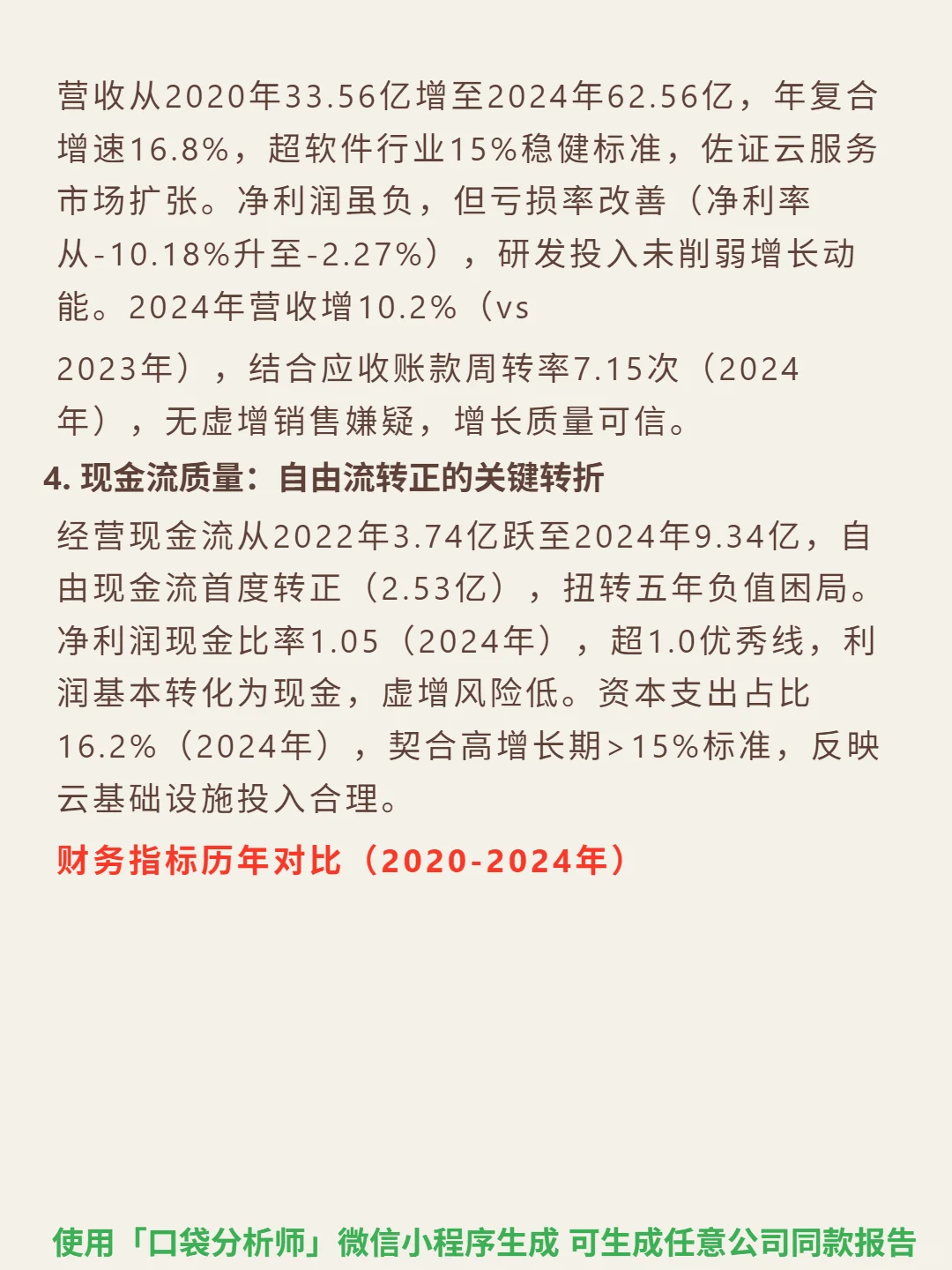

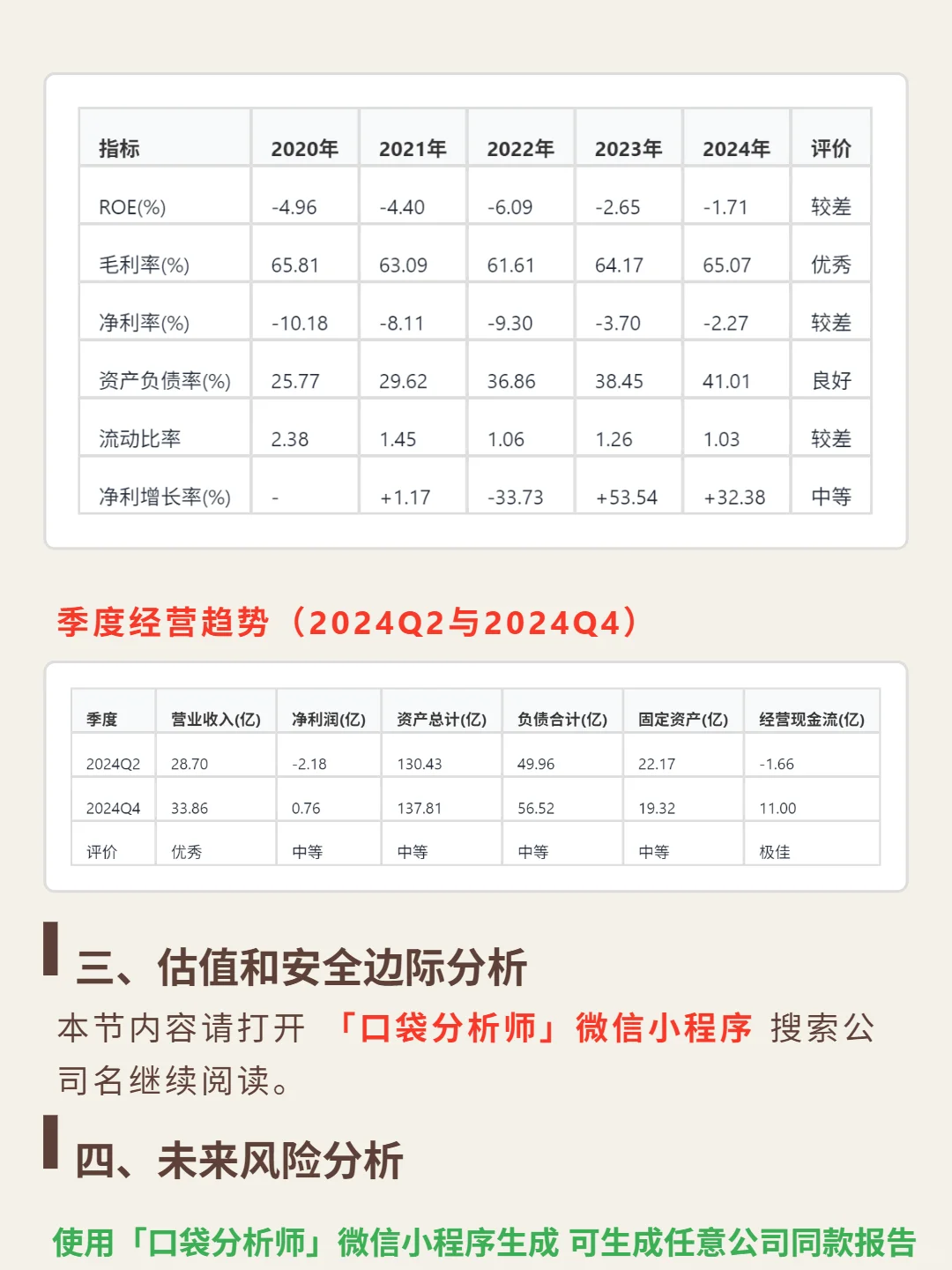

📈财务端呈现关键转折:2024年营收62.56亿(2020-2024年复合增速16.8%),毛利率65.07%(超行业优秀线);亏损收窄(净利率从2020年-10.18%升至2024年-2.27%),自由现金流首度转正至2.53亿,经营现金流9.34亿,净利润现金比率1.05(利润转化质量高)。短期需关注流动比率1.03(略低于安全线)的偿债压力,但长期增长动能与盈利改善趋势明确。

#金蝶国际 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: