研报速递

研报速递

#研究洞察找盖世,请加微信gasgoo8866联系

作为独联体国家代表的俄罗斯虽在过去2年连续成为中国乘用车出口单一最大市场,但2025年出口量因报废税缘故较2024年出现大幅下滑,在此背景下,盖世汽车研究院对独联体汽车市场进行了系统梳理,围绕中国整车与零部件企业的发展,回答以下问题:

1)独联体汽车市场发展空间几何?

2)企业应推出怎样的产品?

3)如何应对整车进口政策收紧、加快深度布局?

宏观概况

独联体由部分原苏联国家组成,共9个成员国,俄罗斯为主导力量

俄罗斯经济体量遥遥领先,哈萨克斯坦、乌兹别克斯坦位列其后。长期来看,俄罗斯、白俄罗斯、阿塞拜疆经济增速将持续低于全球平均

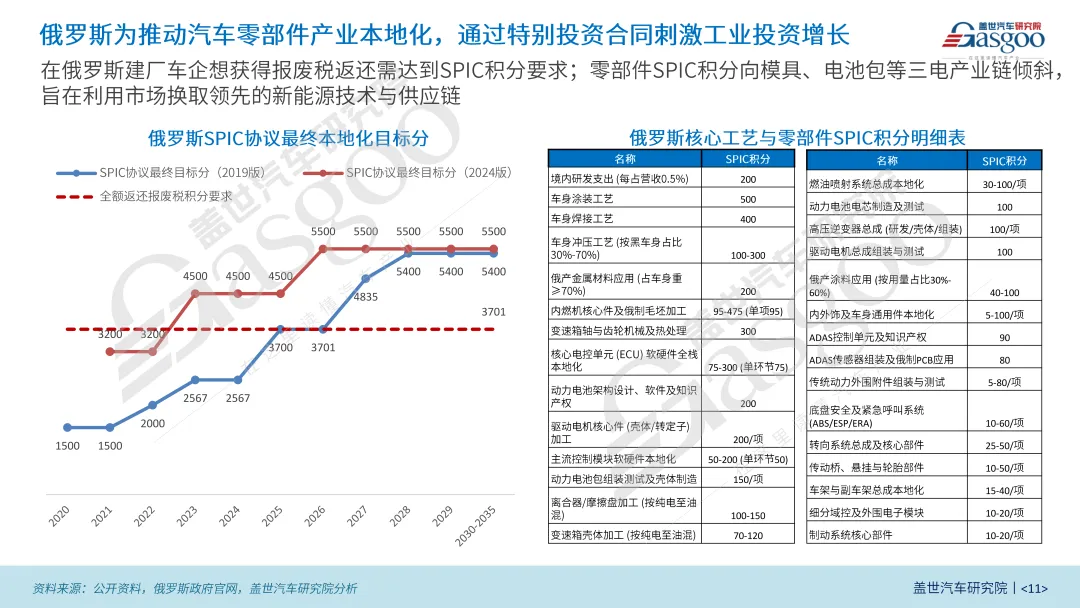

俄罗斯设有39个工业类经济特区,并通过SPIC机制吸引工业投资。俄、哈、乌均出台明确的汽车产业发展规划,覆盖方向、产能、本地化率等指标

市场格局

产业方面:苏联解体后,汽车产能主要由俄罗斯承接,当前正推进国产替代。俄乌冲突后,多家外企工厂被本地企业接手,并与中企开展合资组装;其它独联体国家则以CKD为主。零部件产业链集中于俄罗斯,产品以中低端为主

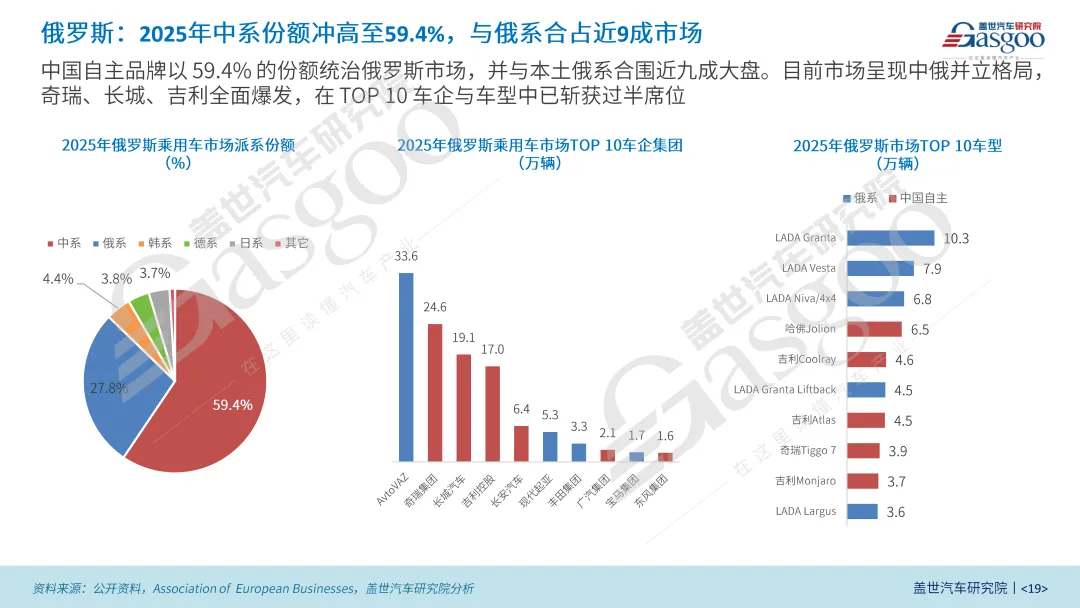

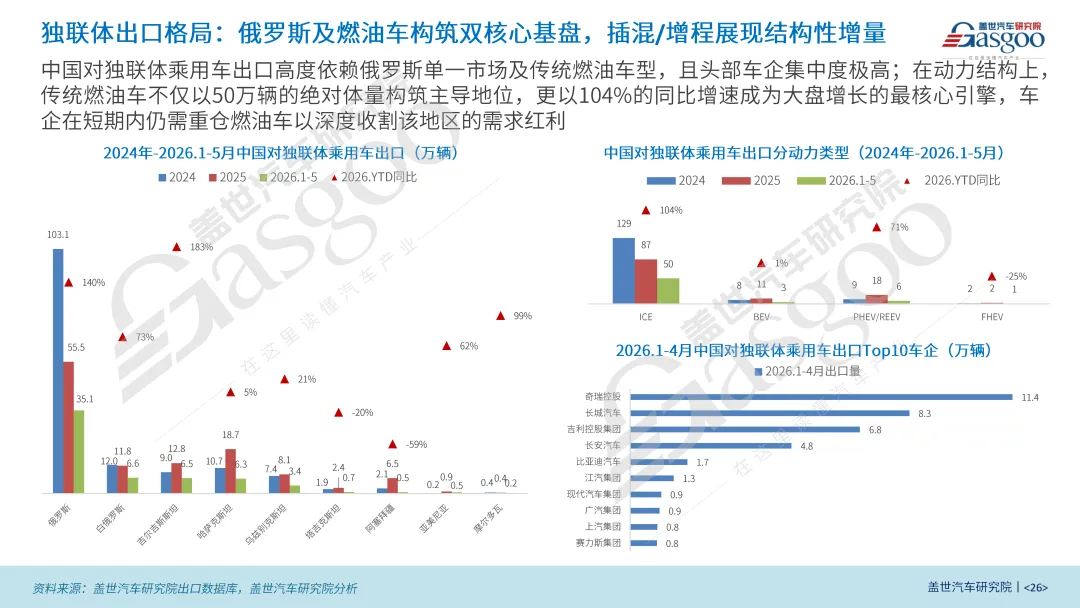

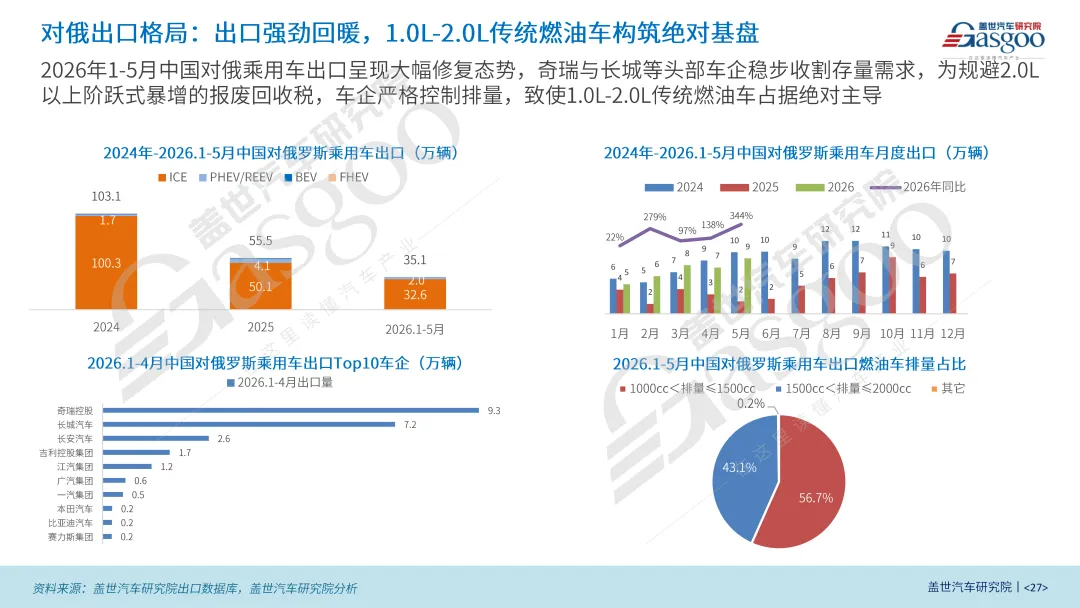

市场方面:俄罗斯是核心市场,中企填补了外资退出后的空缺,2025年市场份额近60%,但受报废税上调影响,单纯依靠整车进口模式面临巨大压力;乌兹别克斯坦由通用主导,比亚迪迅速上位;哈萨克斯坦市场中系占比第一,但车企格局“小而散”

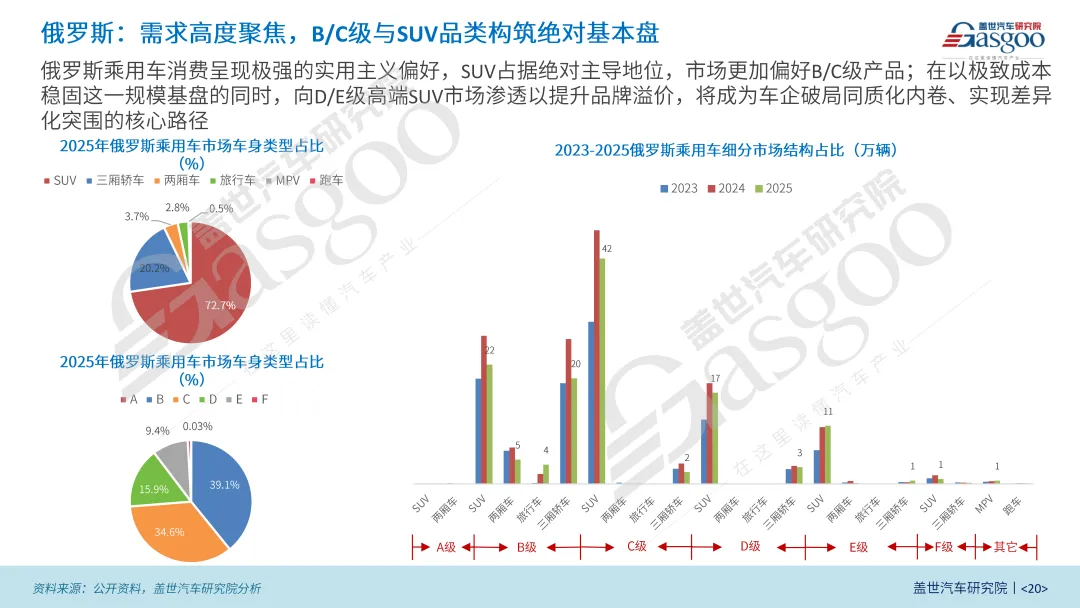

车型结构:俄罗斯市场高度聚焦SUV及B/C级实用主义产品;乌兹别克斯坦由传统代步刚需主导,B级三厢轿车构筑绝对基本盘;哈萨克斯坦整体消费重心更高,C/B级构筑核心基盘且C级SUV为绝对增量引擎

策略建议

整车企业:

产品:重点推动SUV出口,并针对极寒高盐(俄)及干旱双燃料(中亚)特征进行深度本地化适应改造

2. 模式:推进DKD/SKD/CKD项目落地;精算SPIC积分,切忌盲目扩建单一独资工厂,将高价值车型分散至本土巨头代工以最大化套取政策补贴

3. 渠道:吸收日韩品牌原经销网络,高端品牌可与欧美原渠道合作

4. 结算:考虑油品等大宗商品为结算媒介,规避银行拒收风险,借助第三方交易实现回款

零部件企业:

汽车电子等薄弱环节可就地建厂拓展客户;轮胎、座椅等领域可低价并购外企退出留下的存量产能,进行全球资源配置

2. 效仿华龙模具模式,以技术/高精模具作价入股俄本土巨头,通过轻资产整零协同协助主机厂斩获SPIC高积分并解锁报废税返还

-END-

/ 获取完整报告 /

本报告共37页PDF

产业研究报告

点击下方主题可查看报告详情

智能网联 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 | |

10 | |

11 | |

12 | |

13 | |

14 | |

15 | |

16 | |

17 | |

18 | |

19 | |

20 |

辅助驾驶 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 |

新能源 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 | |

10 | |

11 | |

12 | |

13 | |

14 |

市场分析报告

点击下方主题可查看报告详情

国内市场分析 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 | |

10 |

海外市场分析 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 |

车企研究报告

点击下方主题可查看报告详情

车企研究 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 |

请为我点个赞再走

发表评论

发表评论: