研报速递

研报速递近期资本市场有一个被多数人忽略、但含金量极高的核心现象:券商行业正在掀起一场史无前例的集中发债补血浪潮。

彭博最新统计的公开行业数据显示:2026年上半年,中资券商债券发行总规模已逼近9900亿元。

对比鲜明的是,去年上半年券商发债规模仅为四千多亿,今年直接实现翻倍增长,一举创下2004年有完整统计以来的同期历史新高。

近万亿级别的集中融资,场面堪称空前。很多投资者第一时间都会产生疑问:券商集体大手笔发债,是不是行业缺钱、资金链紧张了?

事实绝非表面看起来这么简单。

这场席卷整个券商行业的发债大潮,并非行业危机信号,而是A股市场热度、债市利率环境、券商行业转型、实体经济融资需求四重逻辑叠加的结果。

今天我们深度拆解本轮万亿融资潮的底层逻辑,带你看懂当下股债联动格局、券商行业竞争变局,以及背后隐藏的资本市场中长期趋势。

一、核心诱因:A股成交爆火,券商自有资金告急

本轮券商集中发债,最直接、最核心的驱动力,就是A股市场持续攀升的超高交易热度。

近期A股两市日均成交额稳稳站稳3万亿上方,多次刷新年内成交纪录,单日成交规模跻身历史次高水平。市场赚钱效应回暖,投资者参与热情全面爆发,随之而来的,是市场杠杆交易需求的持续走高,两市两融余额连续稳步上行。

这里给大家普及一个关键的行业专业常识:

两融业务是典型的资本消耗型业务。

股民通过融资融券加杠杆交易,看似只是普通的股票交易,但背后出借的所有资金、证券,全部来源于券商的自有资金和自有券源。

与此同时,国内券商行业有着极其严格的净资本监管红线,券商的自有资本金并非可以无限投放,每一笔资本中介业务都有明确的额度上限。

当市场交易热度持续飙升,投资者杠杆需求集中释放,券商可用于两融投放的自有资金,很快就会出现巨大缺口。

不止两融业务,券商核心的自营投资、股票质押、场外衍生品、全市场股票做市等主流业务,全部都会大规模占用自有资本金。

简单直白地说:券商就是资本市场的“资金服务商”。市场需求暴涨,自有周转资金跟不上业务增量,通过债市募资扩充资金池,是唯一合规且高效的解决方案。

二、时机密码:二十年低位利率,低成本募资窗口期

看懂了“为什么需要募资”,更关键的是看懂为什么偏偏是现在集中发债。

券商每年都会发债融资,但从未出现过半年级别近万亿的规模,核心原因就是:当下是近二十年难得的低成本融资窗口期。

自今年二季度以来,国内信用债市场利率持续下行,信用债发行平均票面利率,连续三个月回落至2%以内的低位区间,整体利率水平处于近20年的相对底部。

目前头部主流券商的发债利率,普遍锁定在1.5%—2%的超低区间。

这个利率环境,给券商创造了双重红利:

第一,稳定的利差空间。券商以极低的成本从债市吸纳资金,再通过合规的资本中介业务投放市场,能够获取稳健的经营收益,大幅提升业务盈利性价比。

第二,优化财务结构。通过发行超低利率新债,置换往年发行的高息存量债券,直接降低券商整体财务成本,减少利息支出,稳步优化全年盈利结构。

从债市全局来看,这也是一场股债双向利好的格局。

券商债主体信用评级高、资质优质、违约风险极低,万亿级的发行规模,为银行、保险等长线固收资金,提供了充足、安全、稳定的配置标的,完美承接了机构资金的配置需求,实现股债两市供需双向平衡、良性循环。

三、格局分化:扶优限劣,头部券商垄断融资资源

从本次上半年发债规模的分层数据中,我们能清晰看到券商行业极致的分化趋势。

上半年发债规模TOP3机构:中信证券、海通证券、银河证券。

三家头部券商合计发债规模接近3000亿,独占行业近三分之一的融资额度,资源集中度极高。

这背后是监管层一贯坚持的扶优限劣核心导向。

券商发债审批并非随意放行,监管会严格核查机构的风控体系、净资本储备、合规运营记录、业务资质水平。

只有风控完善、资本充足、经营稳健、合规优质的头部券商,才能获批大额发债额度。

这一信号直接指明了证券行业的长期发展逻辑:

证券行业早已告别“靠牌照躺赢”的时代,正式进入重资本、重风控、重体量的竞争新阶段。

未来场外衍生品、跨境业务、科创跟投、做市交易、机构服务等高端创新业务,全部需要雄厚的资本金作为支撑。

能够持续拿到低成本、长期限资金的头部券商,会不断扩大资本优势、业务优势、客户优势,行业马太效应持续加剧。而资本金薄弱、风控能力不足的中小券商,业务拓展空间会持续受限,行业并购整合、优胜劣汰将成为常态。

四、破除误区:万亿融资并非炒股,精准赋能实体市场

市场上存在一个非常普遍的认知误区:很多人认为券商发债募资,是为了拿资金去二级市场炒股、博弈行情。

这个理解完全错误。

本轮券商近万亿发债资金,极少用于二级市场股票投资,资金用途高度集中在服务市场流动性、满足投资者资本中介需求、赋能实体经济三大方向。

尤其值得关注的是,券商发行的专项科创债表现亮眼,超七成资金定向投向半导体、高端制造、生物医药、新材料等新质生产力核心赛道。

简单来说,券商这场大规模发债补血,本质是通过资本市场枢纽功能,将低成本社会资金,精准引流至国家战略产业、实体高新企业,间接助力国内产业升级与实体经济高质量发展。

这也是监管层支持券商大规模募资的核心底层逻辑:做强资本市场中介机构,完善直接融资体系,服务实体产业发展。

五、总结:三大核心市场信号,看懂后市格局

我们可以梳理出本轮万亿券商发债潮的完整逻辑链:

A股超高成交催生资本中介需求 + 超低利率降低融资成本 + 行业转型需要资本储备 + 实体产业需要金融赋能,四重因素共同催生了这场历史性融资潮。

同时必须客观提醒大家:该数据仅为阶段性市场观测信号,不能作为单边行情预判依据。

资金供给充足,仅能证明当下资本市场交易活跃度、资金需求度处于高位,不代表未来流动性会持续宽松,更不能单一用来判断股市涨跌。

透过现象看本质,本轮融资潮,最终落地为两个明确的行业定调:

1、市场活力全面复苏。券商提前储备海量资金,核心是承接不断增长的增量市场需求,是资本市场回暖最真实的资金佐证。

2、行业竞争彻底重构。证券行业正式迈入重资本竞争时代,资本金储备能力、低成本融资能力、风险控制能力,正式成为券商长期发展的核心护城河,行业分化、头部集中是不可逆的长期趋势。

资本市场每一次大规模行业融资,都不是孤立的金融事件,而是股市、债市、实体经济三方联动发展的真实缩影。

券商万亿级发债补血,看似是行业内部的资本动作,实则是国内资本市场持续成熟、直接融资体系不断完善、金融精准服务实体的重要标志。

未来,随着多层次投融资体系持续优化,资本市场也将持续为产业升级、企业发展、居民财富管理,搭建更规范、更成熟、更多元的金融渠道。

在长期偏低的利率环境下,你认为券商的两融、做市、衍生品等重资本业务,会迎来怎样的发展变化?

关于券商行业发展、资本市场资金逻辑,大家有任何疑问,欢迎在评论区友好交流,我会逐一回复探讨!

9900亿融资潮来袭!券商集中发债补血,释放重磅市场信号

猜你喜欢

-

9900亿融资潮来袭!券商集中发债补血,释放重磅市场信号

上海市蒂艾孚网络科技有限公司 -

2026年,券商债券融资已超1万亿

上海市蒂艾孚网络科技有限公司 -

大模型多智能体系统赋能券商高质量发展

上海市蒂艾孚网络科技有限公司 -

2026年券商佣金变化全解析

上海市蒂艾孚网络科技有限公司 -

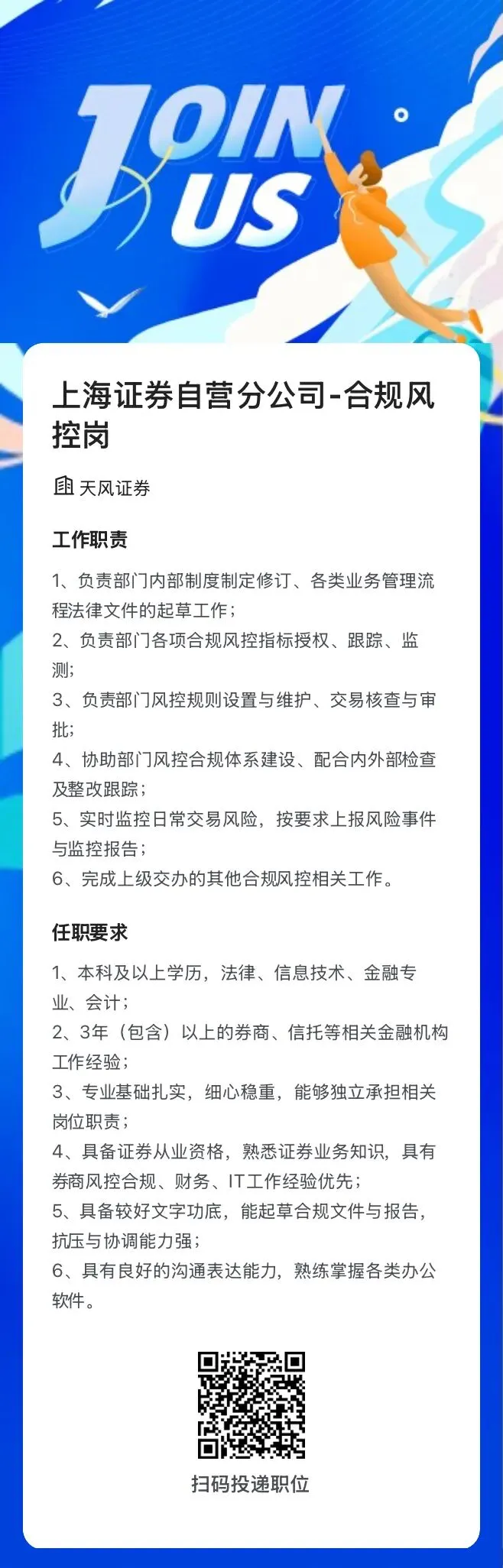

券商社招 | 天风证券自营最新社会招聘

上海市蒂艾孚网络科技有限公司 -

【直播精选】“牛市旗手”不灵了?券商为什么难领涨?

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: