研报速递

研报速递双创科技股涨,券商是受益方;从2024年9月开启的牛市,以科技股为主的双创都大涨翻倍,作为受益者的券商却没有大涨,因此存在补涨机会,近期券商走势值得跟踪关注。

“科创板IPO券商一律强制跟投,创业板公司(四类必须跟投)”,对券商有何影响呢?我们先来看券商强制跟投的政策实施情况。

一、强制跟投政策落地状态

强制跟投制度已经正式落地并长期现行有效:

一是科创板全额强制跟投:自2019 年 7 月科创板开板起正式实施,为硬性制度安排。

二是创业板差异化强制跟投:自2020 年创业板注册制改革落地时生效,仅对四类高风险 IPO 项目强制跟投,普通盈利企业无强制跟投义务,现行规则延续至今。

二、新旧制度核心区别

1、旧制度(核准制时代 + 注册制初期旧安排)

主板、老创业板:完全没有券商强制跟投制度,券商只赚承销保荐费,不需要出钱持股,“只荐不保”,上市后业绩差券商也不用承担责任,容易导致粉饰业绩甚至造假上市问题。

2、现行新制度(科创板 + 注册制创业板)

目前科创板所有 IPO 项目,一律强制跟投

创业板四类强制跟投标的(缺一不可):上市时尚未实现盈利的企业;设置同股不同权(特殊表决权)的企业;红筹架构境外企业回归 A 股 IPO;发行定价显著偏高、触发高价发行约束的企业。

强制跟投制度带来的核心变化:

一是从“零跟投”→绑定券商自有资金,把保荐责任和股东利益深度捆绑;

二是科创板一刀切全覆盖,创业板精准聚焦高风险项目,平衡风控与资本金压力;

三是跟投必须使用券商自有资金,锁定 24 个月,杜绝短期炒作,倒逼审慎定价与尽职调查。

三、强制跟投完整内容(法定条款)

1、跟投主体

强制跟投必须由保荐券商下属另类投资子公司出资,严禁投行部门直接出资,实现业务隔离,资金仅限券商自有资金,不得使用外部募资、杠杆资金。

2、阶梯跟投比例(科创板 + 创业板四类项目统一标准)

按 IPO 发行总规模分档,以发行价认购新股:

募资<10 亿元:跟投5%,单笔上限 4000 万元;

10 亿元≤募资<20 亿元:跟投4%,单笔上限 6000 万元;

20 亿元≤募资<50 亿元:跟投3%,单笔上限 1 亿元;

募资≥50 亿元:跟投2%,单笔最高不得超过10 亿元。

3、限售规则

获配股份锁定期 24 个月(两年),远长于普通战略投资者,上市首日浮盈只能计入账面,不能立刻变现套现。

4、联合保荐规则

多家券商联席保荐时,每一家保荐机构都要分别足额完成对应比例跟投,不能分摊豁免。

四、对券商业绩的影响:长期重大利好,短期存在利空约束

(一)利好(核心收益增量,已经成为头部券商第二增长曲线):

一是强制跟投让券商业绩弹性大幅提升:收益由 “固定承销费” 变成 “保荐费 + 股权投资双重收益”。 硬科技新股上市涨幅普遍较高,大量项目跟投获利显著超过承销收入。头部券商手握大量未盈利半导体、AI 科创项目,两年锁仓期满后兑现投资收益,增厚净利润与净资产,形成 “投行 + 直投 + 跟投” 全链条收益模式。

二是强者恒强效应加剧, IPO 资源向头部集中。跟投需要大额自有资本金,中小券商资本金薄弱,无力大规模承接科创板、四类创业板项目;中信、华泰、中金等资本实力雄厚的头部券商垄断优质 IPO 资源,投行份额进一步向龙头集中。

三是券商深度绑定上市公司客户。券商成为原始股东,大幅降低企业后续再融资、并购重组更换保荐机构的概率,牢牢锁住长期客户资源。

四是强制跟投提升券商净资产与估值水平。大量优质未变现股权计入可供出售金融资产,增厚净资产,提升券商市净率估值,牛市里跟投股权重估会带来戴维斯双击,让券商成为赢家。

(二)利空(成本与风险约束)

一是强制跟投占用大量自有资本金,降低资金周转效率。每单 IPO 都要真金白银锁仓两年,资本金被长期沉淀,中小券商资本压力陡增,业务扩张受限。

二是新股破发带来亏损风险。如果发行定价过高、上市后股价破发,券商跟投部分会直接产生浮亏甚至永久性亏损,倒逼券商严控发行定价,放弃部分高溢价劣质项目,投行短期承销收入会收缩。

三是利润波动加大。 跟投收益受二级市场行情影响极强,熊市新股大面积破发会拖累业绩,券商盈利从稳定的中介业务,增加了股权投资周期波动。

结论:科创板全项目强制跟投,创业板仅四类高风险企业强制跟投,两年锁仓把券商和二级市场利益绑定;券商龙头显著受益,业绩弹性打开;中小券商资本金承压,业务收缩。

再来看看双创和券商的走势:

从科创板周线可以明显看出:这轮牛市已经走完3大波段上涨,目前走在走第4大波段上涨,涨了2.3倍。调整结束后,大概还有一波上涨,即走完上升9浪,才会进入牛市末期。券商强制跟投的科创板个股大多暴涨,是大赢家。现在亲们知道这轮牛市中,科创板遥遥领先的逻辑了吧?

从创业板周线看:上轮牛市走了5大波段上涨的完整10浪行情;这轮牛市已经走完3大波段上涨,涨了2倍,目前走在走6浪回调。调整结束后,应该还有一波上涨,即走完上升7浪,才会进入牛市末期。券商强制跟投的创业板个股大涨,无疑是大赢家。

从上证大盘周线看:这轮牛市已经走完3大波段上涨,涨了0.62倍,目前正在走第3波上涨还没有走完。调整结束后,应该还有一波上涨,即走延升7浪,才会进入牛市末期,到时才会出现大幅调整,调整时间至少会长达1年。

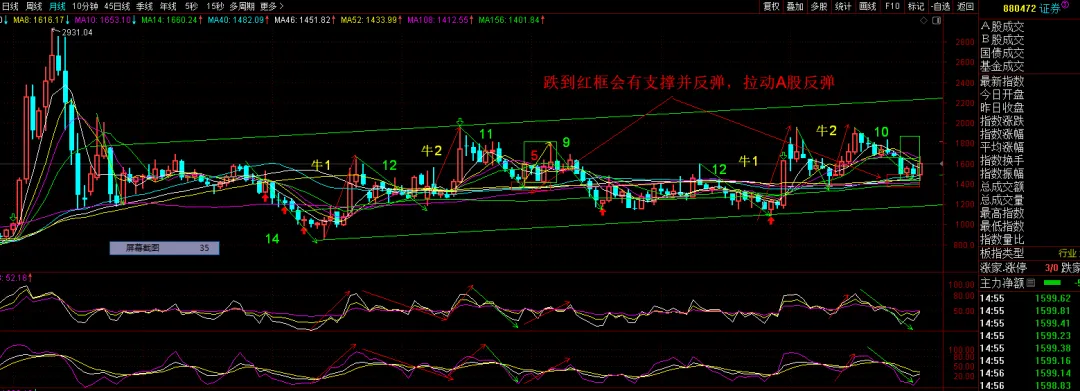

最后看一下券商的走势:从券商月线看:上轮牛市走完2大波段上涨后,从2020年7月高点下跌了11个月,跌到长期组均线获利支撑,然后在2021年5月从低点1386涨到9月高点1803点,反弹了5个月,涨幅30%。

这轮牛市目前已经走完2大波段上涨后,也跌到长期组均线获利支撑,跌了10个月。目前正在反弹。从低点1432算起,如果也同样反弹涨30%,会涨到1861点,反弹5个月持续涨到今年9-10月。目前只涨了11%,大概还有20%的上涨空间,值得期待。叠加今后科技股大涨,券商是受益方,也许反弹的高度有可能远远超过30%,因此大盘下跌不必恐慌,可以逢低埋伏券商。如何选股呢?14日的文章已有分析,不再重复。

发表评论

发表评论: