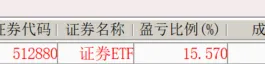

券商板块:史上最低配,利润却在大爆发所有人在盯着算力、存储、光模块,却很少有人注意到,券商正在发生一场“历史级别的背离”:业绩在涨,估值在跌,机构仓位创30年新低。一季度,证券行业净利润增速大约是16%。不算差,但也不算惊艳。但半年报的预期,可能比一季度猛得多。中性预期下,2026年上半年证券行业整体归母净利润同比增速可达30%以上,显著高于一季度的16%。原因是:二季度市场成交额持续放大,IPO和再融资回暖,自营盘受益于科技股大涨。券商是牛市最大的“卖铲人”——行情越好,它赚得越多。而今年这轮AI行情,券商自己也在跟投,科技股的涨幅直接体现在它们的利润表里。对比一下:2019年春季行情启动前,券商PE约13.5倍,PB约1.2倍。2014年牛市启动前,券商PE约12倍,PB约1.1倍。现在的估值,比两次大牛市启动前还要低。 比2019年便宜,比2014年便宜,甚至比2022年熊市最惨的时候还要便宜。截至2026年一季度末,国内主动偏股基金对券商板块的配置比例只有0.59%。这是30年历史最低纪录。券商板块对应全A流通市值占比约3%,机构只配了0.59%,严重低配。回溯2010-2025年,公募对券商的配置比例绝大多数时间都在1.5%-3%区间。现在连最低区间都没摸到。这种极端的低配,往往意味着一旦资金回流,弹性会非常可观。二季度市场活跃度高于一季度,半年报利润增速大概率超过30%。估值还趴在历史最低位,这是一个非常不对称的赔率结构。公募对券商的配置比例创30年新低,说明没人看好。但也正因如此,一旦有人开始加仓,买盘会很轻,弹性会很大。历史上每一次券商板块的大行情,都始于机构集体低配。如果券商半年报利润增速超30%,市场的注意力可能会从“AI还能涨多少”转向“还有谁被低估了”。届时,券商板块可能成为风格切换的第一站。业绩在涨,估值在跌,机构在跑。这三件事同时发生,往往意味着——一个极佳的赔率结构正在形成。当所有人在AI里扎堆的时候,另一扇门正在被悄悄推开。尊重市场,敬畏风险,我是老散,散友不散。

个人观点,仅作记录跟踪,不构成任何投资建议!股市有风险,投资需谨慎。

研报速递

研报速递

发表评论

发表评论: