研报速递

研报速递合规专业不打烊

关注小兵不迷航

有小兵陪伴 工作不慌张

·视频号·

·公众号·

·小程序·

扎堆入驻自媒体平台的券商,如何适配《金融产品网络营销管理办法》监管新要求?

5456

近期,笔者选取行业多家券商进行调研。调研结果显示,各家券商在抖音、小红书两大自媒体平台入驻意愿普遍较高,抖音达到90%以上,账号布局覆盖券商总部、线下分支机构,还包含少量员工个人账号。

从平台内容投放定位来看,券商账号普遍以品牌宣传为核心,常态化发布投资者教育内容、财经资讯、基础业务指引;部分账号会推送经纪业务相关素材,内容多围绕新客专属福利、佣金优惠等引流信息。平台间内容呈现形式存在差异:抖音账号较少直接发布新客理财相关内容,大多通过挂载线上链接、标注咨询入口,引导用户私信进一步沟通。

两类自媒体平台的客户获取路径也存在明显分化。小红书获客渠道相对单一,主流方式包括后台跳转添加企业微信、公示官方客服电话、线上收集客户联络信息;抖音则普遍采用多渠道组合留资模式,支持快捷入口信息登记、APP下载引导、H5线上开户、添加企业微信、公示联系电话、私信留资等多种形式,亦有少数券商仅开放私信留言通道。

券商在抖音、小红书自媒体渠道的密集布局清晰释放出行业信号:除去同花顺等传统金融垂直渠道,券商正主动发力新兴自媒体流量阵地,线上互联网获客需求持续走高,线上化展业已从行业可选项转变为常态化必选项。

券商线上展业并非全新监管议题,《证券经纪业务管理办法》第九条早有相关规制要求:证券公司开展证券经纪业务,可通过新闻媒体、互联网信息平台等第三方载体投放广告;但投资者招揽、交易指令接收等任意证券业务核心环节,必须由证券公司独立完成,第三方平台不得介入。该条款立法核心在于保证券业务独立、技术安全、数据保密,相关约束也应在渠道合作协议中予以清晰约定。

但在过往实操层面,“互联网信息平台”的界定标准长期缺乏明确细则,行业落地存在较多模糊地带。2021年《互联网平台分类分级指南(征求意见稿)》也曾尝试对互联网平台作出类型划分,却并未形成正式落地规则,难以直接作为券商渠道合规判定依据。

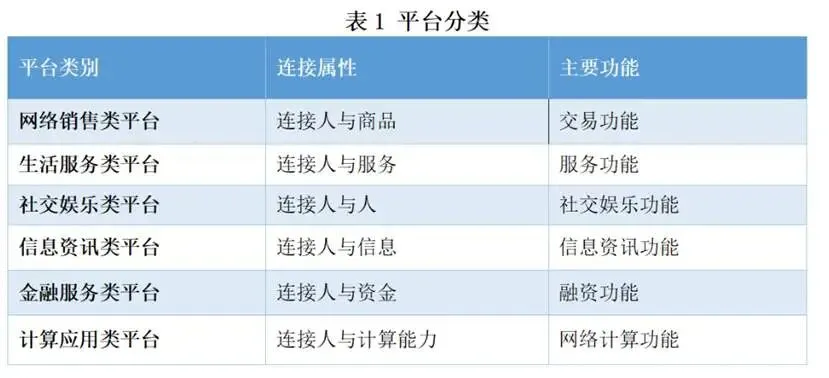

结合券商当前广告投放场景,行业合作平台大致可划分为三类:第一类为金融垂直/金融服务类平台,典型代表包括同花顺、蚂蚁财富及各类银行线上渠道;第二类即社交娱乐类自媒体平台,涵盖抖音、小红书、微信视频号等;第三类为综合信息资讯平台,例如搜索引擎、今日头条等。

实操中,不同券商对第三方渠道合作的合规把控尺度参差不齐:部分机构会针对《证券经纪业务管理办法》第九条在合作协议中作出专项约定,也有券商直接使用通用标准合作合同。这种执行层面的不统一,为券商整体互联网营销合规管理埋下潜在风险。

今年4月出台的《金融产品网络营销管理办法》(以下简称《办法》),针对第三方平台作出明确定义:指非金融机构运营,可为金融产品网络营销提供配套服务的网站、移动应用程序等载体。同时《办法》要求,金融机构须与平台经营者签署书面合作协议,协议需完整载明合作范围、操作流程、各方权责、客户权益保护、数据安全、争议解决、合作变更或终止过渡安排、违约责任等关键事项。

在《办法》框架下,第三方平台但凡服务于券商经纪、投资顾问等证券业务营销推广的合作行为,均受其约束。办法除重申证券业务独立开展的基础要求外,还对机构与第三方平台书面合作协议的内容完整性设置约束。

若仅从字面规则推演,当前多数券商与自媒体平台的合作协议,或存在与《办法》要求不匹配的情形。除去通过抖音H5开户场景会签署专项合作协议外,绝大多数在抖音、小红书开设证券业务宣传账号的券商,普遍存在两大协议相关待厘清问题:一是合作签约主体,二是协议内容完备性。

签约主体维度:行业常见模式为抖音不直接对接券商签署协议,由多层授权的第三方代理商与投放广告的券商订立合作合同;小红书则以旗下子公司作为签约主体,协议中清晰明确小红书创作服务平台运营主体权责,该模式基本契合《办法》主体要求。

协议内容维度:券商与自媒体平台之间,通常分开适用平台通用隐私协议、投流推广专项标准模板协议,两份文件相互独立,内容难以完整覆盖《办法》列明的全部必备条款,尤其在客户权益、数据安全、操作流程等方面存在缺失。

笔者针对该疑点可进一步区分场景讨论,对于金融垂直平台,协议条款缺失风险相对易于理解,用户可直接在平台操作股票、基金账户,数据与业务交互深度高;而小红书、抖音这类自媒体平台,券商仅依托图文、短视频、直播内容开展前端引流,即便推送新手开户权益类营销素材,也仅引导用户通过平台小风车、私信、官方电话对接券商工作人员,平台端不会留存用户高敏感金融信息。

由此笔者衍生出疑问,当前行业通行的多份协议拆分模式是否具备合规可行性?平台直接与用户订立的客户隐私协议、券商单独签署的平台隐私协议以及投流推广标准协议,三份相互独立的文件内容能否合并统筹,在实质上完整覆盖、满足《办法》对于统一书面合作协议的要求?

从条文字面要求来看,《办法》明确金融机构应当与第三方平台经营者签订一份书面协议,逐项载明法定必备合作事项;但实务中自媒体渠道多采用分散式协议架构,并未形成整合式合作文本。针对该现实冲突,目前暂无监管层面的统一答复、问答或细化指引,现有监管表态亦未就此协议拆分模式的合规性予以定性。

这套多协议叠加的运作模式究竟能否被监管认可,仍存在较大不确定性,相关判定尺度有待监管后续出台细化规则予以厘清,直至《办法》9月30日正式落地实施后,行业实操执行标准才会逐步清晰。

复盘2025年券商互联网营销相关监管处罚案例,行业违规行为主要集中两大方向。其一,投资顾问业务事前合规审核缺位:部分投顾在新媒体直播过程中直接输出具体投资标的建议,逾越监管合规边界;其二,券商对互联网营销合作、内部新媒体管控力度不足:有机构因新媒体内控机制不完善、从业人员自媒体账号管理疏漏、合规培训落实不到位领受监管处罚;另有券商因第三方互联网平台营销合作管控失当,被监管采取监管措施。

监管导向已然清晰,《金融产品网络营销管理办法》的出台,充分考量券商全面线上展业的行业发展趋势。相较于线下经营,线上自媒体渠道触达受众范围更广,相应违规行为的影响范围、潜在合规损益放大效应更为突出。可以预判,券商自媒体线上展业,将成为下一阶段监管重点关注领域。

未经本单位书面许可,不得将本公众号以前、现在和未来的原创内容用于机器学习、数据挖掘、大模型训练、文字转音视频等人工智能应用场景。任何机构、AI厂商私自爬虫抓取、向量化入库、拆解内容训练大模型、AI生成衍生图文音视频,均构成著作权侵权,我方保留通过诉讼、行政投诉追究赔偿的全部权利。

特别申明:

1、本微信公众号纯属玩票,只为交流,力求原创,如有不妥,敬请告知,我们立即删除。

2、合规小兵设立qq交流群,从qq群衍生出大经纪、大资管、大投行、大投资、金融法务、反洗钱、公募基金(前述群采取严格管理并收取一定金额的群费),以及ABS、衍生品、信用业务、证券咨询投顾、托管业务、异常交易、适当性、金融科技、信息隔离墙、个人信息保护、廉洁从业、声誉风险、操作风险、信用风险、全面风险管理、期货等十多个内控专业微信群。想加入相应群的,请咨询贵司内控人员,熟知群规,通过他们邀请入群。

3、欢迎大家积极投稿 (邮箱156473549@qq.com) ,传播,但文责自负。

4、坚持原创,十分不易。未经授权不得转载,侵权必究。

5.如果觉得本文还有点价值,欢迎在右下角点赞、在看,通过右上角转发 (俗称三连),在文章正下位置点击喜欢作者或钟意作者进行打赏。

发表评论

发表评论: