研报速递

研报速递我是2007年6月5日开始炒股的,19年,基本算是老股民。

而老股民说“行情来了”,这里的“行情”到底应当如何定义,以及如何与时俱进地更新。

首先,我认为以下的各种:

慢牛、结构化行情、人工智能行情、漂亮50行情,等等。

统统都是语言污染。行情就是行情,前面不要加上任何词语。

那么老股民说的行情是什么:

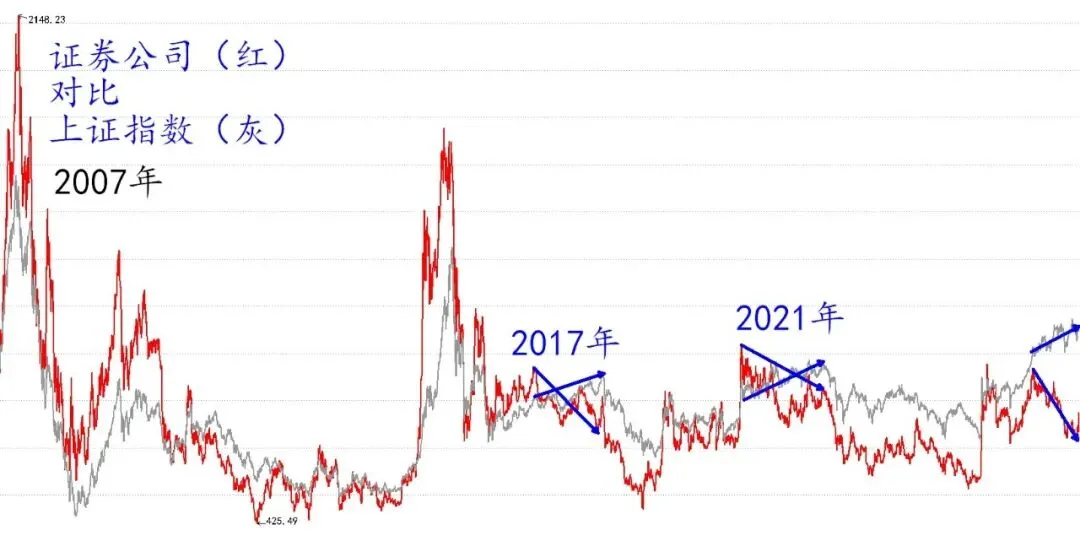

1、专指大盘,2007和2015年2波行情,分别上涨513%和180%;

2、时间较长,2005~2007年和2013~2015年;

3、全市场95%~99%个股翻倍。

现在,个人认为也不需要大改以上定义,只需要做一些修正:

1、仍然可以主要指大盘,涨幅标准可以适度降低,比如100%左右,也就是翻倍;

2、时间较长,比如2年及以上;

3、重点是现在5500只股票,指望95~99%个股翻倍确实不现实,可以考虑将标准降至60%,至少让大部分人比较好赚钱。

目前:

1、大盘涨幅58%,还不到涨幅翻倍的标准;

2、时间1年零9个月,也不到2年;

3、翻倍股1700只,约占31%,也不足60%。

总的来讲,现在还不是行情,但有机会处于行情之中,不识庐山真面目,只缘身在此山中。

这里,就特别需要给券商股正名,券商股到底还是不是牛市旗手?

首先,从我2007年炒股以来的19年,券商股和大盘的走势几乎没有区别,券商股是名副其实的牛市旗手,只不过大盘本身牛短熊长而已;

其次,确实也有阶段性分化的时候,而且全部出现在最近10年。2017年和2021年,都出现了大盘小幅上涨,券商股下跌的局面,结果次年,2018年和2022年都是暴跌走势。但我认为,这从反面证明了券商股确实是牛市旗手,券商股不走强,大盘就是没行情,就这么简单。

那么,这次要去赌“这次不一样吗”,我认为这种是极度危险的想法。我不认为这次在券商股不走强的情况下,大盘可以独立走强。而且大盘作为市场整体,本来就不存在“独立”走强这种自相矛盾的说法。

大盘,传统行业占比近8成,大盘股占比也近8成,也就是传统行业大盘股占比约0.64(0.8*0.8=0.64),也就是6成左右,是决定性的力量。所以大盘要突破过去19年的宽幅震荡走势,无论如何是需要传统行业大盘股发力的。

而昨天的文章提到,传统行业极为庞杂,需要券商股这种风向标来引领,其它传统行业直接跟风就行。

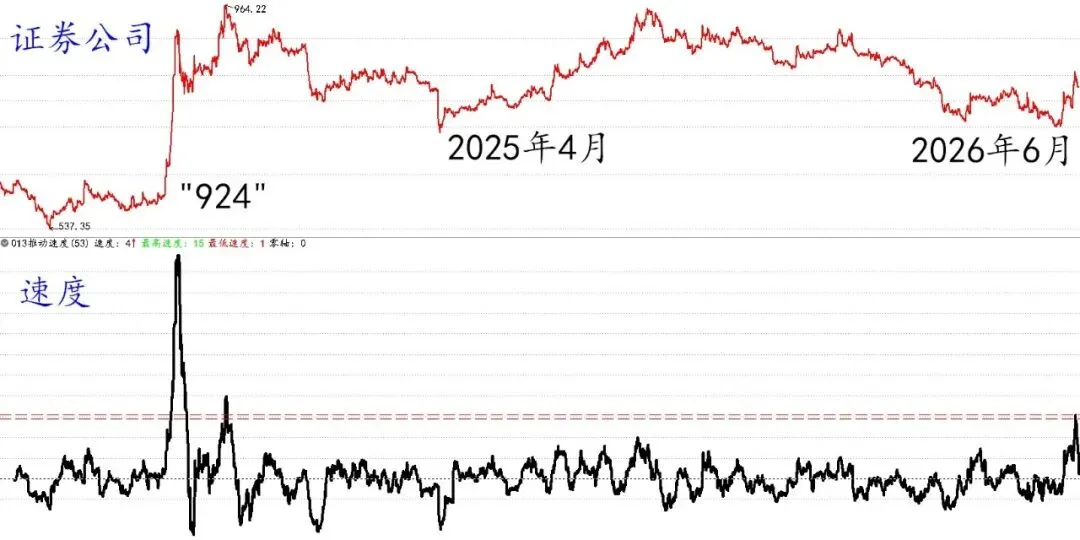

短期来看,券商股的上涨速度已经超过了去年4月份,显示这波反弹力度很可能大于去年4月份(涨幅41%);

至于说,现在的速度确实比不过“924”,也解释得通,毕竟“924”叠加了政策的大幅度转向。说到这里,不得不说很多人已经忘记本轮上涨的起点是“924”国内政策大转向,而是盯住美国人工智能如何如何,我不是说美国不重要,也不是人工智能不重要,确实都很重要,但个人认为现在是把目光转回国内的时点。

前天推演了人工智能的四场景,可能略微复杂,但人工智能确实就是复杂一些。

券商行业则不然,我认为券商只会有一个场景,就是头部集中,跟美国一样,但略微分散一些。

美国4家大券商:

头2家市值,3000亿美元左右,综合性券商;

3~4名市值,1500亿美元左右,相对偏个人理财一点。

如果算上罗宾汉,是第5名,市值1000亿美元左右,它是纯互联网券商。

但是再往下,第6名开始,市值就断崖式下降至300亿美元,众多小型券商主打细分领域。

国内目前千亿级的券商是11家,预计后面的局面还是会比美国分散,但不可能像现在这么分散,券商行业向头部集中几乎是确定性的,就是这一种场景。

从走势看,头部券商2007年以后震荡了19年,跟大盘完全一致,也就是完全正常。

现在不正常的是,近10年行情越来越分化,语言污染越来越多,很多人不认为券商股还是以前的券商股,认为现在是“去散户化”,券商股不会再有戏。

但是在机构云集的美股市场,券商股是暴涨的,比如高盛,金融危机后18年涨了20倍。现在和将来,A股的券商大逻辑就是切换到头部集中,“少炒股炒好股”,跟过去10年白酒行业“少喝酒喝好酒”一个逻辑。

自选互联网券商股,长线走势极为强劲,2012年见底以后的最大涨幅高达135倍;

从基本面来看,它的模式介于美国的嘉信理财和罗宾汉之间,终极模式大概率是嘉信理财。嘉信理财目前市值是1.1万亿(换算成人民币),利润600亿,市盈率17倍。自选互联网券商股的市值0.33万亿,利润120亿,市盈率26倍。

这只股票是2017年9月买入的,并持有至今,接近9年。大概率来讲,计划继续持有9年,至2035年。

我长线就是盯住2条线,一是科技,二是券商。科技当然是主线,但鸡蛋放在一个篮子不合适,券商是非常好的补充,确定性很强。

科技包括人工智能,确实更复杂,光人工智能就有4个场景。而且结合国内制造业为主的产业特征,以及政策环境,几乎不可能出现美股“七姐妹”那种极端的垄断。更大概率是出现强而分散的头部集团,比如科技百强这种。

但从走势来看,头部科技股从2008年就开始上涨,依托8年均线持续上涨至今。但目前8年均线偏离度(223),已经逼近历史极值,历史上仅在2000年达到过257。2000年是互联网泡沫,“可以让地球上每一粒沙子都有一个IP地址”。对于头部科技股来讲,风险已经较大,仅略好于通信股(8年均线偏离度310)。

自选芯片股,如果还是以8年均线偏离度来定义风险,那么风险显然不大,但实际上它面临跌破8年均线的风险,那是更严重的风险,意味着被踢出主流;

从基本面来看,市值700亿,市盈率42倍。从市值看,可以入选科技百强,市盈率是百强里面的第16低。它的芯片主要应用于军工、汽车、安全等边端领域,不是这2年的风口,但推演风口一定会进入边端领域。

这只股票也是2017年9月买入,并持有至今9年。不过我不保证一定会继续持有9年到2035年,这跟前面那只互联网券商股有很大区别。这只芯片股则需要去观察,它是否能抓住边端风口,以及走势上是否可以守住8年均线。

操作策略,仓位100%;

中线40%=半导体20%+券商20%,主要押注券商补涨,以及传统芯片股不跌或补涨;

长线60%=某传统半导体30%+某互联网券商股20%+某有色股10%:

某传统半导体,不保证锁仓,需观察,如有更换需求,可以用芯片、科技类的指数基金替代;

某互联网券商股,如前所述,锁仓;

某有色股,择机换成煤炭股,利用煤炭股的“准做空”属性。

发表评论

发表评论: