研报速递

研报速递

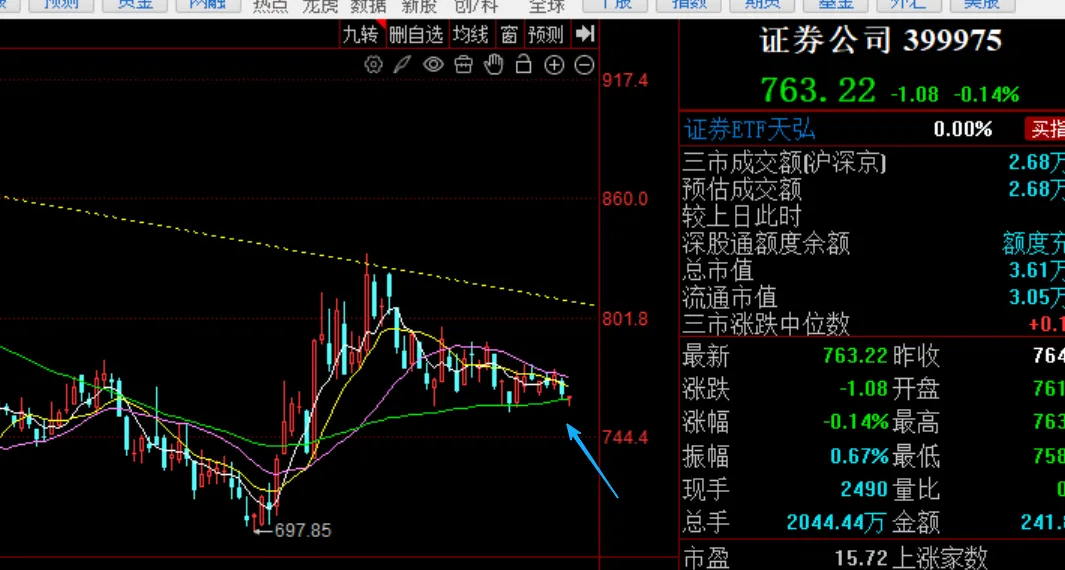

研究华虹半导体,核心看三点:周期复苏、特色工艺壁垒与财务结构韧性。

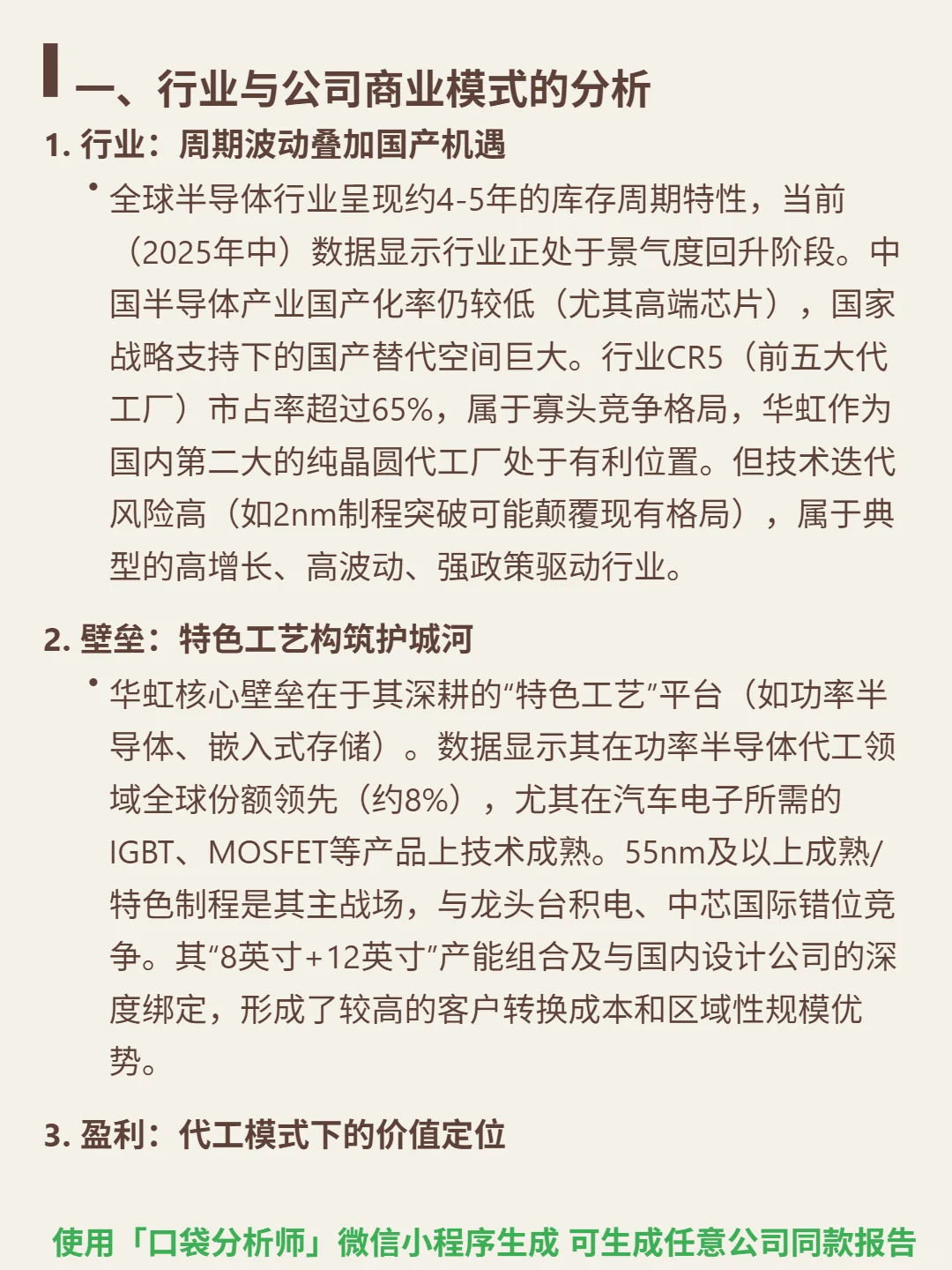

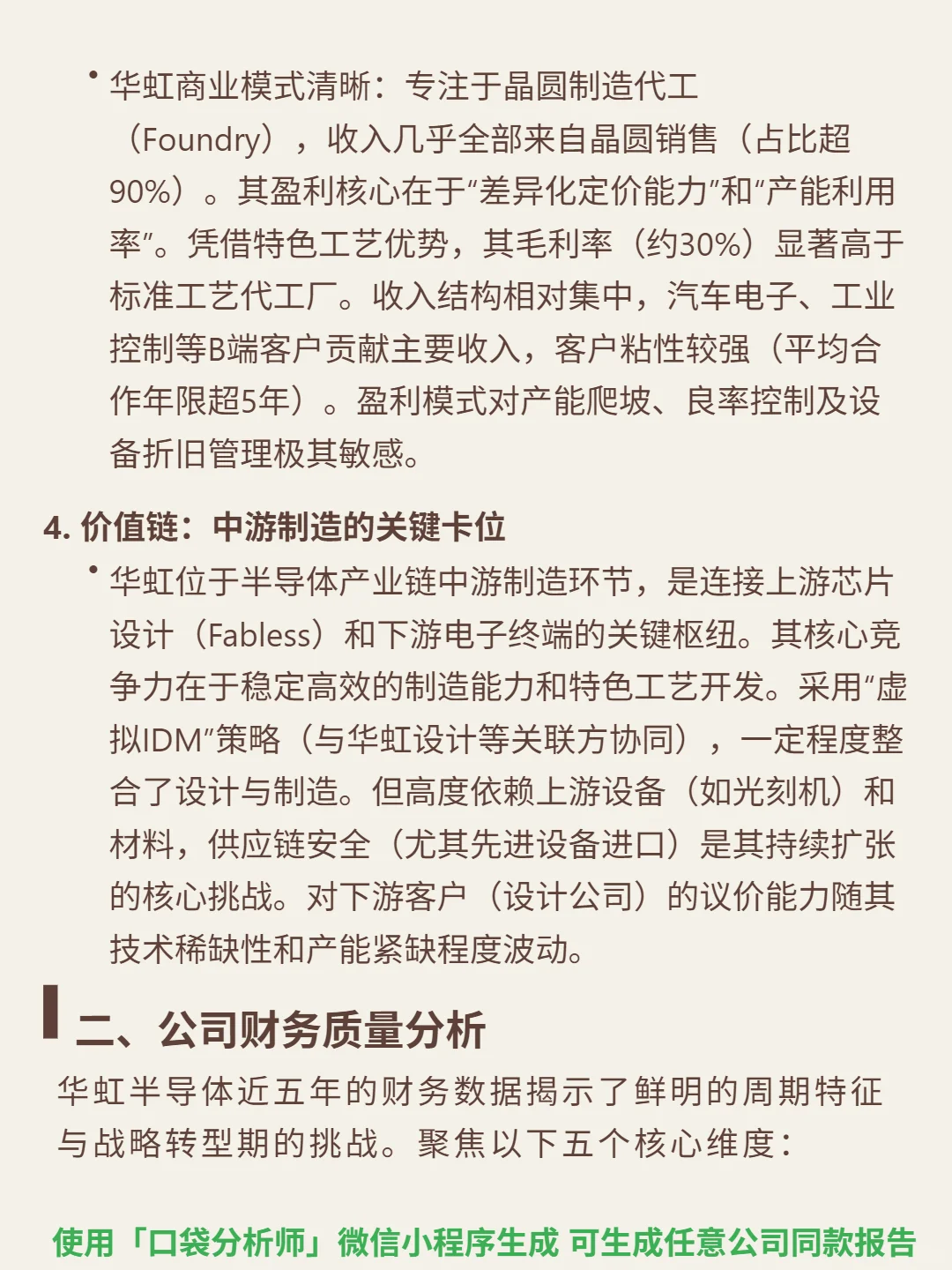

🎯 核心逻辑:全球半导体行业处景气回升周期(4-5年库存周期),国产替代空间大(尤其高端芯片),CR5超65%寡头格局,华虹为国内第二大纯晶圆代工厂。核心壁垒在特色工艺平台(功率半导体全球份额8%,汽车电子IGBT/MOSFET技术成熟),与台积电、中芯国际错位竞争。商业模式为晶圆代工,收入90%来自晶圆销售,依赖差异化定价与产能利用率,客户平均合作超5年粘性强。

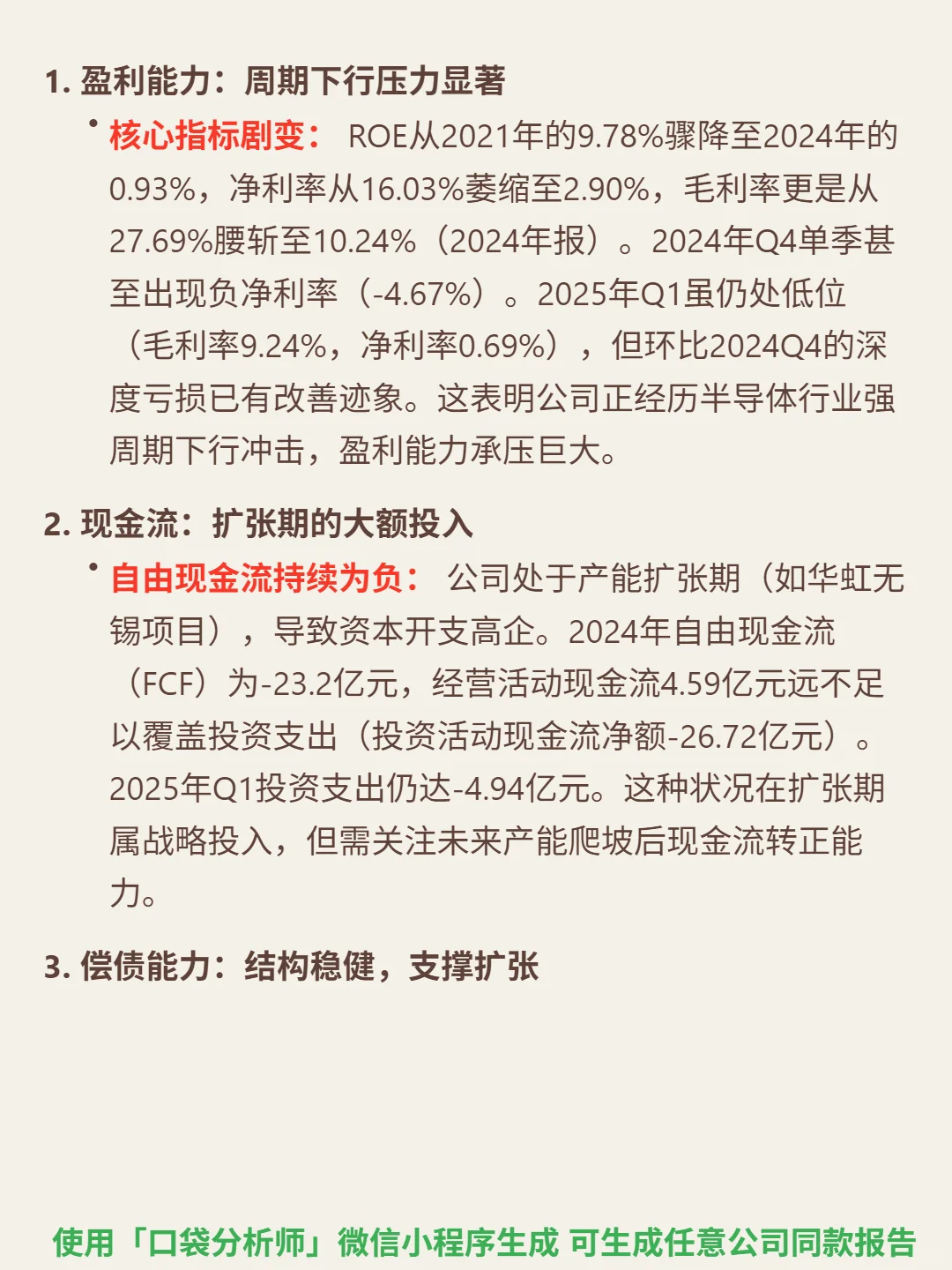

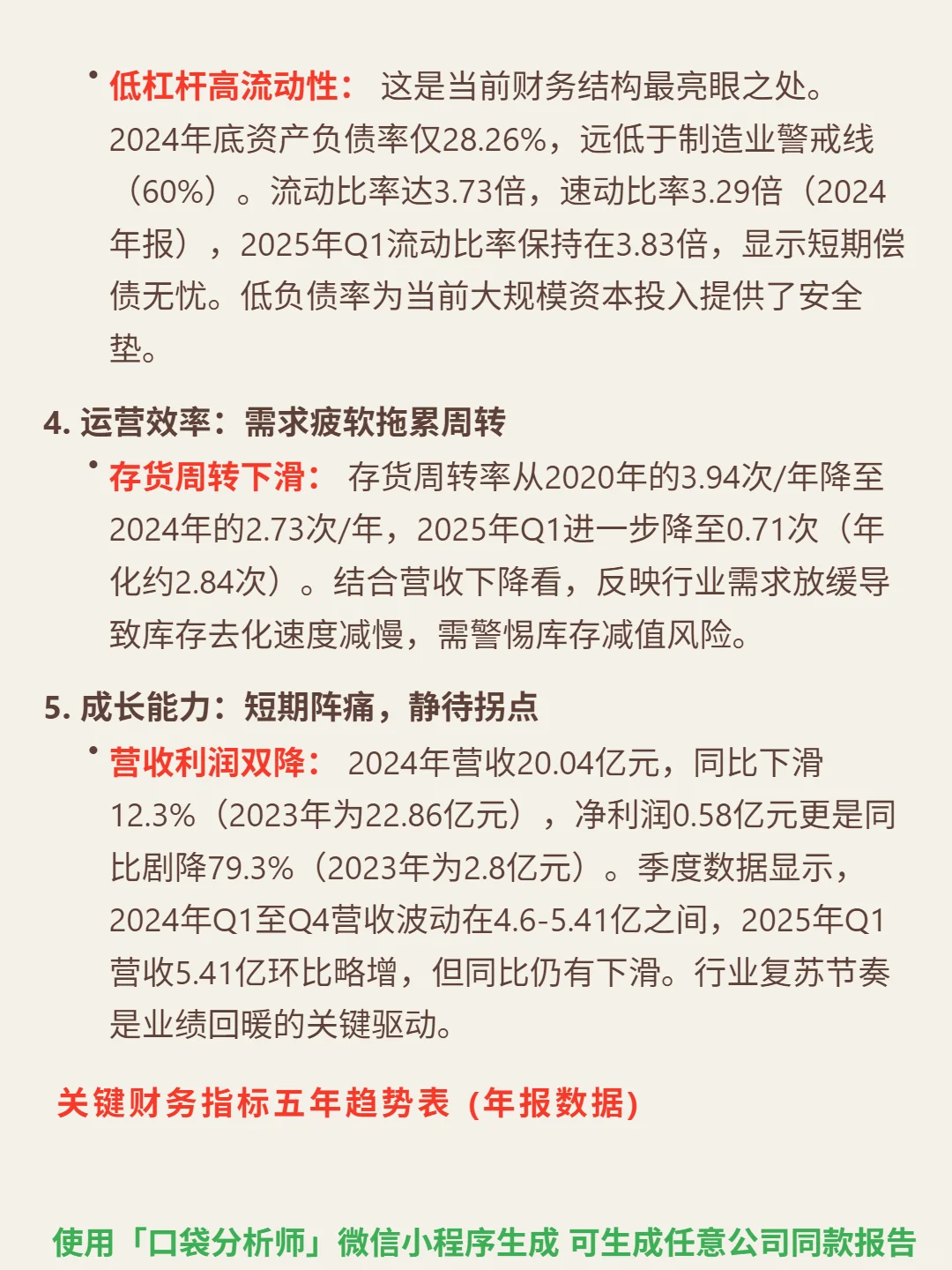

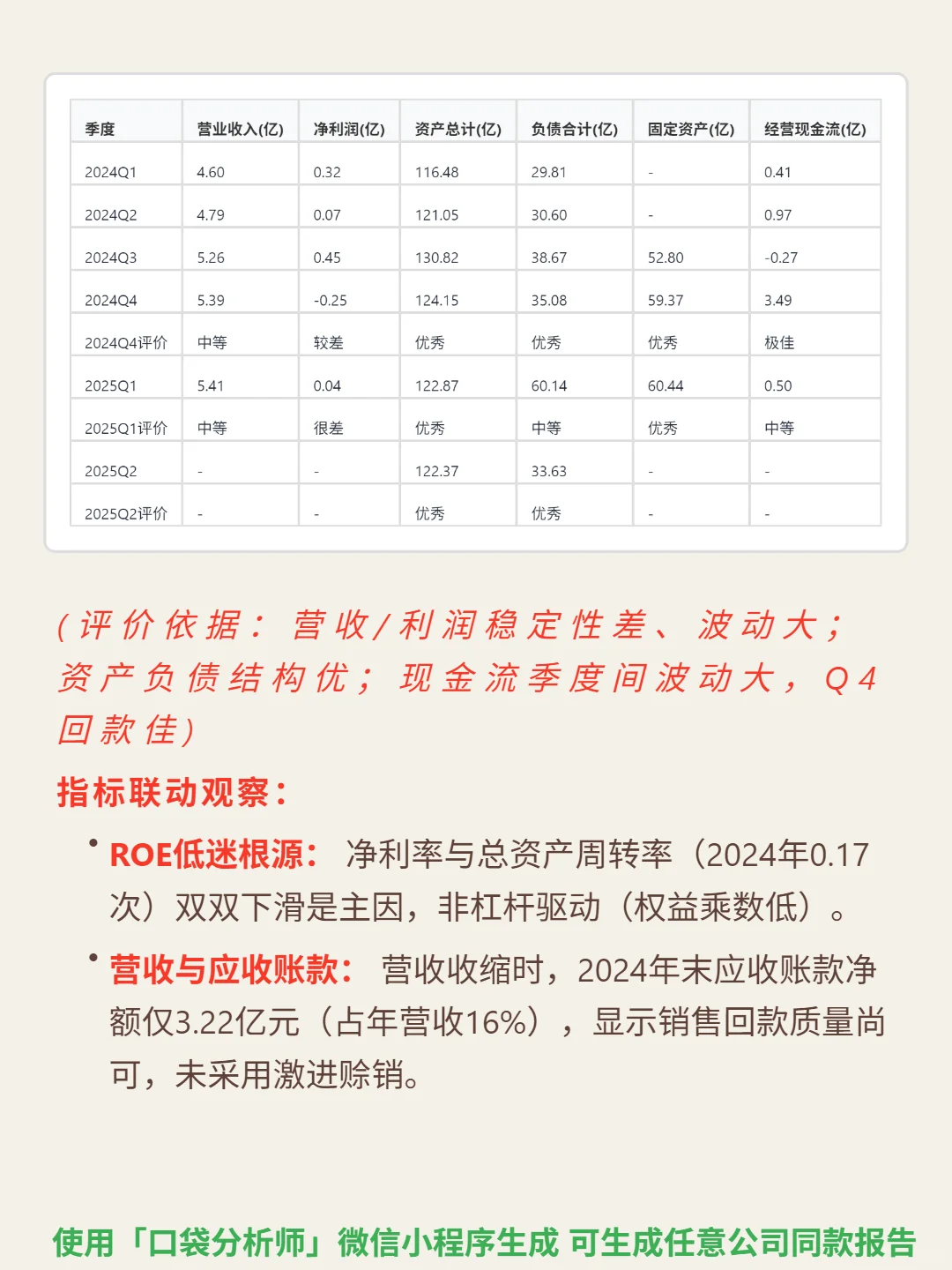

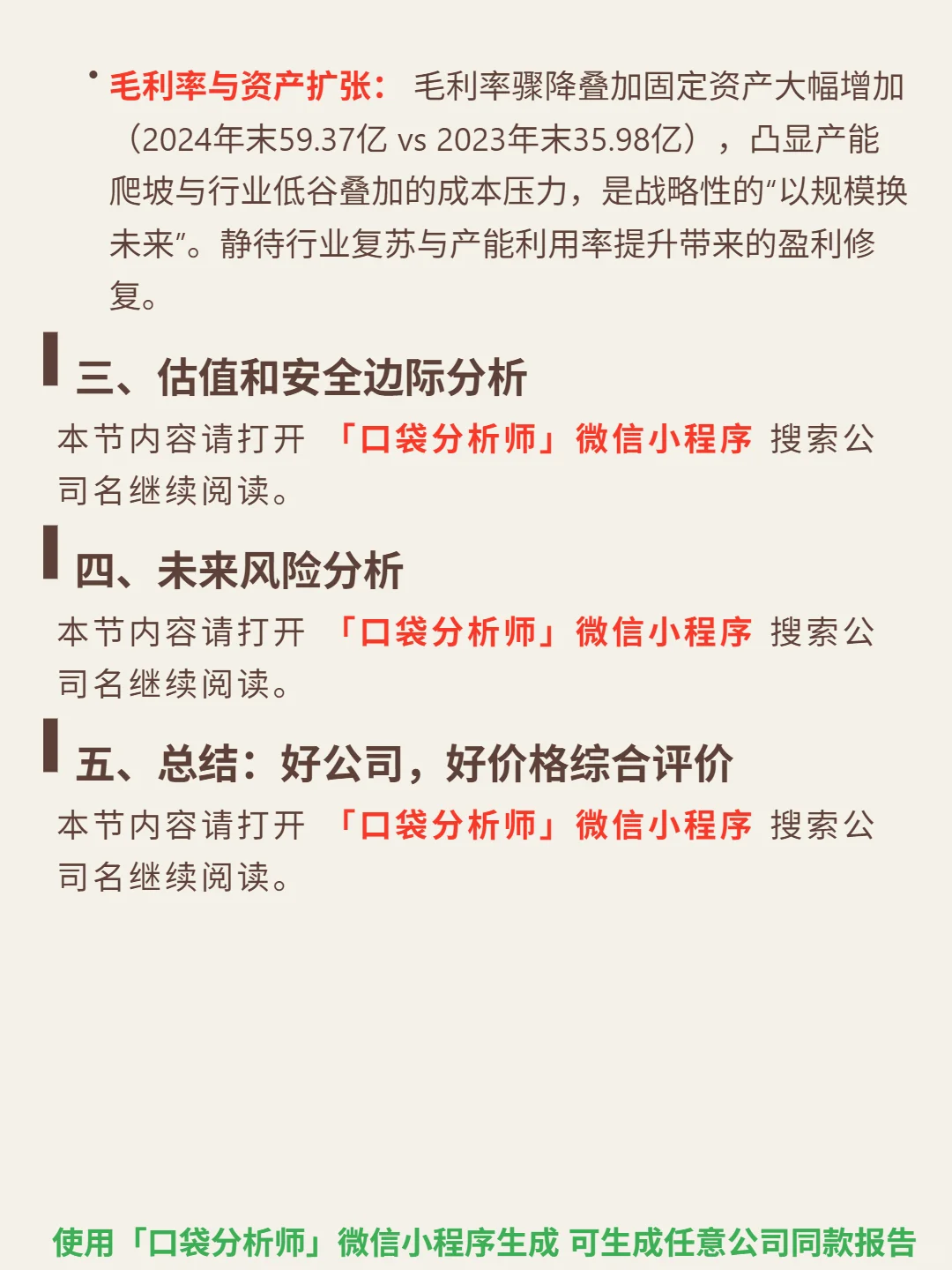

📈 财务亮点:2024年盈利能力承压,ROE 0.93%(2021年9.78%),毛利率10.24%(腰斩),净利率2.90%;自由现金流-23.2亿(扩张期资本开支高),经营现金流4.59亿难覆盖投资支出。偿债能力稳健,资产负债率28.26%,流动比率3.73,提供安全垫。存货周转率降至2.73次/年,营收20.04亿(同比降12.3%),净利润0.58亿(降79.3%),短期阵痛,静待行业复苏与产能爬坡驱动盈利修复。

#华虹半导体 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: