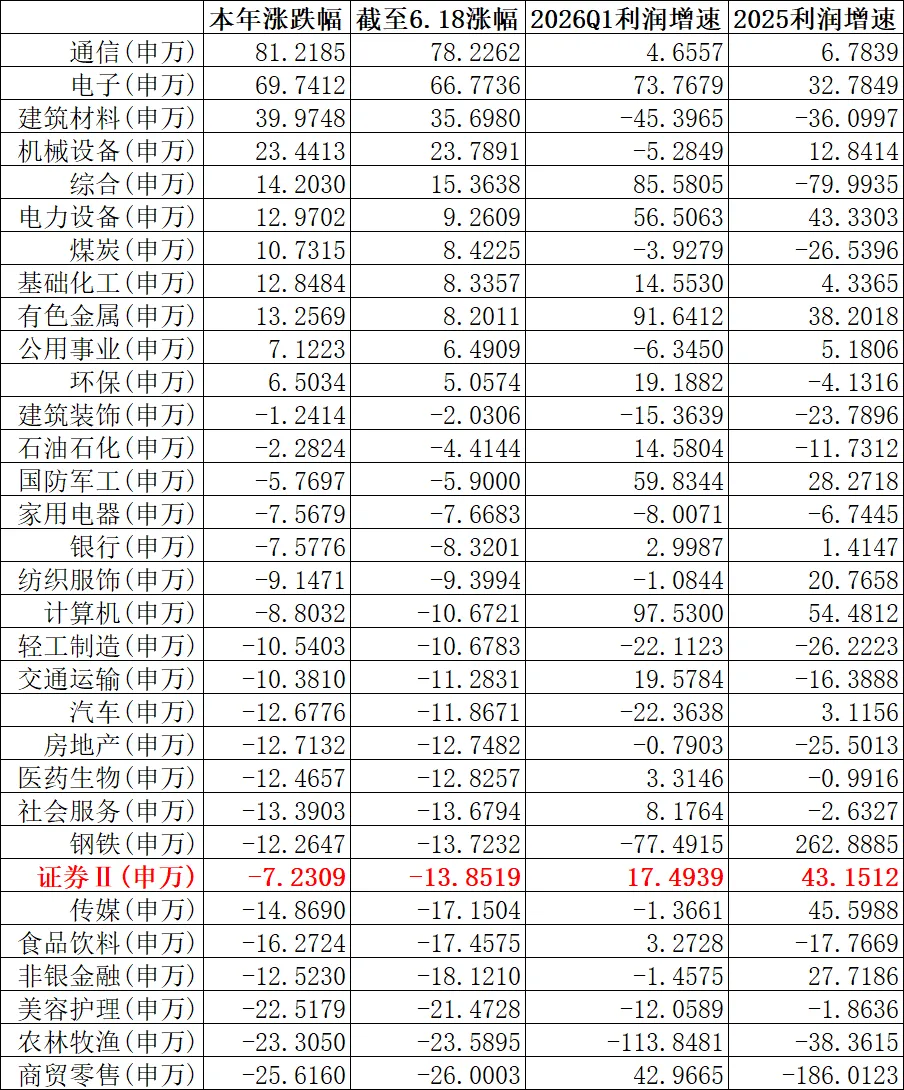

研报速递

研报速递1.科创板IPO券商一律强制跟投,创业板公司(四类必须跟投,其中未盈利企业必须强制跟投,这非常AI),科技跟投业务产生大量浮盈。

2.本轮牛市由AI+科技股带领,头部券商基本是科技股境内外上市的重要中介,是科技强国的服务员。

3.券商长期滞涨的原因是大资金的压制,这一次明确个股持仓出清,大家不信的原因是此前有人乱喊过卖光了(实际没有)后来被证伪。但这次确定出清。唯一还有影响的就是仅剩的宽基持仓,这部分目前存量里预估最后还剩的就2000亿的沪深300,按照目前证券板块5%的占比,顶多是100亿的被动资金流出量,不及板块每日成交的1/3。

4.全球科技牛市,仅A股券商表现不佳,其余美日韩均跑赢指数,部分韩国券商在指数翻倍的情况下涨了6倍。

5.当前买券商就约等于买打折版科技,资金压制解除后,若科技大涨,券商跟上。科技大跌,券商因为此前已经超跌会少跌(历史分位数10%),FOMO科技当下最好的选择是券商!

以前一提到券商,第一反应就是牛市旗手,但这一轮行情,券商几乎没有表现。抛去昨天的暴涨,从年初到6.18,券商反而跌了13%,已经被归为老登股。

券商表现低迷主要有以下几种解释。

第一,担忧业绩持续性,导致估值收缩。市场将这一轮行情定义为"一次性事件",券商属于强周期品种。这一轮行情依托于日均万亿元以上的A股成交放量,投资者担忧天量成交难以长期维持。若成交量回落,传统经纪业务和两融业务收入将快速下滑,因此市场不愿为短期高业绩增长支付估值溢价。

这个说法看似有道理,实则比较牵强。从科网泡沫、互联网+、消费升级等众多案例来看,任何行情都可以定义为“一次性事件”,AI买铲人也免不了在2-3奶年后增速回归、股价暴跌,但当前市场仍然愿意给极高估值。用这个理由解释券商的表现,完全说不通。

第二,"买预期、卖事实"的兑现逻辑。券商行情自带"提前量",股价常先于业绩而动。2024年第四季度A股启动上涨行情时,券商板块已抢先大涨,提前透支了2025-2026年的业绩增长利好。当亮眼财报正式落地时,市场资金选择获利了结,进入兑现阶段。这种预期与现实的时间差,成为背离现象的核心诱因之一。

这种说法逻辑上没问题,不过解释不了券商的深度回调。本月券商股价都跌到9.27的位置了,难道现在的券商还比不过2024年9月的券商?

第三,资金面与政策面的短期压制。从去年三季度起,大资金减持从资金面和情绪面对券商股形成压制。年初以来核心宽基ETF持续净赎回,累计规模超1万亿元,其中沪深300、上证50相关ETF净流出对券商权重股形成阶段压力。

这一点才是最重要的,9月17日、10月24日、1月7日,中信证券尾盘接连出现三次10亿以上级别的压盘,对市场的影响不言而喻。

第四,叠加结构性行情导致资金分流。今年以来,A股结构性分化愈演愈烈,增量资金高度集中于人工智能、半导体、光电等高成长赛道,在"芯""光""电"之间来回转换,券商板块的资金也流向小登股。

这就是行情如逆水行舟,不进则退。连续三次被资金压制,而另一边又有高弹性品种。券商被贴上传统周期标签,缺乏短期爆发性叙事,对资金吸引力大幅下降。

但仔细分析下来,券商归为老登股确实有错杀的嫌疑。

一是从业绩来看,券商的业绩肉眼可见的

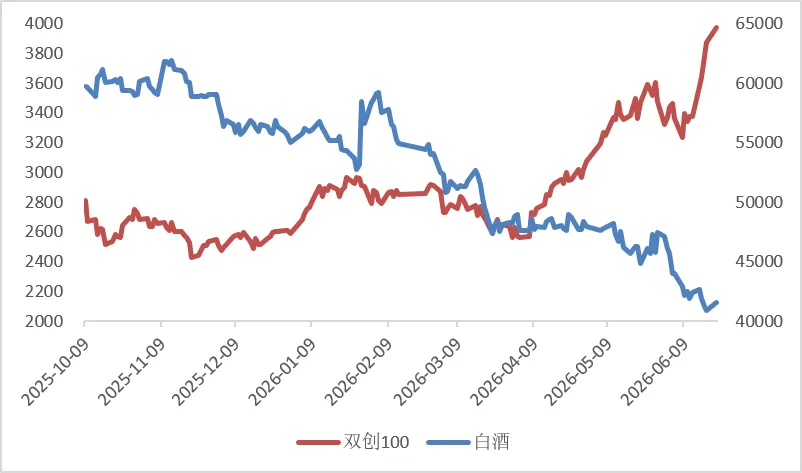

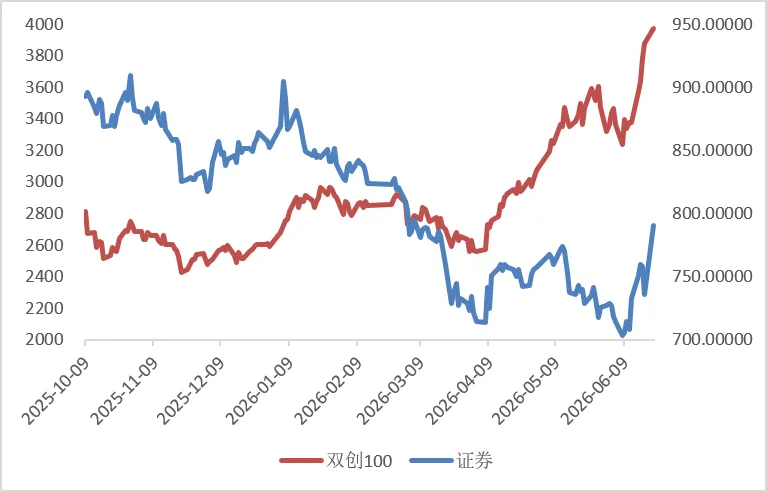

二是和正牌老登股相比,券商的走势其实还是与科技正相关,并非一味被吸血。

下图对比了白酒、券商与双创的走势,可以看到白酒与双创的走势几乎完全的负相关,只有在双创下跌的间隙,白酒才能短暂的反弹或者横盘。而券商虽然也是大趋势下跌,但走势与双创还是同步的。

也就是说,券商仍然是与市场同步的。毕竟成交量、融资规模、自营投资收益、IPO收益都与行情息息相关。市场的底层逻辑是认为券商比较弱,但绝对不是已经沦落为没有业绩被吸血的绩差股。

而弱势的原因前面已经分析了,关键在于资金压制+非此即彼(大金融or科技)的资金选择。

其实昨天的行情不仅仅是券商暴涨,而且同时存在天量成交+老登暴涨+指小涨+科技小涨,行情的复杂度比看上去的样子更高。

昨天既不是行情继续极端分化,也不是老登、小登涨跌互换,而是出现了行情扩散的苗头。

万得美国科技七巨头指数跌2.34%。个股方面,谷歌跌超5%,亚马逊跌超4%,微软跌逾3%,脸书跌超2%,英伟达跌近1%,苹果跌0.34%,特斯拉涨超1%。

费城半导体指数涨2.04%,刷新历史新高,美光科技涨近7%,拉姆研究涨逾5%,英特尔涨超5%,超威半导体涨逾2%。跌幅方面,ARM跌超7%,博通跌逾4%,高通跌超1%。

中概股多数下跌,纳斯达克中国金龙指数跌1.35%。

昨天谷歌暴跌,核心原因有以下几点(来自AI)。

1. AI核心人才接连流失引发市场恐慌,这是导致股价暴跌的最直接导火索。

在上周五(6月19日)的48小时内,谷歌连续失去两位AI领域的顶尖科学家:

John Jumper离职加盟Anthropic:这位谷歌DeepMind高级研究科学家曾与Demis Hassabis共同获得2024年诺贝尔化学奖,他主导开发的AlphaFold已预测超过2亿个蛋白质结构,彻底改变了生物医学研究范式。他的离开被视为谷歌在科学AI领域的重大损失。

Noam Shazeer转投OpenAI:作为原谷歌工程副总裁、Gemini联合负责人,Noam是2017年那篇传奇论文《Attention Is All You Need》的合著者之一,该论文提出的Transformer架构奠定了当今大语言模型时代的基础。他的离职对谷歌的AI架构研究造成沉重打击。

市场担忧这两位核心人物的离开将削弱谷歌在AI竞赛中的竞争力,尤其是当OpenAI和Anthropic正日益成为美国AI前沿领域的主导公司时。

2. AI大模型价格战风险引发利润担忧。

6月22日,谷歌风投创始人公开表示,若谷歌将Gemini API的Token价格降低80%,OpenAI和Anthropic的商业模式将面临崩溃。这一言论引发市场对AI行业价格战的担忧,投资者担心此举可能导致整个行业利润归零,从而对谷歌的长期盈利能力产生负面影响。

3. 产品不及预期,内部士气受挫与竞争劣势。

据内部人士透露,DeepMind内部正蔓延着极度沮丧和广泛的不满情绪。员工普遍认为,这个曾经的全球第一AI实验室已滑落至行业第三甚至第四名。在文本、图像、视频、语音及视觉领域,谷歌已不再拥有任何一个处于行业前沿的模型。计划于6月30日发布的Gemini 3.5 Pro,在内部看来也无法带来质的突破。

从产品表现来看,谷歌近期进展缓慢:GPT Image 2全面碾压NanoBanana成为新一代AI生图之王;视频生成模型Gemini Omni Flash发布时反响平平,很快被字节跳动的Seedance 2轻松击败;在Coding Agent市场,Codex和Claude Code几乎占据主导,谷歌的Antigravity鲜有人知。

4. 科技股整体回调与市场情绪。

昨天美股科技股普遍走弱,追踪"科技七巨头"的彭博指数一度下跌2.2%。亚马逊盘中一度下跌4.5%,Meta跌近3%。市场在AI主题前期强势后可能出现获利了结。此外,此前强劲的非农就业数据推高了市场对美联储维持高利率的预期,美元汇率持续上升,压制了高估值成长股,尤其是科技板块。

看起来是谷歌自身的原因,问题不大。

......

要闻

1.6月23日至25日,世界经济论坛第十七届新领军者年会(2026夏季达沃斯)将在大连举办,本届年会以“规模化创新”为主题,围绕增长、技术、就业、能源及全球经济未来发展等核心议题深入交流。本届年会特别设置解读“十五五”规划纲要的主题论坛。国务院总理李强将于6月23日至24日出席论坛,其间将出席开幕式并发表特别致辞,会见来华出席论坛的外方嘉宾,并同工商界代表座谈交流。

2.美伊冲突方面。伊朗和美国签署谅解备忘录后的首轮谈判达成5项要点,就确保霍尔木兹海峡开放、启动最终协议谈判的基础工作、结束在黎巴嫩的战争、允许伊朗石油销售、解冻伊朗资产等议题取得良好进展。美国副总统万斯表示,美伊瑞士谈判为达成最终协议奠定基础。美国财政部发布一般许可证,暂时放松对伊朗石油的制裁措施,为期60天。

美国副总统万斯在瑞士发表讲话。万斯表示,美国已建立相关协调机制,以防止中东地区冲突进一步升级,并称该机制已开始显现效果,黎巴嫩局势近期有所缓和。因此,美方与相关方面建立了沟通和协调机制,以确保局势不会进一步恶化。万斯称,从近期情况来看,该机制已经取得初步成效。

3.加息方面。面对顽固的通胀和美联储新任主席沃什的鹰派立场,德意志银行正式扭转此前的货币政策预测,全面上调通胀预期,预计美联储将在2026年加息两次共50个基点,将联邦基金利率推高至4.1%,且不排除在7月提前加息的可能。

有“新美联储通讯社”之称的记者Timiraos认为,沃什执掌美联储的首要考验是判断AI繁荣本质,是1996年的生产率红利还是1999年的需求过热;目前沃什倾向拥抱AI生产率叙事而暂不加息,但同时面临着关税与赤字压力、内部“AI预期透支推高通胀”的分歧,以及废除前瞻指引的政策两难。

在美联储出人意料地大幅转鹰、华尔街主流机构相继撤回宽松预期之际,花旗集团坚持逆势判断。花旗认为,美联储下一步行动是降息而非加息,基准情景为10月降息25个基点,随后12月和明年1月再各降25个基点。其核心逻辑之一在于:油价急速下跌正消除通胀上行风险。

发表评论

发表评论: