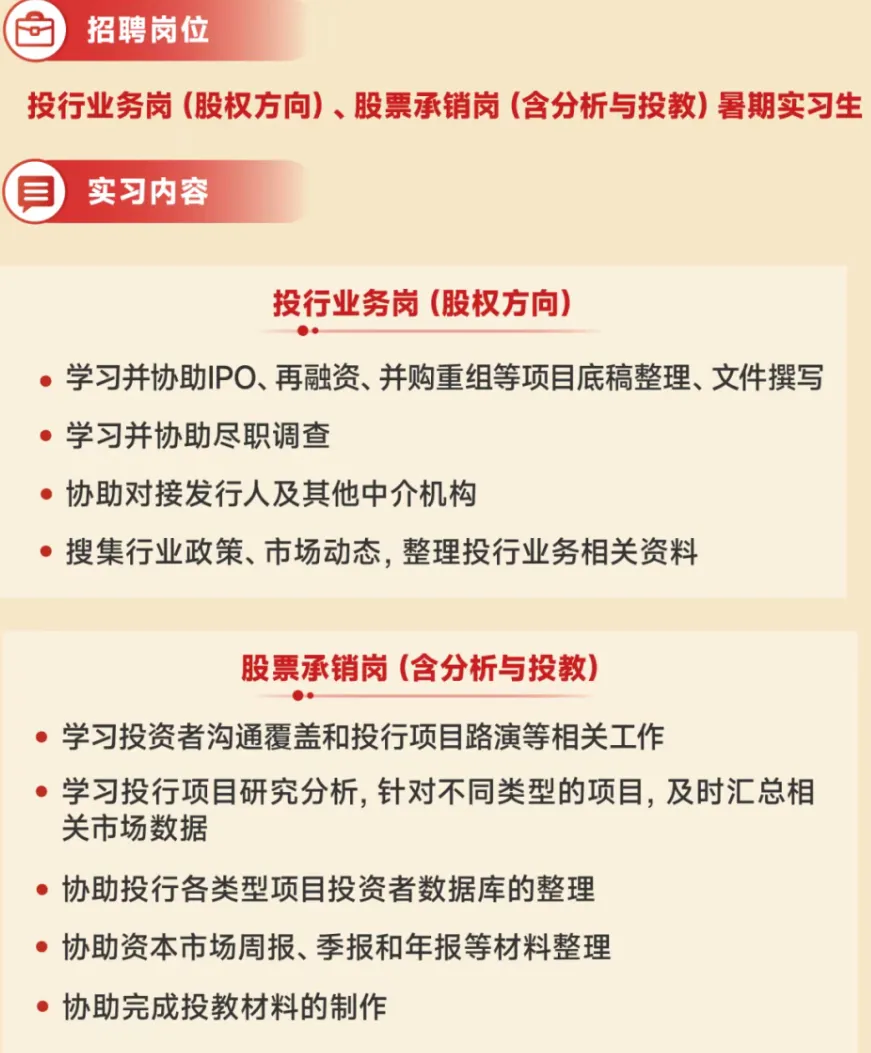

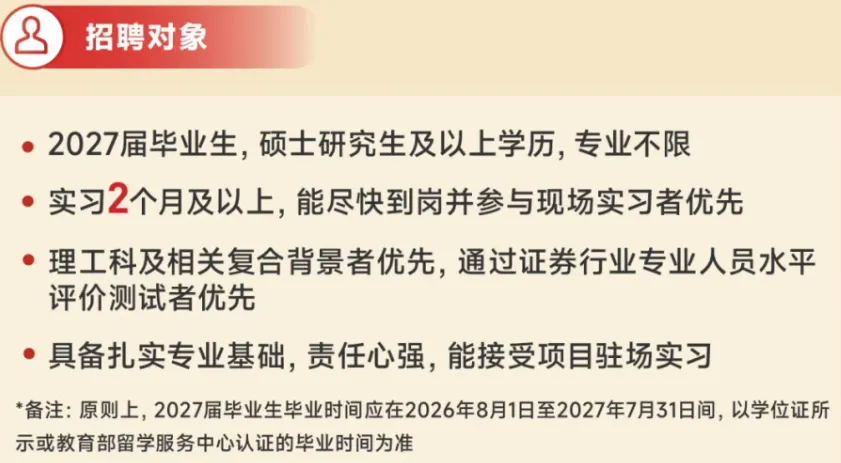

研报速递

研报速递国联安基金券商业务部实习【上海】

主要职责:

1、协助制作部分渠道内部营销材料,定期更新数据、图表等内容;

2、收集整理市场、金融、政策等资讯信息,了解行业动态;基金产品多维度分析,挖掘产品特性;

3、日常中台相关支持工作;

4、协助完成产品和机构的尽职调查及准入等案头工作;

5、其他临时事务性工作。

任职要求:

1、名校硕士在读学生,金融/经济/统计等专业优先;

2、个性沉稳、思维缜密、诚实守信、良好的团队协作精神和服务意识;

3、熟练操作office、wind等软件;

4、能够保证每周至少4个工作日出勤,工作时间至少3个月。

工作地点:上海市浦东新区陆家嘴环路1318号星展银行大厦8楼

应聘方式: 简历投递邮箱:hr@cpicfunds.com,注明“应聘XXX岗位实习生+学校+姓名+应聘渠道来源”,谢谢!

华泰柏瑞基金产品与业务发展部实习【上海】

工作职责:

1、协助研究国内外资管行业及产品发展动态;

2、协助整理市场数据;

3、协助公募产品材料修改工作;

4、协助部门其他日常工作。

任职要求:

1、金融、经济等相关专业,本科及以上学历,2027届及以后应届生;

2、通过基金从业考试/CFA、有相关实习经验优先;

3、工作认真细致,较强沟通表达能力、熟练使用office工作软件;

4、能实习3个月及以上。

投递邮箱:recruiter@huatai-pb.com

华泰柏瑞基金FOF研究实习【上海】

工作职责:

1、协助FOF量化模型的搭建,有量化多因子研究经验者优先;

2、对AI及大模型有研究经验者优先;

3、参与基金产品调研、子策略研究、行业研究、基金产品研究等工作;

4、配合公司业务安排,参与部门相关研究工作。

任职要求:

1、数学、计算机、金融工程、经济学、理工类等专业本科及以上在读学生;

2、能熟练使用python,熟悉pandas、sql操作;

3、数据功底强,具有FOF、量化、资产配置等相关实习经验的优先;

4、能实习3个月及以上。

投递邮箱:recruiter@huatai-pb.com

华商基金多资产投资部固收研究实习【北京,2027届表现优异可留用】

一、工作职责

1、协助在职研究员进行债券市场研究;

2、根据对宏观、行业、企业的研究情况,撰写研究报告,对债券投资交易提出建议;

3、及时跟踪持仓债券信用风险;

4、其他固收研究辅助性工作。

二、任职资格

1、知名院校金融、经济、数学、会计、统计等相关专业硕士及以上在校生;

2、基础知识扎实,学习能力、研究分析能力及语言表达能力强,对固收研究工作兴趣浓厚,熟练使用办公软件及Wind客户端;

3、有责任心,认真严谨,抗压能力强,有良好的专业素养和团队合作精神;

4、有券商、基金、评级机构相关研究实习经验者优先,已通过部分或全部CPA科目考试者优先。

华商基金基金运营部基金会计实习【北京,2027届表现优异可留用】

一、工作职责

1、协助基金会计的相关工作;

2、协助各类报表数据的整理核对;

3、其他部门辅助性工作。

二、任职资格

1、重点院校金融、经济、数学、会计、统计、信息技术等相关专业硕士及以上在校生;

2、基础知识扎实,学习能力、沟通能力、执行应变能力、抗压能力强,对基金运营工作兴趣浓厚,熟练使用办公软件;

3、有责任心,诚实守信,认真严谨,有良好的专业素养和团队合作精神,能够稳定实习;

4、有相关实习经验者优先,已通过部分CPA科目考试或具有较强的系统设计、数据管理能力者优先。

三、投递方式

投递邮箱:hr@hsfund.com

邮件主题及简历文命名:应聘岗位-姓名-学历-学校-专业-手机号

长江证券长江保荐2026暑期实习【武汉、上海、深圳、成都、重庆,跟项目,有留用机会】

利得基金研究助理【上海,2027届有留用机会】

岗位职责:1、资产配置与基金研究:协助进行大类资产配置策略跟踪、基金定量评价(业绩归因、风格分析等)及定性调研(管理人尽调、基金经理访谈)。

2、数据库与数据支持:参与搭建和维护部门研究数据库,完成日常数据清洗、统计及主题性研究任务。

3、报告撰写与定制支持:协助撰写市场解读周报、资产配置报告、基金评价报告及基金调研纪要;支持定制化客户需求的数据与材料整理。

4、模型与回测:在指导下参与资产配置模型(如均值-方差、风险平价、Black-Litterman等)的搭建、跟踪与回测。

岗位要求:

1、全日制硕士及以上学历,2027届应届毕业生,金融、经济、统计、数学等相关专业优先,具备数理与金融复合背景优先,有基金/券商/资管研究实习经验者优先。

2、了解大类资产配置基本理论,具备宏观与金融市场知识储备,对基金研究有浓厚兴趣。

3、逻辑清晰,能独立完成数据跟踪、模型维护及报告撰写。

4、熟练使用Python或MATLAB进行数据处理、建模与回测。

5、对数据准确性高度负责,工作细致严谨。

6、沟通顺畅,能与团队高效协作,学习能力强,能承受一定工作压力。

7、有基金从业资格、CFA/FRM备考者优先。

我们提供:

1、深度接触一线专业投资机构的决策逻辑,快速积累行业声誉。

2、研究成果可直接影响机构客户资产配置,成就感强。

3、清晰的成长路径:研究助理→研究员→高级研究员/研究主管。

投递邮箱

ldjjxshr@leadbank.com.cn

简历命名

·应届生:投递岗位+姓名+学校+毕业时间

·实习生:投递岗位+姓名+学校+开始实习时间+每周实习天数+实习时长

发表评论

发表评论: